قیمت کے فرق پر مبنی ٹریلنگ اسٹاپ نقصان کی حکمت عملی

خلاصہ

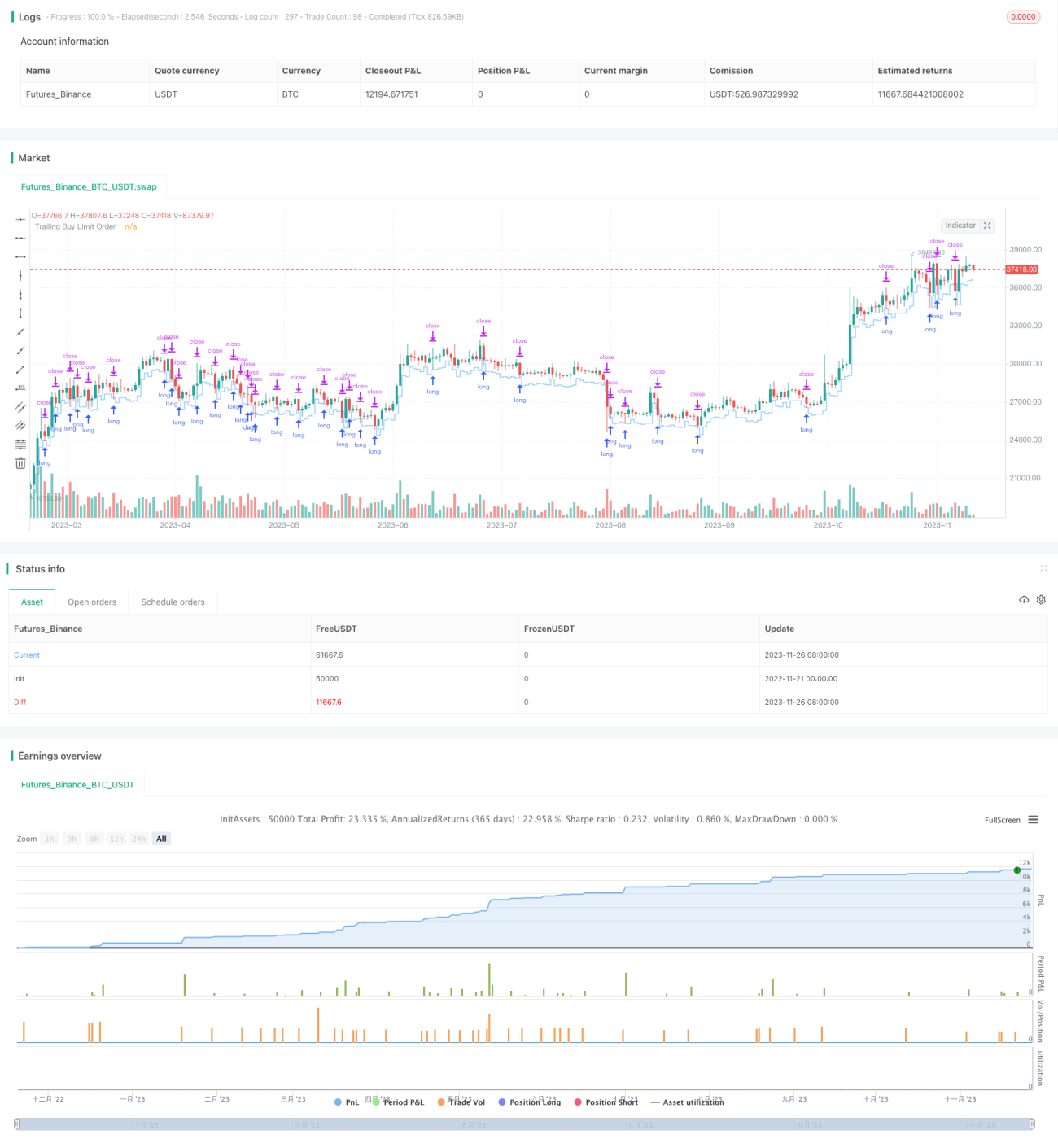

یہ حکمت عملی قیمت کے فرق (گیپ) کے اصول پر مبنی ہے، جہاں نیچی سطح (لو) کے ٹوٹنے پر خریداری کی جاتی ہے، اور نقصان روکنے (اسٹاپ لاس) اور منافع بند کرنے (ٹیک پرافٹ) کے آرڈر لگائے جاتے ہیں، اور سب سے کم قیمت کی پیروی کرتے ہوئے اسٹاپ لاس کو ایڈجسٹ کیا جاتا ہے تاکہ منافع حاصل کیا جا سکے۔

حکمت عملی کا اصول

جب قیمت حالیہ N گھنٹوں کی سب سے کم سطح سے نیچے ٹوٹتی ہے تو اس فرق (گیپ) کی نشاندہی کی جاتی ہے، مقررہ فیصد کے مطابق لمبی پوزیشن (لونگ) میں داخل ہوتے ہیں، اور ساتھ ہی اسٹاپ لاس اور ٹیک پرافٹ آرڈر بھی لگائے جاتے ہیں۔ اس کے بعد مارکیٹ کے مطابق اسٹاپ لاس اور ٹیک پرافٹ کی لائنوں کو حرکت دی جاتی ہے۔ تفصیلی منطق درج ذیل ہے:

- N گھنٹوں کے اندر سب سے کم قیمت کو باؤنڈ پرائس (منسلک قیمت) کے طور پر شمار کریں۔

- جب حقیقی قیمت باؤنڈ پرائس کو خریداری کے مقررہ فیصد سے ضرب دینے سے کم ہو تو لمبی پوزیشن میں داخل ہوں۔

- ٹیک پرافٹ آرڈر داخلے کی قیمت کو فروخت کے مقررہ فیصد سے ضرب دے کر مقرر کریں۔

- اسٹاپ لاس آرڈر داخلے کی قیمت منفی داخلے کی قیمت کو اسٹاپ لاس کے فیصد سے ضرب دینے کے برابر ہو۔

- لمبی پوزیشنوں کی تعداد حکمت عملی کے سرمائے کے فیصد کے برابر ہو۔

- سب سے کم قیمت کی پیروی کرتے ہوئے اسٹاپ لاس لائن کو حرکت دیں۔

- ٹیک پرافٹ یا اسٹاپ لاس پر پوزیشن بند کریں۔

حکمت عملی کے فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

- قیمت کے فرق (گیپ) کے تصور کا استعمال، نیچی سطح کے ٹوٹنے پر داخل ہونے سے جیتنے کی شرح بڑھ جاتی ہے۔

- خودکار اسٹاپ لاس ٹریکنگ، زیادہ تر منافع بند کرنے میں مدد دیتی ہے۔

- اسٹاپ لاس اور ٹیک پرافٹ کے فیصد کو مختلف مارکیٹوں کے مطابق ترتیب دیا جا سکتا ہے۔

- ان مصنوعات کے لیے موزوں ہے جو واضح واپسی (ریورسل) کی خصوصیت رکھتی ہیں۔

- عمل درآمد آسان ہے۔

حکمت عملی کے خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- فرق (گیپ) کا ٹوٹنا ضروری نہیں کہ کامیاب ہو، دوبارہ نیچے جا سکتا ہے۔

- اسٹاپ لاس یا ٹیک پرافٹ کی غلط ترتیب سے جلد نقصان روکنا یا منافع بند کرنا ہو سکتا ہے، جس سے بڑی حرکت سے محروم رہنا پڑ سکتا ہے۔

- مارکیٹ کی تبدیلی کے مطابق پیرامیٹرز کو وقتاً فوقتاً بہتر بنانے کی ضرورت ہے۔

- صرف محدود مصنوعات کے لیے موزوں ہے، کچھ مصنوعات پر اچھی کارکردگی نہیں دکھا سکتی۔

- کچھ انسانی مداخلت کی ضرورت ہے۔

حکمت عملی کی بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- مشین لرننگ الگورتھم شامل کرنا تاکہ پیرامیٹرز خود بخود بہتر ہو سکیں۔

- اسٹاپ لاس اور ٹیک پرافٹ کے مزید طریقے شامل کرنا، جیسے حرکت پذیر اسٹاپ لاس، پینڈنگ آرڈر وغیرہ۔

- اسٹاپ لاس اور ٹیک پرافٹ کی منطق کو بہتر بنانا تاکہ زیادہ ذہین اور ہموار ہو سکے۔

- مزید انڈیکیٹرز کے ساتھ سگنل کی وشوسنییتا کو جانچنا اور غلط سگنلز کو فلٹر کرنا۔

- مزید مصنوعات کے لیے قابل اطلاق بنانا، حکمت عملی کی عمومی افادیت بڑھانا۔

خلاصہ

یہ حکمت عملی مجموعی طور پر قیمت کے فرق (گیپ) کے تصور پر مبنی ایک سادہ اور مؤثر ٹریکنگ اسٹاپ لاس حکمت عملی ہے۔ یہ غلط داخلے کے امکانات کو کم کرتی ہے اور منافع کو مؤثر طریقے سے بند کر سکتی ہے۔ پیرامیٹر کی بہتری اور فلٹرنگ کے حوالے سے ابھی بہت گنجائش ہے، جو مزید تحقیق اور بہتری کے قابل ہے۔

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Squeeze Backtest by Shaqi v1.0", overlay=true, pyramiding=0, currency="USD", process_orders_on_close=true, commission_type=strategy.commission.percent, commission_value=0.075, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=100, backtest_fill_limits_assumption=0)

strategy.risk.allow_entry_in(strategy.direction.long)- 1