ADX ذہین رجحان پیروی کی حکمت عملی

خلاصہ

ADX ذہین رجحان کی پیروی کی حکمت عملی اوسط رجحانی اشاریہ (ADX) کا استعمال کرتے ہوئے رجحان کی طاقت کا اندازہ لگاتی ہے، کمزور رجحان کے دوران رجحان کو پکڑنے اور مضبوط رجحان میں منافع کے لیے اس کی پیروی کرتی ہے۔ یہ حکمت عملی رجحان کی طاقت کا اندازہ لگانے کے ساتھ ساتھ قیمت میں بریک آؤٹ کو بھی شامل کرتی ہے تاکہ تجارتی سگنل پیدا ہوں، اور یہ رجحان کی پیروی کی حکمت عملیوں میں سے ایک ہے۔

حکمت عملی کا اصول

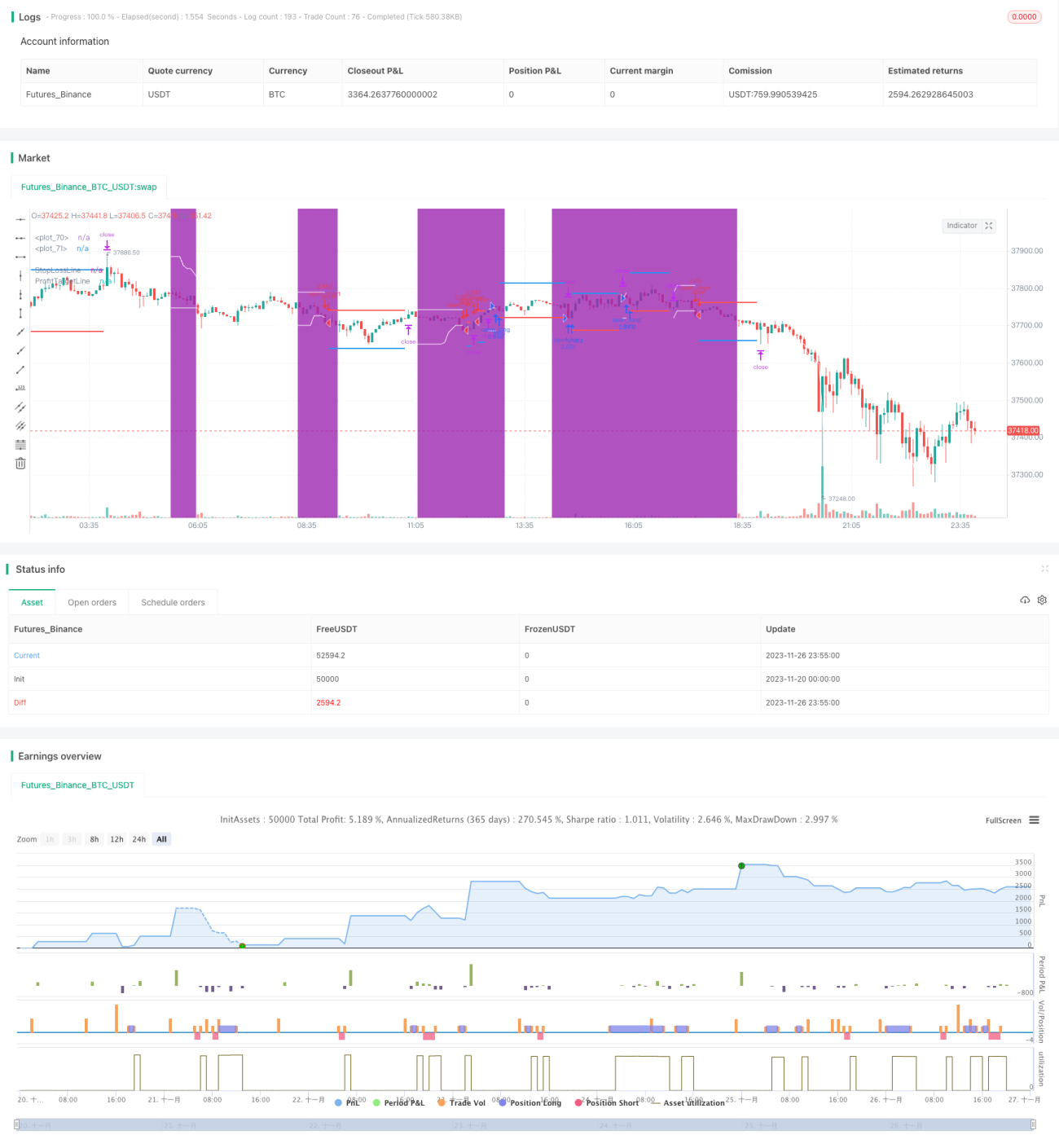

یہ حکمت عملی بنیادی طور پر اوسط رجحانی اشاریہ (ADX) پر انحصار کرتی ہے تاکہ موجودہ رجحان کی طاقت کا اندازہ لگایا جا سکے۔ ADX ایک مخصوص مدت کے دوران قیمت کی اتار چڑھاؤ کے سمتاتی اشاریہ (DIRECTIONAL INDICATOR) کی اوسط کا حساب لگا کر رجحان کی طاقت کو ظاہر کرتا ہے۔ جب ADX کی قیمت مقررہ حد سے کم ہوتی ہے، تو ہم سمجھتے ہیں کہ بازار ایک سمت میں نہیں چل رہا (consolidation)، اور اس وقت ہم ایک باکس کی حدود کا تعین کرتے ہیں۔ اگر قیمت باکس کی اوپری یا نچلی حد کو توڑتی ہے، تو تجارتی سگنل پیدا ہوتا ہے۔

خاص طور پر، حکمت عملی پہلے 14 ادوار کے ADX کا حساب لگاتی ہے، اور جب یہ 18 سے کم ہو تو رجحان کو کمزور سمجھا جاتا ہے۔ پھر پچھلی 20 کینڈلز کی بلند ترین اور پست ترین قیمت سے بننے والے باکس کی حدود کا حساب لگایا جاتا ہے۔ جب قیمت اس باکس کو توڑتی ہے، تو خرید و فروخت کے سگنل پیدا ہوتے ہیں۔ نقصان کو روکنے کا فاصلہ باکس کے سائز کا 50% اور منافع لینے کا فاصلہ باکس کے سائز کا 100% مقرر کیا جاتا ہے۔

یہ حکمت عملی رجحان کی طاقت کے تعین کے ساتھ بریک آؤٹ سگنلز کو بھی یکجا کرتی ہے، جس سے یہ کمزور رجحان اور سائیڈ ویز حرکت میں بھی موقع پکڑ سکتی ہے اور بے ترتیب مارکیٹ میں بار بار تجارت سے بچ سکتی ہے۔ جب مضبوط رجحان ہو، تو منافع لینے کی حد بڑی ہوتی ہے، جس سے زیادہ منافع حاصل ہو سکتا ہے۔

حکمت عملی کے فوائد

- رجحان کی طاقت کے تعین کے ساتھ، بے ترتیب مارکیٹ میں بار بار تجارت سے بچا جا سکتا ہے۔

- باکس بریک آؤٹ ایک اضافی فلٹر فراہم کرتا ہے، جس سے سائیڈ ویز مارکیٹ میں پھنسنے سے بچا جا سکتا ہے۔

- رجحانی مارکیٹ میں، منافع لینے کی بڑی گنجائش حاصل ہوتی ہے۔

- ADX کے پیرامیٹرز، باکس کے پیرامیٹرز، اسٹاپ لاس اور ٹیک پروفٹ کے تناسب کو حسب ضرورت تبدیل کیا جا سکتا ہے، تاکہ مختلف اشیاء کے مطابق ڈھالا جا سکے۔

حکمت عملی کے خطرات

- ADX کے پیرامیٹرز کا غلط تعین رجحان کو نظر انداز کر سکتا ہے یا غلط اندازہ لگا سکتا ہے۔

- باکس کا بہت بڑا یا بہت چھوٹا ہونا نتائج کو متاثر کر سکتا ہے۔

- اسٹاپ لاس اور ٹیک پروفٹ کے تناسب کا نامناسب ہونا بہت چھوٹے اسٹاپ لاس یا جلدی منافع لینے کا سبب بن سکتا ہے۔

ADX کے پیرامیٹرز، باکس کے پیرامیٹرز، اسٹاپ لاس اور ٹیک پروفٹ کے تناسب کو ایڈجسٹ کرکے اسے مختلف اشیاء اور مارکیٹ کے حالات کے لیے بہتر بنایا جا سکتا ہے۔ ساتھ ہی سخت سرمایہ کا انتظام بھی ضروری ہے، ہر تجارت پر نقصان کے تناسب کو کنٹرول کرنا تاکہ ایک بڑے نقصان سے بچا جا سکے۔

حکمت عملی کی بہتری کے ممکنہ پہلو

- ADX کے پیرامیٹرز کو مختلف ادوار پر جانچا جا سکتا ہے۔

- باکس کے پیرامیٹرز کو مختلف لمبائیوں پر جانچ کر بہترین سائز کا تعین کیا جا سکتا ہے۔

- اسٹاپ لاس اور ٹیک پروفٹ کے تناسب کو معمولی ایڈجسٹ کرکے خطرہ اور منافع کے تناسب کو بہتر بنایا جا سکتا ہے۔

- صرف لمبی (long) یا صرف چھوٹی (short) تجارت کے اثرات کو جانچا جا سکتا ہے۔

- دیگر اشاریے جیسے حجم کا اشاریہ شامل کرکے مجموعہ بنایا جا سکتا ہے۔

خلاصہ

ADX ذہین رجحان کی پیروی کی حکمت عملی مجموعی طور پر ایک مستحکم رجحانی حکمت عملی ہے۔ یہ رجحان کی طاقت کے تعین اور قیمت کے بریک آؤٹ سگنلز کو یکجا کرتی ہے، جس سے عام رجحان کی پیروی کی حکمت عملیوں میں پائے جانے والے اونچائی پر خریدنا اور نیچے پر بیچنا جیسے مسائل سے کسی حد تک بچا جا سکتا ہے۔ پیرامیٹرز کی بہتری اور سخت سرمایہ کے انتظام کے ذریعے، یہ حکمت عملی مستقل طور پر منافع کما سکتی ہے۔

- 1