موونگ ایوریج اور ریلیٹیو سٹرینتھ انڈیکس حکمت عملی

جائزہ

موونگ ایوریج ریلیٹیو سٹرینتھ انڈیکس اسٹریٹیجی (Moving Average Relative Strength Index Strategy) ایک مقداری تجارتی حکمت عملی ہے جو موونگ ایوریج اور ریلیٹیو سٹرینتھ انڈیکس کو تجارتی سگنلز کے طور پر استعمال کرتی ہے۔ یہ حکمت عملی قیمتوں کے موونگ ایوریج اور ریلیٹیو سٹرینتھ انڈیکس کی اقدار کا موازنہ کرکے تجارتی سگنلز پیدا کرتی ہے، تاکہ مارکیٹ کے رجحان میں مواقعوں کو پکڑا جا سکے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر دو اشاریوں پر مبنی ہے:

- سادہ موونگ ایوریج (SMA): قیمت کے اوسط رجحان کو ظاہر کرتا ہے۔

- ریلیٹیو سٹرینتھ انڈیکس (RSI): قیمت کی مضبوطی یا کمزوری کی حالت کو ظاہر کرتا ہے۔

حکمت عملی کا بنیادی منطق یہ ہے:

جب RSI انڈیکیٹر لائن موونگ ایوریج سے نیچے ہوتی ہے تو اسے زیادہ فروخت کا علاقہ (oversold area) سمجھا جاتا ہے، یعنی اسٹاک کو کم قیمت پر سمجھا جاتا ہے، اور خریداری کا سگنل پیدا ہوتا ہے۔ جب RSI انڈیکیٹر لائن موونگ ایوریج سے اوپر ہوتی ہے تو اسے زیادہ خریداری کا علاقہ (overbought area) سمجھا جاتا ہے، یعنی اسٹاک کو زیادہ قیمت پر سمجھا جاتا ہے، اور فروخت کا سگنل پیدا ہوتا ہے۔

یعنی، موونگ ایوریج کسی حد تک اسٹاک کی منصفانہ قیمت کو ظاہر کرتا ہے، جبکہ RSI انڈیکیٹر اسٹاک کی موجودہ مضبوطی یا کمزوری کی حالت کو ظاہر کرتا ہے۔ RSI انڈیکیٹر کا موونگ ایوریج سے اوپر یا نیچے ہونے کا مطلب ہے کہ الٹنے (reversal) کا موقع موجود ہے۔

مزید خاص طور پر، یہ حکمت عملی درج ذیل مراحل کے ذریعے تجارتی سگنلز پیدا کرتی ہے:

- اسٹاک کے RSI انڈیکیٹر کی قدر، اور سادہ موونگ ایوریج کا حساب لگانا

- RSI انڈیکیٹر کی قدر اور موونگ ایوریج کے درمیان سائز کے تعلق کا موازنہ کرنا

- جب RSI انڈیکیٹر موونگ ایوریج کو اوپر سے کراس کرتا ہے، تو فروخت کا سگنل پیدا ہوتا ہے

- جب RSI انڈیکیٹر موونگ ایوریج کو نیچے سے کراس کرتا ہے، تو خریداری کا سگنل پیدا ہوتا ہے

- نقصان کو محدود کرنے کے لیے سٹاپ لاس (stop loss) اور متحرک سٹاپ (moving stop) کا تعین کرنا

حکمت عملی کے فوائد

یہ حکمت عملی موونگ ایوریج کے رجحان کی تشخیص اور RSI انڈیکیٹر کے زیادہ خریداری/زیادہ فروخت کی تشخیص کو یکجا کرتی ہے، مختلف اشاریوں کے فوائد کو ملا کر استعمال کرتی ہے، اور مارکیٹ کے موڑ کے مقامات (turning points) کو مؤثر طریقے سے شناخت کر سکتی ہے۔

بنیادی فوائد یہ ہیں:

- موونگ ایوریج قیمت کے رجحان کو مؤثر طریقے سے ظاہر کر سکتا ہے

- RSI انڈیکیٹر زیادہ خریداری اور زیادہ فروخت کے مظاہر کو ظاہر کر سکتا ہے

- دوہرے اشاریوں کو ملا کر، مارکیٹ کے موڑ کے مقامات کی تشخیص کی درستگی زیادہ ہوتی ہے

- نقصان کو محدود کرنے کے لیے سٹاپ لاس مقرر کیا جا سکتا ہے

حکمت عملی کے خطرات

اس حکمت عملی میں کچھ خطرات بھی موجود ہیں:

- اشاریوں کے غلط سگنل پیدا کرنے کا امکان موجود ہے، جس سے غیر ضروری نقصان ہو سکتا ہے

- جب مارکیٹ میں شدید اتار چڑھاؤ ہو، تو سٹاپ لاس ٹوٹ سکتا ہے، جس سے بڑا نقصان ہو سکتا ہے

- پیرامیٹرز کا غلط تعین بھی حکمت عملی کی کارکردگی کو متاثر کر سکتا ہے

خطرات کو کنٹرول کرنے کے لیے، درج ذیل طریقوں سے اصلاح کی جا سکتی ہے:

- موونگ ایوریج اور RSI کے پیرامیٹرز کو ایڈجسٹ کریں تاکہ اشاریوں کے سگنلز زیادہ قابل اعتماد ہوں

- سٹاپ لاس پوائنٹس کو مناسب طور پر ڈھیلا کریں تاکہ سٹاپ لاس بار بار متحرک نہ ہو

- متحرک سٹاپ (DYNAMIC stop) جیسے طریقے استعمال کریں تاکہ سٹاپ لاس زیادہ لچکدار ہو

حکمت عملی کی بہتری کے ممکنہ راستے

اس حکمت عملی کو مزید بہتر بنانے کے ممکنہ راستوں میں شامل ہیں:

- مختلف ادوار کے پیرامیٹرز کے امتزاج کی جانچ کرنا، بہترین پیرامیٹرز تلاش کرنا

- دیگر اشاریوں جیسے کہ حجم کے اشاریے (volume indicator) کو شامل کرنا، سگنلز کی قابل اعتمادی بڑھانا

- سٹاپ لاس کی حکمت عملی کو بہتر بنانا، تاکہ سٹاپ لاس زیادہ متحرک اور معقول ہو

- ڈیپ لرننگ جیسی ٹیکنالوجیز کو شامل کرنا، خود کار پیرامیٹر ایڈجسٹمنٹ کا طریقہ کار قائم کرنا

- پوزیشن مینجمنٹ ماڈیول شامل کرنا، مارکیٹ کی حالت کے مطابق پوزیشن کو متحرک طور پر ایڈجسٹ کرنا

پیرامیٹر آپٹیمائزیشن، انڈیکیٹر آپٹیمائزیشن، رسک مینجمنٹ آپٹیمائزیشن وغیرہ کے ذریعے، اس حکمت عملی کے استحکام اور منافع بخش صلاحیت کو مسلسل بہتر بنایا جا سکتا ہے۔

خلاصہ

موونگ ایوریج اور ریلیٹیو سٹرینتھ انڈیکس کی حکمت عملی بیک وقت قیمت کے رجحان کی تشخیص اور زیادہ خریداری/زیادہ فروخت کی تشخیص کا استعمال کرتی ہے، اور مارکیٹ کے موڑ کے مقامات کو مؤثر طریقے سے شناخت کر سکتی ہے، الٹنے کے مواقعوں کو پکڑ سکتی ہے۔ یہ حکمت عملی سادہ اور عملی ہے، خطرہ قابل کنٹرول ہے، اور ایک عملی مقداری تجارتی حکمت عملی ہے۔ مسلسل بہتری کے ذریعے، بہتر نتائج حاصل کیے جا سکتے ہیں۔

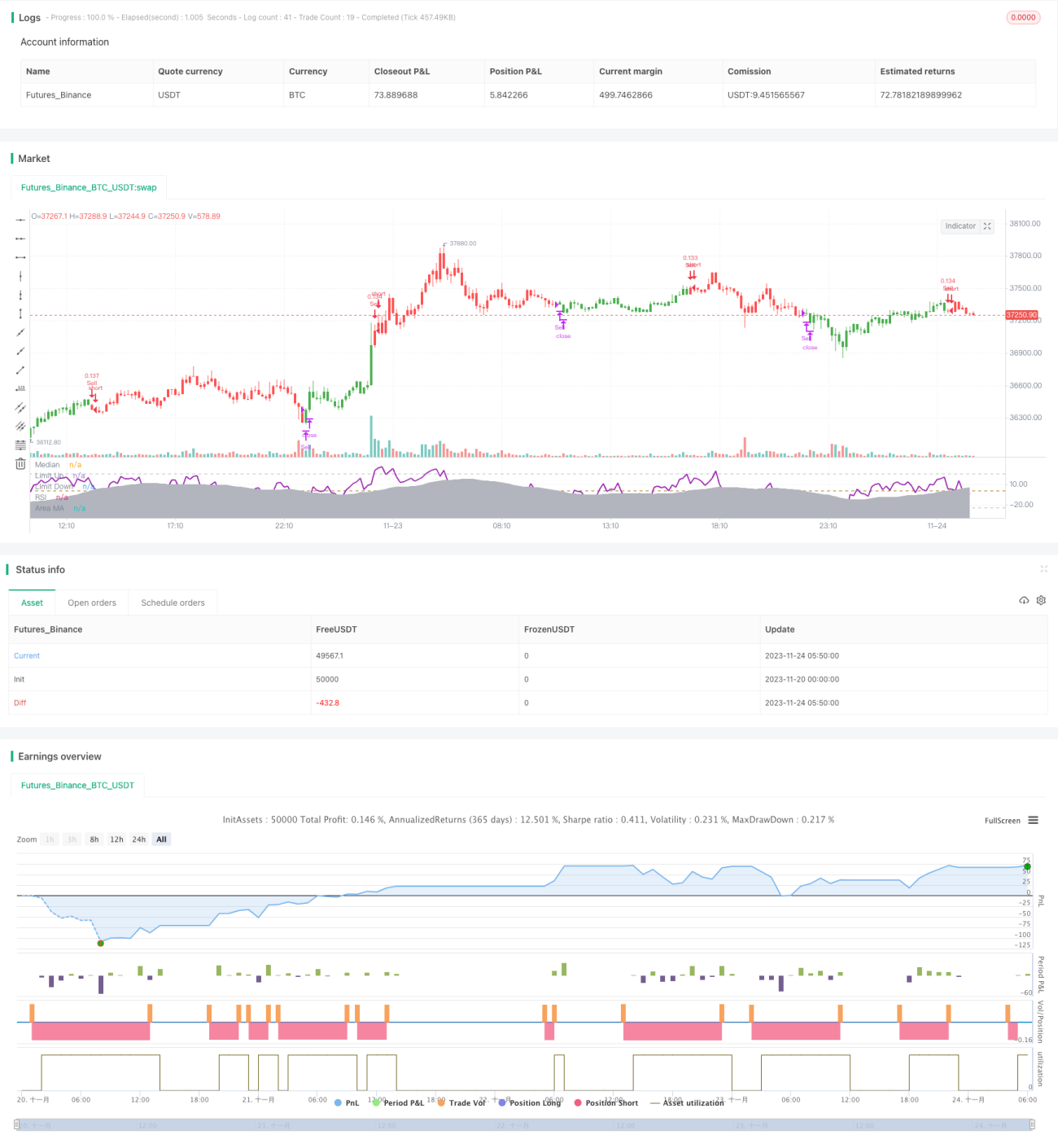

/*backtest

start: 2023-11-20 00:00:00

end: 2023-11-24 06:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "RSI versus SMA", shorttitle = "RSI vs SMA", overlay = false, pyramiding = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 10, currency = currency.GBP)

- 1