دوہری CCI مقداری حکمت عملی

جائزہ

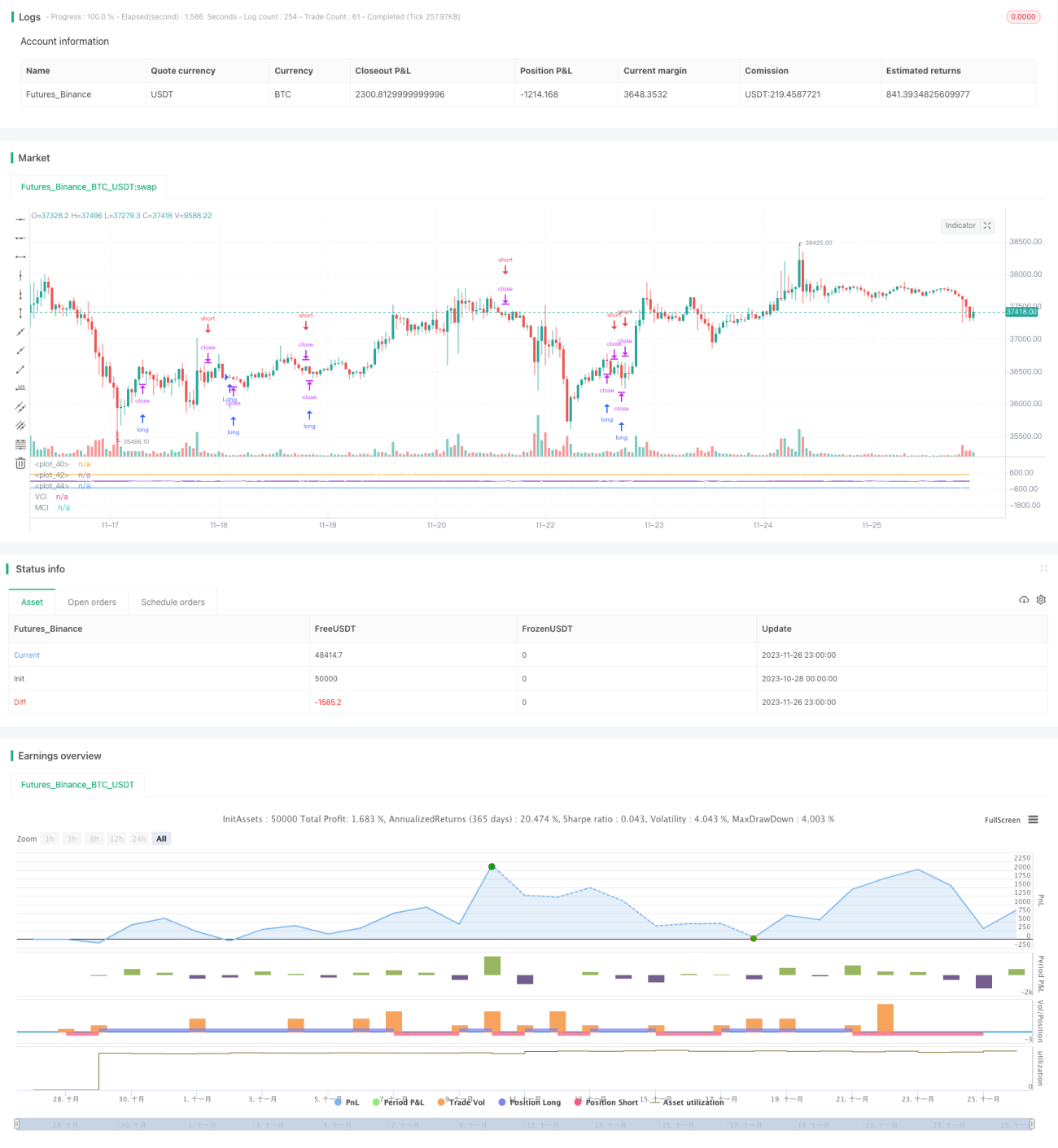

یہ حکمت عملی کلاسیکی تکنیکی اشاریہ CCI اور خود تیار کردہ VCI اور MCI دوہرے اشاریوں کو ملا کر تجارتی سگنل تشکیل دیتی ہے، جو ایک عام مقداری تجارتی حکمت عملی ہے۔ یہ Volume اور Price کے رجحانات کی شناخت کے ذریعے موجودہ مارکیٹ کی اہم تجارتی سمت اور شدت کا تعین کرتی ہے اور تجارتی سگنل تشکیل دیتی ہے۔ اسے ڈیجیٹل کرنسی، غیر ملکی زر مبادلہ اور اسٹاک جیسے مالیاتی آلات پر وسیع پیمانے پر استعمال کیا جا سکتا ہے۔

حکمت عملی کا اصول

- ohlc4 متحرک اوسط کا حساب لگائیں اور CCI اشاریہ کے ساتھ ملا کر قیمت کا تعین کریں۔

- OBV اشاریہ کا حساب لگائیں تاکہ فنڈ کے بہاؤ کو ناپا جا سکے۔

- VCI اشاریہ کا حساب لگائیں، یعنی OBV اشاریہ کے تغیر کے ذریعے فنڈ کے بہاؤ کی تقسیم کی پیمائش۔

- MCI اشاریہ کا حساب لگائیں، یعنی قیمت کے تغیر کے ذریعے قیمت کی تقسیم کی پیمائش۔

- VCI اور MCI اشاریوں کا موازنہ کریں تاکہ مارکیٹ کی خرید و فروخت کی صورت حال کا تعین کیا جا سکے:

- VCI > MCI: خریداروں کی خواہش مضبوط ہے۔

- VCI < MCI: فروخت کنندگان کی خواہش مضبوط ہے۔

- VCI اور MCI کے موازنہ کی بنیاد پر لمبی اور چھوٹی پوزیشنوں کے سگنل تشکیل دیں۔

فوائد کا تجزیہ

- یہ حکمت عملی قیمت، تجارتی حجم اور فنڈ کے بہاؤ کے متعدد جہتوں پر غور کرتی ہے، مارکیٹ کی خرید و فروخت کی صورت حال کا تعین کرتی ہے، اور سگنل نسبتاً درست ہوتے ہیں۔

- VCI اور MCI متحرک معیاری انحراف کے ذریعے شمار کیے جاتے ہیں، اس لیے وہ مارکیٹ کی حقیقی وقت کی تبدیلیوں کے مطابق ڈھل سکتے ہیں۔

- حکمت عملی کے پیرامیٹرز کو بڑے پیمانے پر بیک ٹیسٹنگ کے ذریعے بہتر بنایا گیا ہے، جس کی وجہ سے اس میں مضبوط استحکام ہے۔

خطرات کا تجزیہ

- قیمت اور حجم کے اشاریوں کا حساب تاخیر سے ہوتا ہے، اس لیے وہ غیر متوقع واقعات کو پہلے سے نہیں پکڑ سکتے۔

- ایک واحد حکمت عملی پیچیدہ اور متغیر مارکیٹ کی صورتحال کو مکمل طور پر احاطہ نہیں کر سکتی۔

- اسے دوسرے معاون اشاریوں کے ساتھ استعمال کرنا ضروری ہے، اسے اکیلے مارکیٹ کا فیصلہ کرنے کے لیے استعمال نہیں کیا جا سکتا۔

اصلاح کی سمت

- گہری تعلیم جیسے پیش گوئی کرنے والے ماڈلز کو شامل کر کے سگنل کی تشخیص کی درستگی میں اضافہ کریں۔

- سٹاپ لاس وغیرہ جیسے رسک کنٹرول ماڈیولز شامل کریں تاکہ حکمت عملی کے استحکام میں اضافہ ہو۔

- مختلف پیرامیٹر امتزاج آزمائے جا سکتے ہیں تاکہ مخصوص مارکیٹوں میں ان کی موزونیت کی جانچ کی جا سکے۔

خلاصہ

یہ حکمت عملی دوہرے CCI اشاریوں کے موازنہ کے ذریعے تجارتی سگنل تشکیل دیتی ہے، قیمت اور حجم جیسے متعدد عوامل پر غور کرتی ہے، اور مارکیٹ کی خرید و فروخت کی شدت کا جائزہ لیتی ہے۔ یہ ایک عام اور عملی مقداری تجارتی حکمت عملی ہے۔ تاہم، اسے دوسرے معاون آلات کے ساتھ استعمال کرنا ضروری ہے تاکہ حکمت عملی کا زیادہ سے زیادہ فائدہ اٹھایا جا سکے۔ اسے مزید بہتر بنانے اور اس کے اطلاق کے منظرناموں کو بڑھانے اور خطرات کو کم کرنے کے قابل ہے۔

- 1