TSI اور CCI پر مبنی ہول موونگ ایوریج ٹرینڈ فالوونگ حکمت عملی

خلاصہ

یہ حکمت عملی تین اشاریوں یعنی متعلقہ طاقت کے اشاریہ (TSI)، کموڈیٹی چینل انڈیکس (CCI)، اور ہل موونگ ایوریج (Hull MA) کو ملا کر ایک ٹرینڈ فالو کرنے والی تجارتی حکمت عملی تشکیل دیتی ہے۔ یہ 1 گھنٹے یا اس سے زیادہ کے ٹائم فریم پر کسی بھی تجارتی شے کے لیے طویل مدتی ٹرینڈ کی پیروی کر سکتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر TSI اور CCI اشاریوں کا استعمال کرتے ہوئے مارکیٹ کے رجحان اور انتہائی خرید/انتہائی فروخت کی صورتحال کا تعین کرتی ہے، جبکہ Hull MA قیمت کے درمیانی مدتی رجحان کا تعین کرتا ہے۔ ان تینوں کو ملا کر پوزیشن کھولنے کے بنیادی شرائط طے کی جاتی ہیں۔

خاص طور پر، جب TSI کی تیز لائن سست لائن کو اوپر سے پار کرتی ہے، CCI اشاریہ +20 اور n1 میں اضافے کی صورت میں اوپر سے پار کرتا ہے تو خریداری کی جاتی ہے؛ اور جب TSI کی تیز لائن سست لائن کو نیچے سے پار کرتی ہے، CCI اشاریہ -20 اور n1 میں کمی کی صورت میں نیچے سے پار کرتا ہے تو فروخت کی جاتی ہے۔ Hull MA کا استعمال درمیانی مدتی رجحان کو فلٹر کرنے کے لیے کیا جاتا ہے، یعنی صرف اس وقت خریداری کی جاتی ہے جب قیمت Hull MA سے کم ہو، اور صرف اس وقت فروخت کی جاتی ہے جب قیمت Hull MA سے زیادہ ہو۔

اس طرح مختلف ادوار کے اشاریوں کی تصدیق سے جھوٹے بریک آؤٹ کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے اور درمیانی تا طویل مدتی رجحان کی پیروی کی جا سکتی ہے۔

فوائد کا تجزیہ

یہ نسبتاً مستحکم اور موثر ٹرینڈ فالونگ حکمت عملی ہے، جس کے چند اہم فوائد درج ذیل ہیں:

- TSI کا استعمال طویل مدتی رجحان کی سمت کا تعین کرنے میں زیادہ قابل اعتماد ہے اور قلیل مدتی مارکیٹ کے شور سے بچاتا ہے؛

- CCI اشاریہ کا اضافہ انتہائی خرید/فروخت کی صورتحال کی تصدیق کرتا ہے اور کچھ جھوٹے سگنلز کو فلٹر کرتا ہے؛

- Hull MA کا استعمال اندراج کے مقام کو زیادہ درست بناتا ہے، جس سے منافع کا امکان نمایاں طور پر بڑھ جاتا ہے؛

- مختلف پیرامیٹرز کے اشاریوں کا انضمام سگنلز کی قابل اعتمادی کو بڑھاتا ہے اور مداخلت کے امکانات کو کم کرتا ہے۔

- حکمت عملی کے پیرامیٹرز لچکدار ہیں اور مختلف مارکیٹ سائیکلز کے مطابق بہتر بنائے جا سکتے ہیں۔

خطرات کا تجزیہ

اگرچہ یہ حکمت عملی نسبتاً مستحکم ہے، لیکن اس میں کچھ خطرات ہیں جن پر توجہ دینے کی ضرورت ہے:

- مارکیٹ میں شدید الٹ پلٹ ہو سکتی ہے، جس سے تیزی سے نقصان نہیں روکا جا سکتا اور بڑا نقصان ہو سکتا ہے؛

- TSIDiff اور CCI اشاریے جھوٹے سگنلز اور تاخیر کا شکار ہو سکتے ہیں، جس سے کچھ اندراج کے مواقع ضائع ہو سکتے ہیں؛

- پیرامیٹرز کا غلط تعین بھی تجارت کی شرح کو بہت زیادہ یا سگنلز کے معیار کو کم کر سکتا ہے۔

حل:

- مناسب طریقے سے نقصان روکنے کے مقامات کو ایڈجسٹ کریں اور ہر تجارت کے نقصان کو کنٹرول کریں؛

- دیگر اشاریوں کے ساتھ تصدیق کرکے سگنلز کی درستگی کو بہتر بنائیں؛

- مارکیٹ کے مطابق پیرامیٹرز کو ایڈجسٹ کریں تاکہ حکمت عملی مستحکم رہے۔

بہتری کے امکانات

اس حکمت عملی کو درج ذیل پہلوؤں سے مزید بہتر بنایا جا سکتا ہے:

- مختلف پیرامیٹرز کے اشاریوں کے امتزاج کو آزمایا جائے تاکہ بہترین مماثل اشاریہ تلاش کیا جا سکے؛

- مشین لرننگ الگورتھم شامل کیا جائے تاکہ پیرامیٹرز کی خودکار بہتری ممکن ہو سکے؛

- سرمایہ کے انتظام کا ماڈیول شامل کیا جائے تاکہ منافع زیادہ مستحکم ہو؛

- مزید فلٹرز شامل کیے جائیں تاکہ حکمت عملی کی فتح کی شرح بڑھے۔

یہ مستقبل میں بہتری کے اہم نکات ہوں گے۔

خلاصہ

یہ حکمت عملی تین اشاریوں TSI، CCI اور Hull MA کو ملا کر ایک نسبتاً مستحکم اور موثر ٹرینڈ فالونگ حکمت عملی تشکیل دیتی ہے۔ اس نے کامیابی سے مختلف ٹائم فریموں کے اشاریوں کے فوائد استعمال کیے ہیں اور سگنلز کے معیار کو بہتر بنایا ہے۔ اگلے مرحلے میں پیرامیٹرز کی بہتری اور فلٹرز کو مضبوط کرکے حکمت عملی کے استحکام اور منافع کی صلاحیت کو مزید بڑھایا جائے گا۔

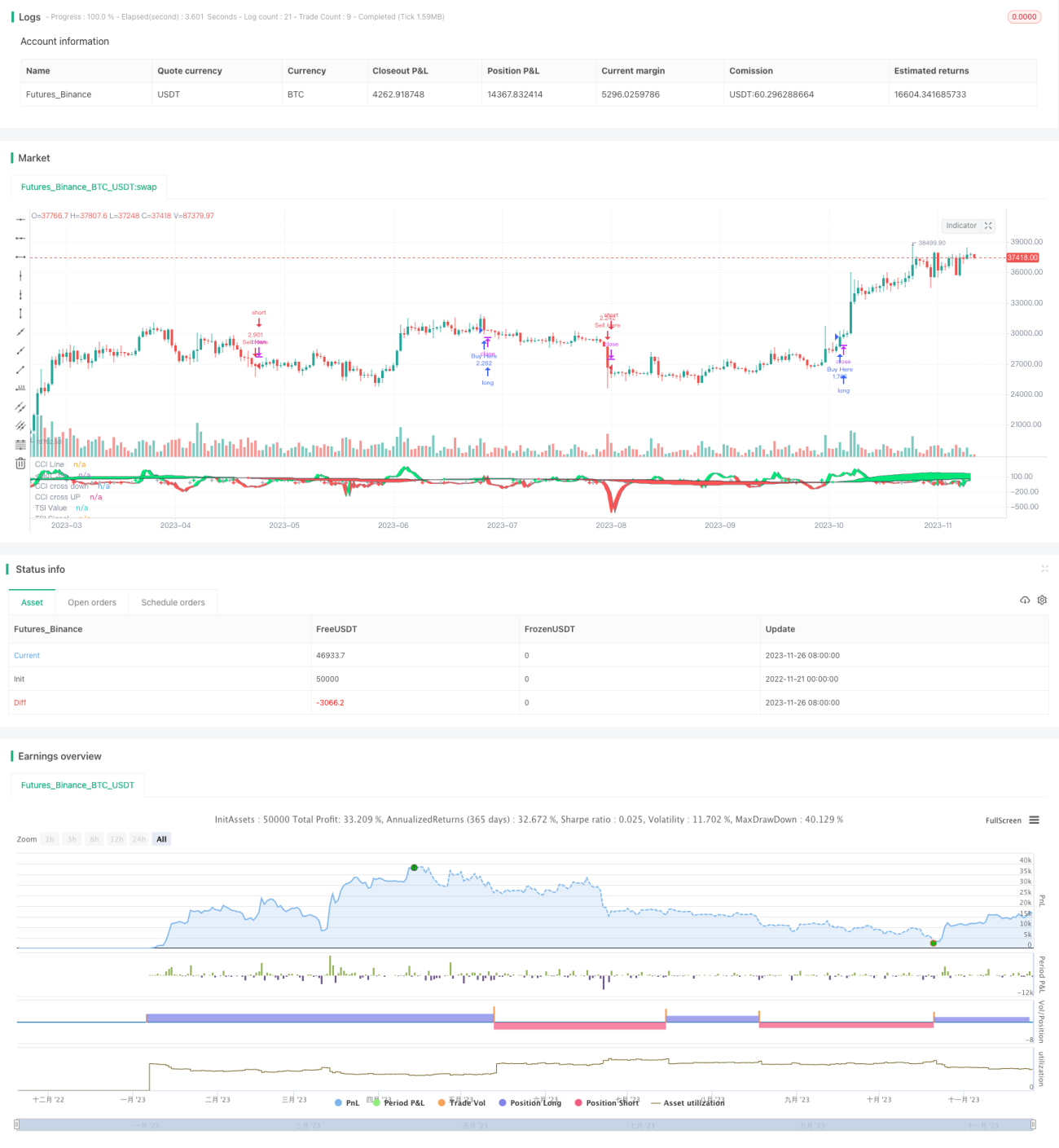

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="TSI CCI Hull", shorttitle="TSICCIHULL", default_qty_type=strategy.percent_of_equity, default_qty_value=100, calc_on_order_fills= false, calc_on_every_tick=true, pyramiding=0)

long = input(title="Long Length", type=input.integer, defval=50)- 1