مرحلہ وار منافع بندی اور سلپیج حکمت عملی

خلاصہ

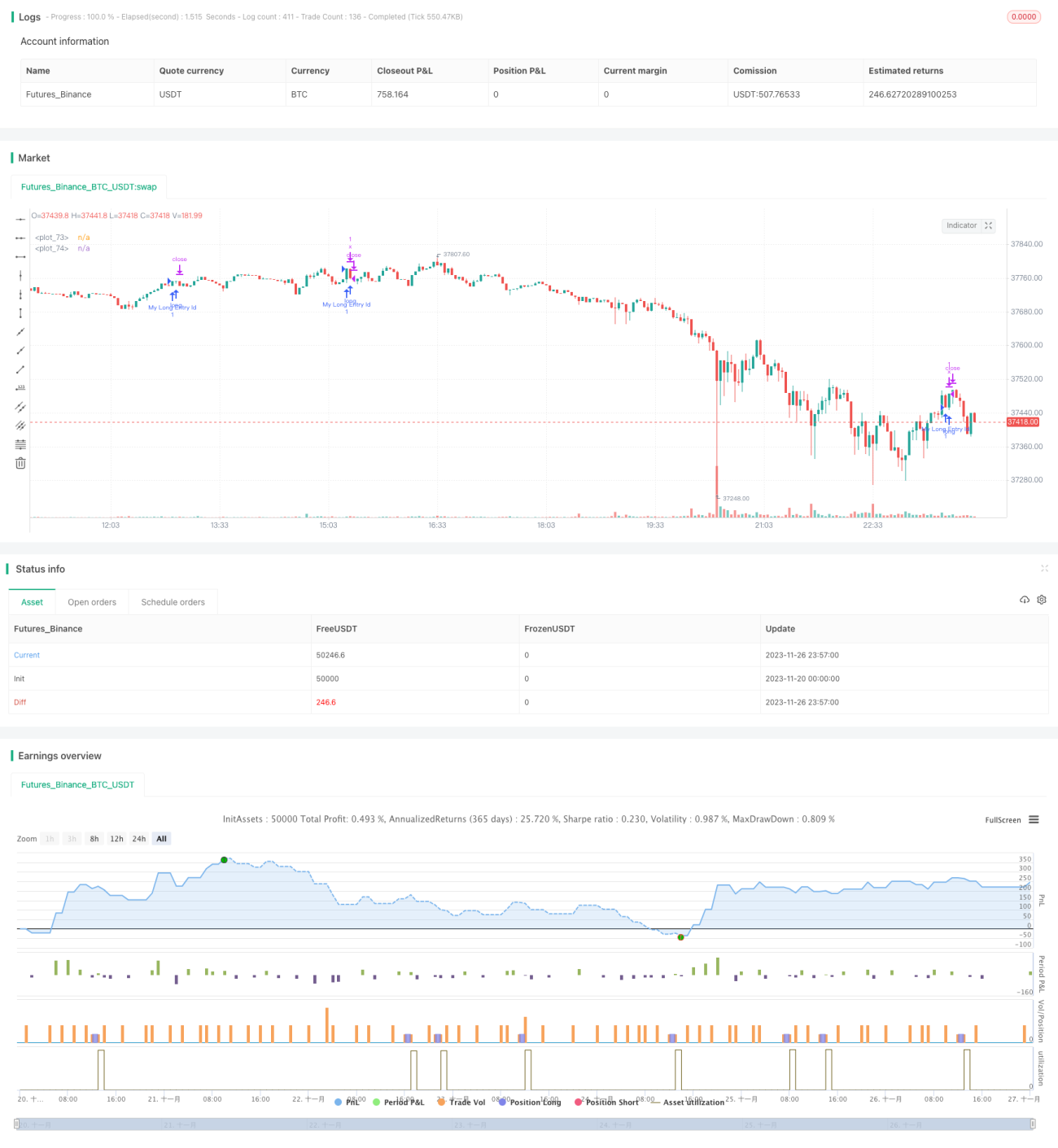

یہ حکمت عملی مرحلہ وار منافع بُک کرنے (step take-profit) اور سلپیج اسٹاپ لاس (slippage stop-loss) کے امتزاج پر مبنی ایک خارجی حکمت عملی ہے۔ یہ پہلے منافع کے مقام (take-profit point) پر پہنچنے کے بعد اسٹاپ لاس کو بریک ایون پوائنٹ (break-even point) پر منتقل کر دیتی ہے، اور دوسرے منافع کے مقام پر پہنچنے کے بعد اسٹاپ لاس کو پہلے منافع کے مقام پر منتقل کر دیتی ہے۔ اس طرح ایک مرحلہ وار اسٹاپ لاس سلپیج طریقہ کار تشکیل پاتا ہے، جو جزوی منافع کو محفوظ بناتے ہوئے منافع کے بڑے حجم کو برقرار رکھتا ہے۔

حکمت عملی کے اصول

یہ حکمت عملی بنیادی طور پر درج ذیل حصوں کے ذریعے مرحلہ وار منافع بک کرنے والے سلپیج کو نافذ کرتی ہے:

- اسٹاپ لاس پوائنٹ اور 3 منافع کے مقامات (take-profit points) طے کرنا۔

- موجودہ منافع کے پوائنٹس اور اسٹاپ لاس قیمت کے حساب کے فنکشنز کی تعریف۔

- منافع کے مرحلے کا تعین کرنے والے فنکشن کی تعریف۔

- مختلف منافع کے مراحل میں اسٹاپ لاس قیمت میں ترمیم کرکے سلپیج اسٹاپ لاس کو نافذ کرنا۔

خاص طور پر، یہ پہلے 100 پوائنٹس کا اسٹاپ لاس فاصلہ اور 100/200/300 پوائنٹس کے 3 منافع کے فاصلے طے کرتی ہے۔ اس کے بعد موجودہ قیمت اور کھلنے کی قیمت کی بنیاد پر منافع کے پوائنٹس کا حساب لگانے کے لیے curProfitInPts فنکشن، اور پوائنٹس کے فاصلے کی بنیاد پر اسٹاپ لاس قیمت کا حساب لگانے کے لیے calcStopLossPrice فنکشن کی تعریف کرتی ہے۔

اہم منطق getCurrentStage فنکشن میں مضمر ہے، جو یہ جانچتا ہے کہ آیا اس وقت کوئی پوزیشن موجود ہے اور کیا منافع کے پوائنٹس کسی منافع کے مقام سے تجاوز کر چکے ہیں۔ اگر تجاوز کر چکے ہیں تو یہ اگلے مرحلے میں داخل ہو جاتا ہے۔ مثال کے طور پر، 100 پوائنٹس کے منافع کے مقام پر پہنچنے کے بعد دوسرے مرحلے میں داخل ہوتا ہے، اور 200 پوائنٹس پر پہنچنے کے بعد تیسرے مرحلے میں داخل ہوتا ہے۔

آخر میں، مرحلے کے مطابق اسٹاپ لاس قیمت میں ترمیم کی جاتی ہے، اس طرح سلپیج اسٹاپ لاس نافذ ہوتا ہے۔ پہلے مرحلے میں اسٹاپ لاس اصل ترتیب پر برقرار رہتا ہے، دوسرے مرحلے میں اسے بریک ایون پوائنٹ پر منتقل کیا جاتا ہے، اور تیسرے مرحلے میں اسے پہلے منافع کے مقام پر منتقل کیا جاتا ہے۔

فوائد کا تجزیہ

اس مرحلہ وار منافع بک کرنے اور سلپیج اسٹاپ لاس کی حکمت عملی کے درج ذیل فوائد ہیں:

- یہ جزوی منافع کو محفوظ بنا سکتی ہے، جبکہ بعد میں منافع کے بڑے حجم کو برقرار رکھتی ہے۔

- سلپیج اسٹاپ لاس کا استعمال کرکے قیمت کی پیروی کرنے سے نقصان (ڈرا ڈاؤن) یا ممکنہ نقصان کے امکانات کم ہو سکتے ہیں۔

- ایک بار میں پورا منافع بک کرنے کے بجائے کئی بار منافع بک کرنے سے رسک پر بہتر قابو پانے میں مدد ملتی ہے۔

- حکمت عملی کی منطق واضح اور سادہ ہے، جسے سمجھنا آسان ہے۔

رسک کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی موجود ہیں:

- مرحلہ وار منافع بک کرنے کی وجہ سے بروقت منافع بک نہ ہو سکے، اور کوئی بہتر خارجی موقع ہاتھ سے نکل جائے۔ اسے منافع کے پوائنٹس کو ایڈجسٹ کرکے بہتر بنایا جا سکتا ہے۔

- سلپیج کا دائرہ بہت بڑا ہونے کی صورت میں اسٹاپ لاس قبل از وقت متحرک ہو سکتا ہے۔ مختلف سلپیج کے دائروں کو جانچنا ضروری ہے۔

- اسٹاپ لاس نہ لگنے سے بھی بڑے نقصان کا خطرہ ہوتا ہے۔ مخصوص حالات میں فوری اسٹاپ لاس کے طریقہ کار پر غور کیا جا سکتا ہے۔

بہتری کے ممکنہ راستے

اس حکمت عملی کو درج ذیل سمتوں میں بہتر بنایا جا سکتا ہے:

- مختلف منافع اور اسٹاپ لاس کے فاصلوں کی جانچ کرکے پیرامیٹرز کو بہتر بنانا۔

- غیر معمولی حالات میں فوری اسٹاپ لاس کے طریقہ کار پر غور کرنا۔

- تکنیکی اشارے (technical indicators) کے ساتھ ملا کر منافع اور اسٹاپ لاس کے مقامات کا تعین کرنا۔

- سلپیج کے دائرے کو بہتر بنانا، منافع اور اسٹاپ لاس میں توازن قائم کرنا۔

- 1