یک بادل ماہ شگاف، دو ستارہ زرکش حکمت عملی

جائزہ

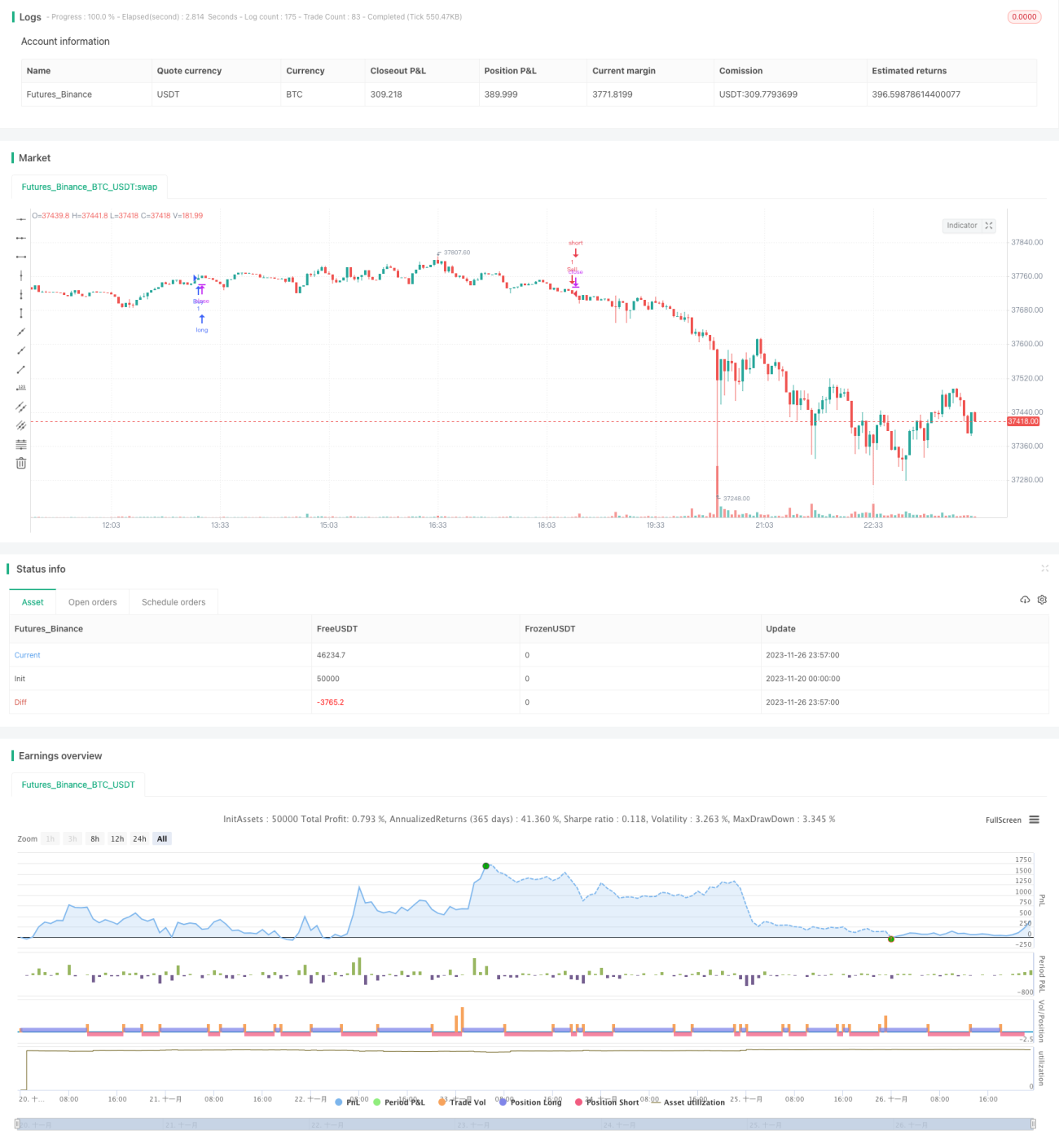

一云穿月双星吸金策略 ایک مقداری تجارتی حکمت عملی ہے جو مارکیٹ کے تکنیکی تجزیہ کے انڈیکیٹر "一云" اور رینج فلٹر کو یکجا کرتی ہے۔ یہ حکمت عملی 一云 انڈیکیٹر کا استعمال کرتے ہوئے مارکیٹ کے رجحان اور اہم سپورٹ اور مزاحمتی سطحوں کا تعین کرتی ہے، نیز کینڈل سٹک پیٹرن سے تجارتی سگنلز پیدا کرتی ہے۔ اس کے ساتھ، رینج فلٹر تجارتی تعدد اور خطرے کو کنٹرول کرنے کے لیے استعمال کیا جاتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر 一云 انڈیکیٹر اور کینڈل سٹک پیٹرن پر مبنی ہے تاکہ مارکیٹ کی حرکت کا اندازہ لگایا جا سکے۔ 一云 انڈیکیٹر میں پچھلی تبدیلی کی لکیر (Tenkan-sen)، بیس لائن (Kijun-sen) اور بادل کی لکیر (Senkou Span) شامل ہیں؛ ان کا تقاطع مارکیٹ کے رجحان کا تعین کرتا ہے، جبکہ بادل کی لکیر سپورٹ اور مزاحمت کے طور پر کام کرتی ہے۔ یہ حکمت عملی مختلف پیرامیٹر کے امتزاج سیٹ کر کے 一云 لکیروں کی حساسیت کو ایڈجسٹ کرتی ہے۔ مزید برآں، حکمت عملی میں پیٹرن کی شناخت کے ذریعے، جب پچھلی تبدیلی کی لکیر بیس لائن کو اوپر سے عبور کرتی ہے تو خرید کا سگنل اور جب نیچے سے عبور کرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

اس کے علاوہ، حکمت عملی میں تاریخ کی رینج فلٹر بھی مقرر کیا گیا ہے، صرف مخصوص تاریخ کی حد میں ہی تجارت کی جائے گی، جس سے تجارتی تعدد کو کنٹرول کیا جا سکتا ہے۔ اسی طرح، سٹاپ لاس کی ترتیب بھی خطرے کو کم کرتی ہے، جب قیمت مخالف سمت میں حرکت کرتی ہے تو Stoploss آپشن نقصان کو روک دے گا۔

فوائد کا تجزیہ

- 一云 انڈیکیٹر کا استعمال کرتے ہوئے مارکیٹ کی حرکت کا اندازہ، انڈیکیٹر کے پیرامیٹرز کو ایڈجسٹ کر کے حساسیت کو تبدیل کیا جا سکتا ہے

- کینڈل سٹک پیٹرن کی شناخت، تجارتی سگنل واضح ہوتے ہیں

- تاریخ کی رینج فلٹر ترتیب دینے سے تجارتی تعدد کو کنٹرول کیا جا سکتا ہے

- سٹاپ لاس کی ترتیب، بروقت نقصان روکنے اور خطرے کو کم کرنے میں مدد دیتی ہے

خطرے کا تجزیہ

- 一云 انڈیکیٹر میں تاخیر (lag) ہوتی ہے، جس کی وجہ سے تیزی سے تبدیل ہونے والے رجحانات سے محروم ہو سکتے ہیں

- تاریخ کی رینج فلٹر کچھ تجارتی مواقع سے محروم کر سکتا ہے

- سٹاپ لاس کی نامناسب ترتیب نقصان کو بڑھا سکتی ہے

一云 انڈیکیٹر کے پیرامیٹرز کو ایڈجسٹ کرنے، تاریخ کی رینج کو بہتر بنانے، سٹاپ لاس پوائنٹس کو درست کرنے جیسے طریقوں سے خطرے کو بہتر اور کنٹرول کیا جا سکتا ہے۔

بہتری کے ممکنہ پہلو

- مختلف پیرامیٹر کے امتزاج کو جانچ کر 一云 انڈیکیٹر کی بہترین ترتیب کا انتخاب کیا جا سکتا ہے

- دیگر انڈیکیٹرز کے ساتھ ملا کر فیصلہ کرنے سے 一云 انڈیکیٹر کی تاخیر کے مسئلے سے بچا جا سکتا ہے

- بیک ٹیسٹ کے ذریعے تاریخ کی رینج کی ترتیب کو بہتر بنایا جا سکتا ہے

- مشروط متحرک سلپیج سٹاپ لاس ترتیب دی جا سکتی ہے

خلاصہ

一云穿月双星吸金策略 ایک جامع حکمت عملی ہے جو 一云 انڈیکیٹر، کینڈل سٹک کی شناخت، رینج فلٹر وغیرہ کے طریقوں سے مارکیٹ کی حرکت کا اندازہ لگاتی ہے، اور رجحان کی سمت کو واضح طور پر سمجھ سکتی ہے۔ پیرامیٹر ایڈجسٹمنٹ، خطرے کے کنٹرول وغیرہ کے ذریعے بہتر حکمت عملی کے نتائج حاصل کیے جا سکتے ہیں۔ تاہم، 一云 انڈیکیٹر کی تاخیر کے مسئلے پر توجہ دینے اور مسلسل بہتری اور ایڈجسٹمنٹ کی ضرورت ہے۔

- 1