CMO اور WMA پر مبنی مومینٹم ٹریڈنگ کی حکمت عملی

جائزہ

اس حکمت عملی کا نام "CMO اور WMA پر مبنی مومینٹم ٹریڈنگ حکمت عملی" ہے۔ یہ حکمت عملی Chande Momentum Oscillator (CMO) اور اس کی وزنی متحرک اوسط (WMA) کو استعمال کرتے ہوئے تجارتی سگنل تیار کرتی ہے۔ بنیادی خیال یہ ہے کہ جب CMO اپنی WMA کو اوپر سے عبور کرے تو خریدنا اور جب نیچے سے عبور کرے تو بیچنا ہے۔ اس کے ساتھ ساتھ الٹے تجارتی اختیار پر بھی غور کیا جاتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اشارہ CMO ہے۔ CMO کا تعلق RSI جیسے دیگر مومینٹم اشاروں سے قریب ہے، لیکن اس کی اپنی منفرد خصوصیات بھی ہیں۔ CMO براہ راست قیمت کی تبدیلی کے مومینٹم کو ناپتا ہے۔ اس کا حساب کتاب خام (غیر ہموار) ڈیٹا پر مبنی ہوتا ہے، اس لیے یہ قلیل مدتی انتہائی قیمتی تبدیلیوں کو ظاہر کر سکتا ہے۔ CMO کی قدریں +100 سے -100 کے درمیان مقرر ہوتی ہیں، لہٰذا مختلف حصص کے مطلق مومینٹم کا موازنہ کرنا آسان ہے۔

یہ حکمت عملی پہلے بند قیمت (close) کی ایک دن کی تبدیلی abs(close - close[1]) کو خام مومینٹم xMom کے طور پر شمار کرتی ہے۔ پھر xMom کے Length دنوں کے SMA کا حساب لگایا جاتا ہے، جسے xSMA_mom کہا جاتا ہے۔ اس کے بعد Length دنوں کی قیمت کی تبدیلی xMomLength کا حساب لگایا جاتا ہے، یعنی close - close[Length]۔ آخر میں CMO کی قدر xMomLength کو xSMA_mom سے تقسیم کر کے 100 سے ضرب دینے سے حاصل ہوتی ہے۔ اس CMO کو WMA (پیرامیٹر LengthWMA) کے ذریعے ہموار کیا جاتا ہے جسے xWMACMO کہتے ہیں۔ حکمت عملی کا سگنل یہ ہے: جب CMO اپنی WMA کو اوپر سے عبور کرے تو خریدنا، اور جب نیچے سے عبور کرے تو بیچنا۔

حکمت عملی کے فوائد

اس حکمت عملی کا سب سے بڑا فائدہ قیمت کے رجحان میں مومینٹم کی خصوصیات کو پکڑنا ہے۔ CMO کی محدود ڈیزائن اسے مومینٹم کی تبدیلیوں کو زیادہ براہ راست ظاہر کرنے کے قابل بناتی ہے۔ SMA کے مقابلے میں، WMA قلیل مدتی شور کو زیادہ مؤثر طریقے سے ہموار کر سکتا ہے۔ اس لیے یہ حکمت عملی درمیانی سے طویل مدتی رجحانوں میں داخلے کے مقامات کو مؤثر طریقے سے شناخت کر سکتی ہے۔ اس کے علاوہ، ایک ہی اشارے کے مقابلے میں، CMO اور WMA کا مشترکہ استعمال استحکام کو بڑھا سکتا ہے۔

حکمت عملی کے خطرات

اس حکمت عملی کا سب سے بڑا خطرہ بار بار تجارت سے پیدا ہونے والی سلپج (slippage) لاگت ہے۔ CMO اور WMA دونوں قلیل مدتی پیرامیٹرز ہیں، جو بہت حساس ہو سکتے ہیں اور متعدد بے مقصد الٹ پلٹ کا سبب بن سکتے ہیں۔ یہ خاص طور پر ان حصص میں شدید ہوتا ہے جو زیادہ اتار چڑھاؤ رکھتے ہیں۔ اس کے علاوہ، مقررہ پیرامیٹرز بازار کے بدلتے ہوئے حالات کے مطابق ڈھل نہیں سکتے۔

خودکار پیرامیٹرز کو متعارف کروا کر CMO اور WMA کے پیرامیٹرز کو بہتر بنایا جا سکتا ہے تاکہ وہ متحرک طور پر ایڈجسٹ ہو سکیں۔ یا پھر بے مقصد تجارتوں کو کم کرنے کے لیے فلٹر کی شرائط شامل کی جا سکتی ہیں۔ یقیناً، مختلف حصص کے امتزاج سے اتار چڑھاؤ کو کم کرنا بھی ایک آپشن ہے۔

حکمت عملی کی بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- خودکار CMO پیرامیٹر میکنزم شامل کرنا۔ مختلف اتار چڑھاؤ والے ماحول میں بہترین پیرامیٹرز تلاش کیے جا سکتے ہیں؛

- خودکار WMA پیرامیٹر میکنزم شامل کرنا۔ ہموار کرنے کا اثر اتار چڑھاؤ کے مطابق بدل سکتا ہے؛

- فلٹر کی شرائط شامل کرنا، جیسے Volatility Index متعارف کروانا، تاکہ بے مقصد الٹ پلٹ پر قابو پایا جا سکے؛

- دیگر اشاروں کے ساتھ امتزاج پر غور کرنا تاکہ استحکام بڑھے؛

- اسٹاپ لاس میکنزم کو بہتر بنانا۔ متحرک اسٹاپ لاس لائن مقرر کر کے ایک ہی چکر میں ہونے والے نقصان کو فعال طور پر کنٹرول کیا جا سکے۔

خلاصہ

یہ حکمت عملی CMO اور WMA پر مبنی ایک سادہ اور مؤثر رجحان کی پیروی کرنے والی حکمت عملی ہے۔ اس کا فائدہ قیمت کی مومینٹم خصوصیات کو واضح طور پر پکڑنا ہے۔ تاہم، اس میں منافع حاصل کرنے کے بعد پوزیشن برقرار رکھنے کی صلاحیت کم ہونے کی خامی بھی ہے۔ پیرامیٹرز کی بہتری اور امتزاج کے ذریعے استحکام کو بہت بہتر بنایا جا سکتا ہے۔ مجموعی طور پر، اس حکمت عملی میں بہتری کی کافی گنجائش اور قدر موجود ہے۔

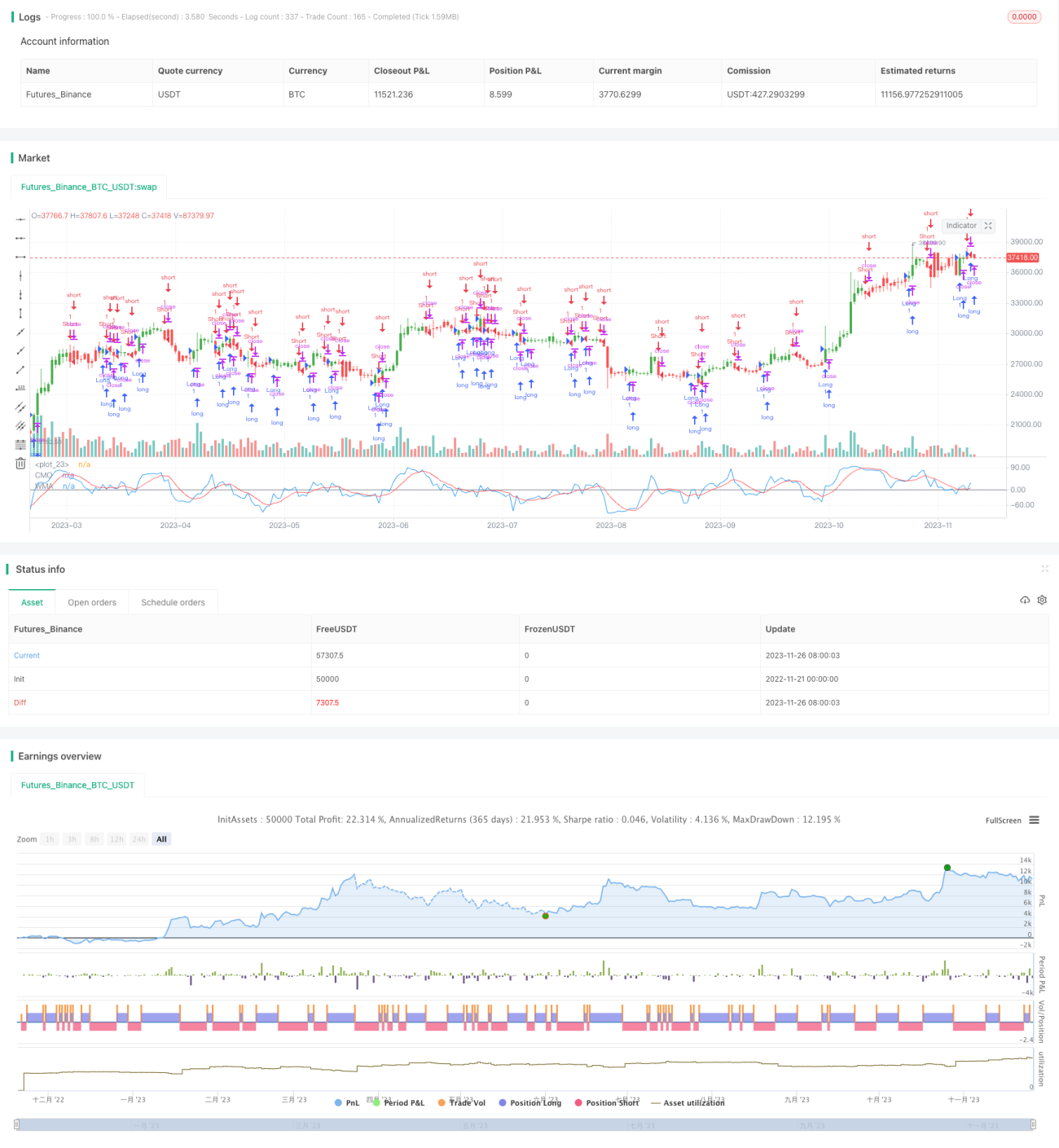

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 13/02/2017

// This indicator plots Chandre Momentum Oscillator and its WMA on the - 1