متعدد وقت کے فریموں پر مبنی مقداری سوئنگ ٹریڈنگ حکمت عملی

1

Follow

1802

Followers

جائزہ

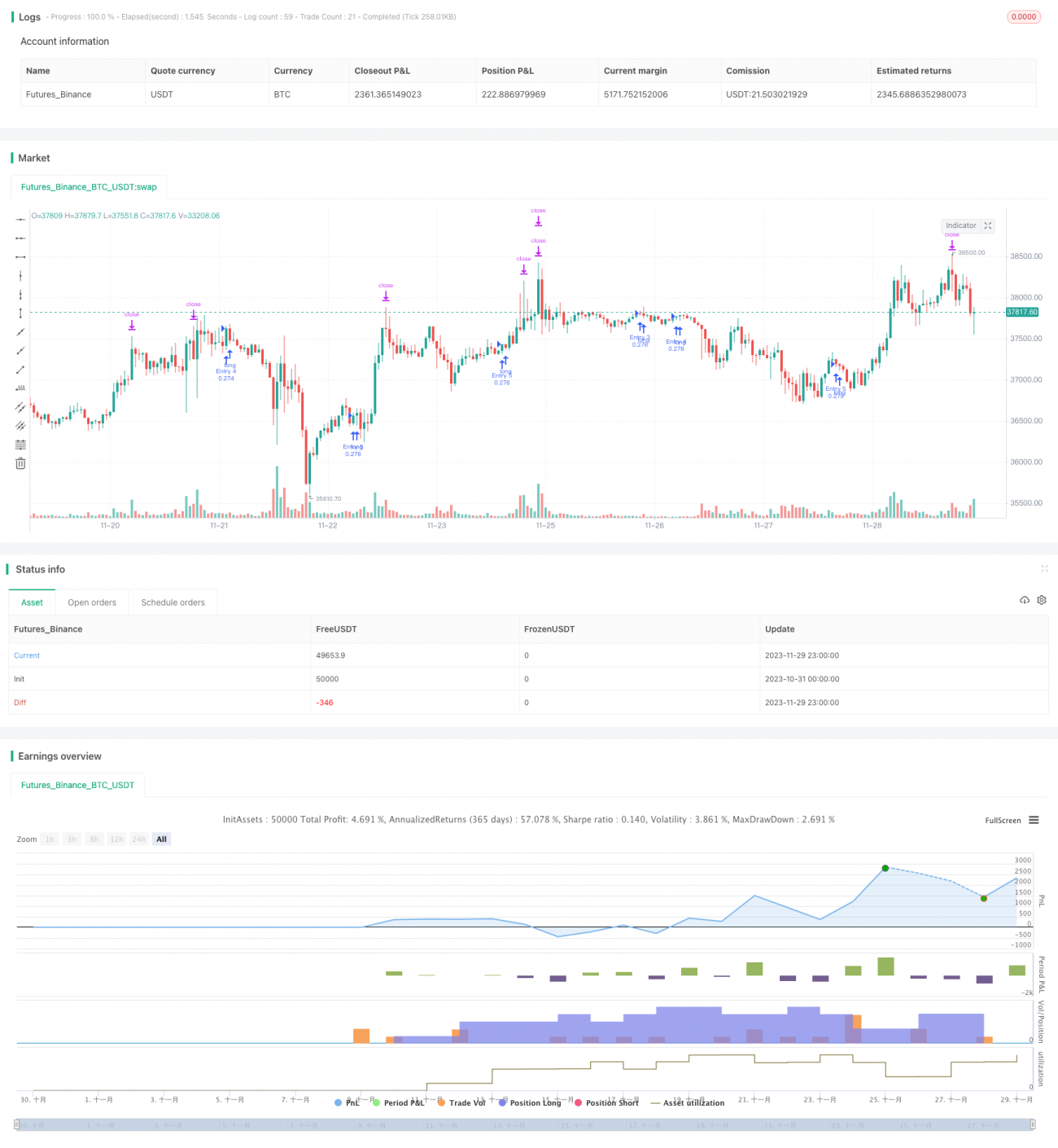

یہ حکمت عملی بٹ کوائن کی قیمت کی لہروں (بینڈز) کی شناخت کے لیے مختلف ٹائم فریموں کے مقداری اشارے (Quantitative Indicators) کو ملا کر استعمال کرتی ہے، تاکہ ٹریکنگ ٹریڈنگ کی جا سکے۔ حکمت عملی 5 منٹ کے ٹائم فریم پر کام کرتی ہے اور طویل مدتی لہروں سے منافع حاصل کرتی ہے۔

حکمت عملی کا اصول

- ڈیلی ٹائم فریم پر RSI انڈیکیٹر کا حساب لگایا جاتا ہے جس میں حجم (Volume) کو وزن کے طور پر استعمال کیا جاتا ہے تاکہ جھوٹے بریک آؤٹ کو فلٹر کیا جا سکے۔

- ڈیلی RSI انڈیکیٹر پر EMA (Exponential Moving Average) ہموار کرنے کا عمل کیا جاتا ہے، جس سے ایک مقداری لہر (Quantitative Band) کا اشارہ تیار ہوتا ہے۔

- 5 منٹ کے ٹائم فریم پر لکیری رجعت (Linear Regression) اور HMA (Hull Moving Average) کے اشاروں کی مدد سے ٹریڈنگ سگنل تیار کیے جاتے ہیں۔

- حکمت عملی مقداری لہر کے اشارے اور ٹریڈنگ سگنلز کے امتزاج سے مختلف ٹائم فریموں کو جوڑتی ہے اور قیمت کی درمیانی تا طویل مدتی لہروں کی نشاندہی کرتی ہے۔

فوائد کا تجزیہ

- حجم کے وزن کے ساتھ RSI انڈیکیٹر کا استعمال حقیقی لہروں کو پہچاننے اور جھوٹے بریک آؤٹ کو فلٹر کرنے میں مؤثر ہے۔

- HMA انڈیکیٹر قیمت میں تبدیلیوں کے لیے زیادہ حساس ہوتا ہے، جس سے موڑ (Turnaround) کو بروقت پکڑا جا سکتا ہے۔

- متعدد ٹائم فریموں کا امتزاج درمیانی تا طویل مدتی لہروں کی شناخت کو زیادہ درست بناتا ہے۔

- 5 منٹ کے ٹائم فریم پر ٹریڈنگ زیادہ بار بار لین دین کے مواقع فراہم کرتی ہے۔

- یہ لہر کی پیروی کرنے والی حکمت عملی ہے، جس میں قطعی نقطہ انتخاب کی ضرورت نہیں ہوتی اور لین دین کی مدت زیادہ ہوتی ہے۔

خطرات کا تجزیہ

- مقداری اشارے بعض اوقات غلط سگنل دے سکتے ہیں، اس لیے بنیادی تجزیہ (Fundamental Analysis) کے ساتھ استعمال کرنا بہتر ہے۔

- لہر درمیان میں پلٹ سکتی ہے، اس لیے نقصان روکنے (Stop Loss) کا طریقہ کار اپنانا ضروری ہے۔

- ٹریڈنگ سگنلز میں تاخیر ہو سکتی ہے، جس کی وجہ سے بہترین داخلی نقطہ (Entry Point) چھوٹ سکتا ہے۔

- منافع بخش لہر کے لیے طویل مدت تک پوزیشن رکھنی پڑتی ہے، جس سے سرمائے پر دباؤ پڑ سکتا ہے۔

بہتری کے امکانات

- RSI انڈیکیٹر کے مختلف پیرامیٹرز کے اثرات کی جانچ کریں۔

- دیگر معاون لہر کے اشارے (Band Indicators) کو شامل کرنے کی کوشش کریں۔

- HMA انڈیکیٹر کی لمبائی کے پیرامیٹر کو بہتر بنائیں۔

- نقصان روکنے (Stop Loss) اور منافع بک کرنے (Take Profit) کی حکمت عملی شامل کریں۔

- لہر کی ٹریڈنگ کے انعقاد کی مدت میں تبدیلی کریں۔

خلاصہ

یہ حکمت عملی متعدد ٹائم فریموں کو جوڑ کر اور لہر کی پیروی کرکے بٹ کوائن کی درمیانی تا طویل مدتی رجحانات کو مؤثر طریقے سے پہچانتی ہے۔ مختصر مدتی ٹریڈنگ کے مقابلے میں، درمیانی تا طویل مدتی لہر کی ٹریڈنگ میں کمی (Drawdown) کم اور منافع کا دائرہ زیادہ ہوتا ہے۔ اگلے مرحلے میں، پیرامیٹرز کی ایڈجسٹمنٹ اور رسک مینجمنٹ کی حکمت عملیوں کے اضافے سے حکمت عملی کی منافع بخشی اور استحکام میں مزید بہتری لائی جا سکتی ہے۔

Source

Pine

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title='Pyramiding BTC 5 min', overlay=true, pyramiding=5, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=20, commission_type=strategy.commission.percent, commission_value=0.075)

//the pyramide based on this script https://www.tradingview.com/script/7NNJ0sXB-Pyramiding-Entries-On-Early-Trends-by-Coinrule/Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1