RSI اور MA حرکت پذیر اوسط پر مبنی مقداری تجارتی حکمت عملی

جائزہ

اس حکمت عملی کا نام "دو متحرک اوسط حکمت عملی" ہے، جس کا بنیادی خیال بیک وقت نسبتاً مضبوطی انڈیکس (RSI) اور متحرک اوسط (MA) دونوں اشاریوں کو استعمال کرتے ہوئے تجارتی سگنل پیدا کرنا ہے۔ خاص طور پر، جب RSI لائن اوپر سے نیچے کی طرف MA لائن کو کراس کرتی ہے تو خریداری کا سگنل پیدا ہوتا ہے؛ اور جب RSI لائن نیچے سے اوپر کی طرف MA لائن کو کراس کرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ یہ حکمت عملی نسبتاً سادہ ہے، لیکن دو مختلف اقسام کے اشاریوں کو ملا کر، اسے جھوٹے سگنلز کو مؤثر طریقے سے کم کرنے اور سگنلز کی قابل اعتمادی بڑھانے میں مدد ملتی ہے۔

اصول

دو متحرک اوسط حکمت عملی کی بنیادی منطق یہ ہے:

- اسٹاک کی حد سے زیادہ خرید و فروخت کی صورتحال کو ظاہر کرنے کے لیے RSI قدر کا حساب لگائیں۔

- قیمت کی اوسط رجحان جاننے کے لیے MA قدر کا حساب لگائیں۔

- جب RSI اونچی سطح سے نیچے آتا ہے، حد سے زیادہ خرید والے علاقے سے حد سے زیادہ فروخت والے علاقے میں داخل ہوتا ہے اور MA کو نیچے سے کراس کرتا ہے، تو خریداری کا سگنل پیدا ہوتا ہے۔

- جب RSI نیچی سطح سے اوپر جاتا ہے، حد سے زیادہ فروخت والے علاقے سے حد سے زیادہ خرید والے علاقے میں داخل ہوتا ہے اور MA کو اوپر سے کراس کرتا ہے، تو فروخت کا سگنل پیدا ہوتا ہے۔

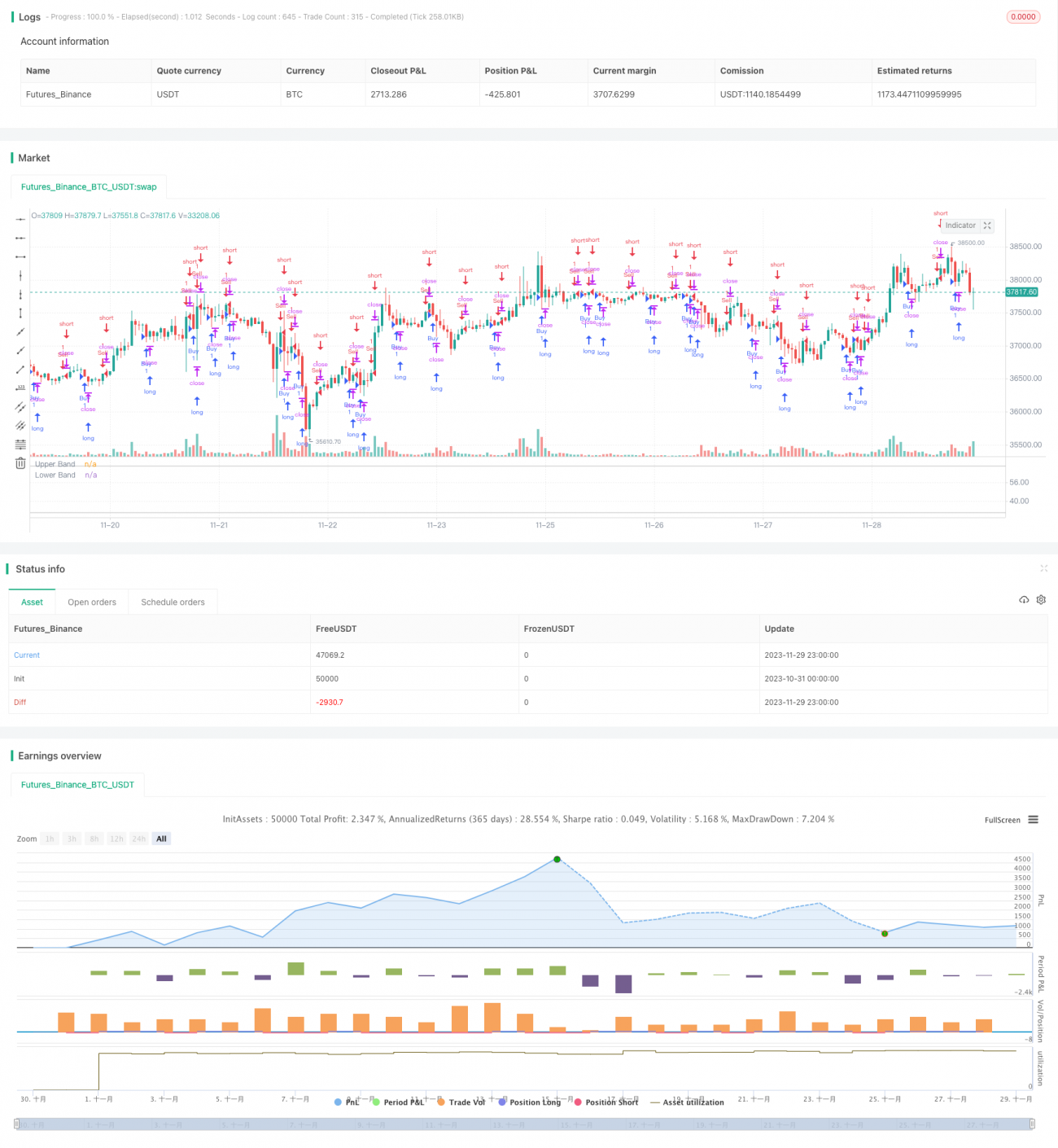

جب مذکورہ تجارتی سگنل پیدا ہوتے ہیں، تو ہم چارٹ پر متعلقہ نشانات لگاتے ہیں تاکہ بصری فیصلہ آسان ہو سکے۔ یہ دو متحرک اوسط حکمت عملی کا مجموعی کام کا طریقہ کار ہے۔

فوائد

دو متحرک اوسط حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ مؤثر طریقے سے رجحان اشاریوں اور حد سے زیادہ خرید و فروخت کے اشاریوں کو ملا سکتی ہے، جس سے تجارتی سگنلز زیادہ قابل اعتماد ہو جاتے ہیں۔ خاص طور پر، اس کے کئی فوائد ہیں:

- جھوٹے سگنلز میں کمی۔ RSI اور MA کا مشترکہ استعمال سگنلز کی باہمی تصدیق کر سکتا ہے، جس سے ایک ہی اشاریے کے جھوٹے سگنلز سے بچا جا سکتا ہے۔

- جیت کی شرح میں اضافہ۔ صرف RSI یا MA کی حکمت عملی کے مقابلے میں، دو متحرک اوسط حکمت عملی زیادہ منافع کے مواقع فراہم کر سکتی ہے۔

- موافقت پذیری۔ یہ حکمت عملی صرف دو پیرامیٹرز استعمال کرتی ہے، آسان ہے، لاگت کم ہے، اور مختلف مارکیٹ ماحول کے لیے موزوں ہے۔

- آسان اصلاح۔ RSI اور MA کے دورانیے کے پیرامیٹرز کو ایڈجسٹ کرکے، اسے آسانی سے بہتر بنایا جا سکتا ہے اور زیادہ اقسام کے مطابق ڈھالا جا سکتا ہے۔

خطرات

اگرچہ دو متحرک اوسط حکمت عملی کے بہت سے فوائد ہیں، لیکن عملی اطلاق میں اسے مکمل طور پر خطرات سے نہیں بچایا جا سکتا۔ اہم خطرات میں شامل ہیں:

- MA تاریخی اوسط قیمت استعمال کرتا ہے، جو تازہ ترین قیمت کی تبدیلیوں سے پیچھے رہ سکتا ہے۔

- RSI میں غلط بریک آؤٹ ہو سکتا ہے، جس سے غلط سگنل پیدا ہو سکتے ہیں۔

- تیزی سے تبدیل ہونے والے رجحان والے بازار میں ڈھل نہیں سکتا، جس سے نقصان روکنا مشکل ہو سکتا ہے۔

- پیرامیٹرز کی غلط ترتیب بھی حکمت عملی کی کارکردگی کو بہت متاثر کر سکتی ہے۔

اس کے لیے، ہم بنیادی طور پر درج ذیل پہلوؤں سے خطرے پر قابو پاتے ہیں:

- تازہ ترین قیمت کی تبدیلیوں کے مطابق دورانیے کے پیرامیٹرز کو ایڈجسٹ کرنے کے لیے خودکار موافقت پذیر MA استعمال کریں۔

- نقصان روکنے کا طریقہ کار شامل کریں تاکہ ایک ہی تجارت میں ہونے والے نقصان پر قابو پایا جا سکے۔

- پیرامیٹرز کی اصلاح کریں اور بہترین پیرامیٹر مجموعہ منتخب کریں۔

- مرحلہ وار نقصان روکنے کا طریقہ اپنائیں، جزوی منافع کو محفوظ کریں، اور خطرہ کم کریں۔

بہتری کے ممکنہ راستے

دو متحرک اوسط حکمت عملی میں ممکنہ مسائل کے پیش نظر، ہم درج ذیل جہتوں سے بہتری پر غور کرتے ہیں:

- عام MA کی بجائے خودکار موافقت پذیر MA استعمال کرنا تاکہ قیمت کی تبدیلی کے رجحان کو تیزی سے پکڑا جا سکے۔

- حجم کے اشاریے کی تصدیق شامل کرنا تاکہ غلط بریک آؤٹ سے بچا جا سکے۔ مثال کے طور پر، صرف اس وقت خریداری کریں جب بند قیمت اور حجم دونوں بڑھ رہے ہوں۔

- دوسرے اشاریوں کے ساتھ ملا کر غیر مؤثر سگنلز کو فلٹر کرنا۔ جیسے MACD یا KD اشاریوں کی تصدیق۔

- پیرامیٹر ترتیب کی حدود کو بہتر بنانا اور بہترین پیرامیٹر مجموعہ تلاش کرنا۔ بیک ٹیسٹ کے ذریعے حکمت عملی کے زیادہ سے زیادہ منافع والے پیرامیٹر کی حد تلاش کی جا سکتی ہے۔

- مشین لرننگ تکنیک کا استعمال کرتے ہوئے پیرامیٹرز کی خودکار موافقت پذیر اصلاح کرنا، تاکہ حکمت عملی حقیقی وقت کے بازار کے حالات کے مطابق بہترین پیرامیٹرز منتخب کر سکے۔

مندرجہ بالا بہتریوں کے ذریعے، دو متحرک اوسط حکمت عملی کی حقیقی تجارتی کارکردگی میں نمایاں اضافہ متوقع ہے۔

خلاصہ

دو متحرک اوسط حکمت عملی RSI اور MA دونوں اشاریوں کے فوائد کو یکجا کرتی ہے، اور ان کے باہمی تعاون سے زیادہ درست اور قابل اعتماد تجارتی سگنلز پیدا کر سکتی ہے۔ واحد تکنیکی اشاریہ حکمت عملی کے مقابلے میں، دو متحرک اوسط حکمت عملی میں سگنل کی درستگی زیادہ، جھوٹے سگنل کم، اور اصلاح آسان جیسے فوائد ہیں۔ تاہم، اسے غلط عمل کے خطرے سے مکمل طور پر بچا نہیں جا سکتا، اور ہم نے کچھ مخصوص خطرے پر قابو پانے کے ذرائع تجویز کیے ہیں۔ اس کے علاوہ، اس حکمت عملی میں بہتری کے ممکنہ راستے بھی موجود ہیں، اور اگر خودکار موافقت پذیر اشاریوں، دیگر معاون تصدیق کنندہ اشاریوں، پیرامیٹر کی تلاش وغیرہ کے ذرائع کو شامل کیا جائے، تو حکمت عملی کی منافع بخشی میں مزید اضافہ ممکن ہے۔ مجموعی طور پر، یہ حکمت عملی مقداری تجارت کے لیے ایک سادہ اور عملی تکنیکی تجزیہ حل فراہم کرتی ہے۔

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="RSI + MA", shorttitle="RSI + MA")

reverseTrade = input(false, title = "Use Reverse Trade?")

lengthRSI = input(14, minval=1, title="RSI Length")- 1