پیشگی منافع کے لیے متحرک اوسط کے ذریعے ابتدائی تجارتی سیشن سے باہر نکلنے کی حکمت عملی

جائزہ

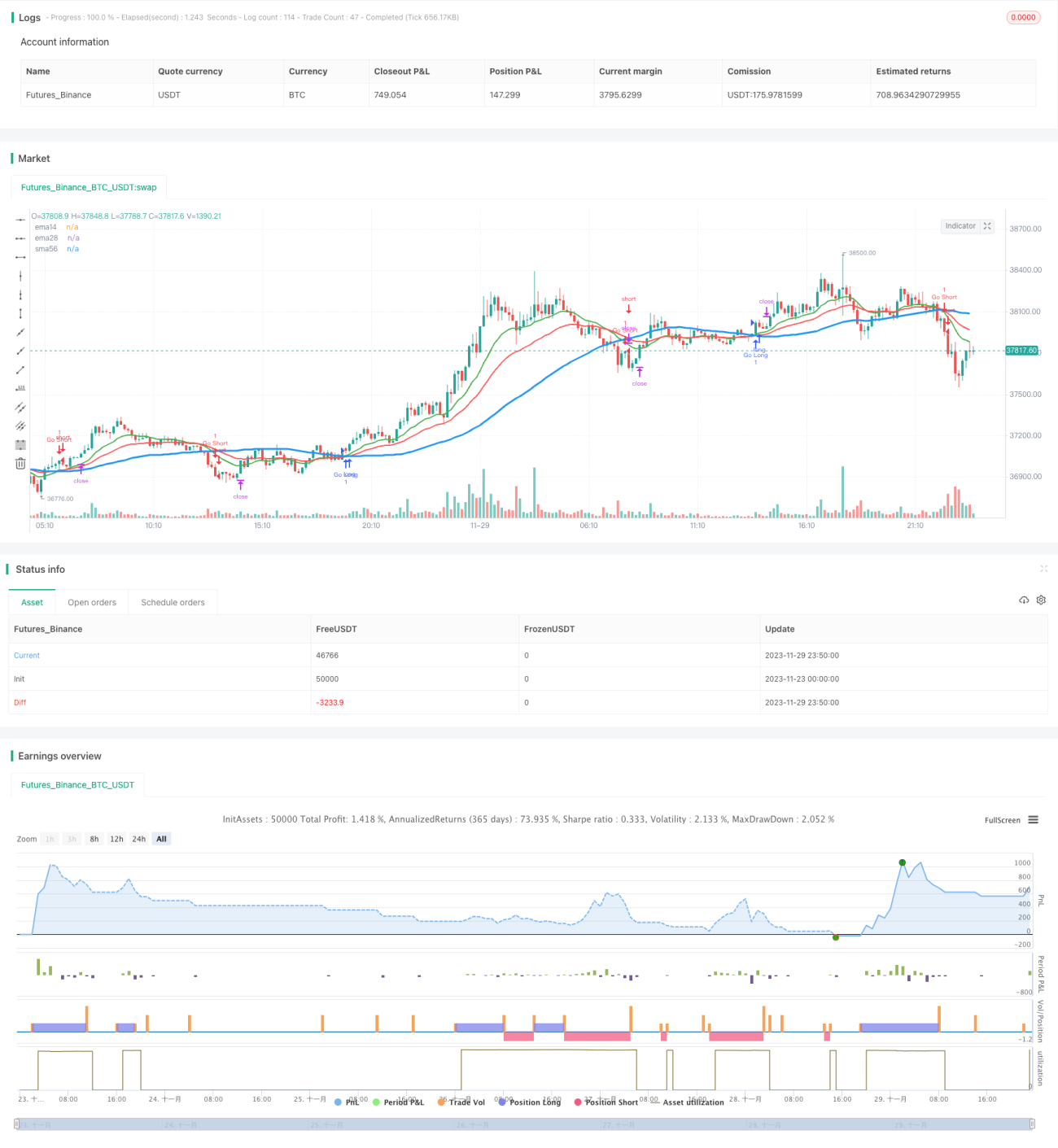

یہ حکمت عملی موونگ ایوریج کے گولڈن کراس اور ڈیتھ کراس پر مبنی ہے تاکہ لمبی اور چھوٹی پوزیشنیں کھولی جا سکیں، اور ساتھ ہی پہلے سے حاصل کردہ اعدادوشمار کی بنیاد پر، صرف دوپہر کے اختتام پر نقصان اور منافع کو روکتی ہے، تاکہ صبح کے زیادہ اتار چڑھاؤ سے بچا جا سکے۔

حکمت عملی کا اصول

یہ حکمت عملی تین مختلف پیرامیٹرز کے ساتھ موونگ ایوریج استعمال کرتی ہے: 14 دن کی لائن، 28 دن کی لائن اور 56 دن کی لائن۔ جب 14 دن کی لائن 56 دن کی لائن کو اوپر سے پار کرتی ہے تو خرید (لمبی) پوزیشن لی جاتی ہے؛ اور جب 14 دن کی لائن 56 دن کی لائن کو نیچے سے پار کرتی ہے تو فروخت (چھوٹی) پوزیشن لی جاتی ہے۔ یہ طویل مدتی رجحان کی پیروی کرنے کا بنیادی طریقہ ہے۔ کچھ شور کو فلٹر کرنے کے لیے، حکمت عملی میں 28 دن کی لائن کو بطور حوالہ شامل کیا گیا ہے، اور صرف اس وقت تجارتی سگنل دیا جاتا ہے جب 14 دن کی لائن 28 دن کی لائن سے اوپر یا نیچے ہو۔

اس حکمت عملی کی اہم جدت یہ ہے کہ یہ صرف دوپہر چار سے پانچ بجے کے درمیان منافع اور نقصان کو روکتی ہے۔ اعدادوشمار کے مطابق، ایک دن کی اعلیٰ ترین اور کم ترین قیمت کے 70٪ امکانات پہلے گھنٹے کے اندر پیدا ہوتے ہیں۔ افتتاحی وقت کے زیادہ اتار چڑھاؤ کے اثر سے بچنے کے لیے، صرف دوپہر کے تجارتی سیشن میں ہی نقصان اور منافع کو روکا جاتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

- درمیانی اور طویل مدتی رجحان کی پیروی، زیادہ شور سے متاثر ہونے سے بچنا

- افتتاحی زیادہ اتار چڑھاؤ کے شماریاتی خصوصیات کا استعمال کرتے ہوئے نقصان اور منافع کو روکنے کی منطق ڈیزائن کرنا، جھوٹے بریک آؤٹ سے مؤثر طریقے سے بچنا

- سادہ اور واضح خیال، سمجھنے اور ترمیم کرنے میں آسان

خطرات اور حل

اس حکمت عملی میں درج ذیل خطرات بھی موجود ہیں:

- اگر رجحان صبح کے سیشن میں ہی الٹ جائے تو موقع ہاتھ سے نکل سکتا ہے۔ جانچ کی جا سکتی ہے کہ آیا یہ اسٹاک کی اپنی خصوصیات کے مطابق ہے۔

- اگر مارکیٹ بند ہونے کے بعد بھی بڑے اتار چڑھاؤ جاری رہے تو پھنسنے کا خطرہ باقی ہے۔ نقصان روکنے کی حد کو مناسب طور پر بڑھانے کے لیے جانچ کی جا سکتی ہے۔

- بیک ٹیسٹنگ کے وقت کی حد کا غلط تعین اوور فٹنگ کا سبب بن سکتا ہے۔ بیک ٹیسٹنگ کی مدت کو بڑھانا چاہیے۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے مزید بہتر بنایا جا سکتا ہے:

- مختلف موونگ ایوریج کے مجموعوں کی جانچ کرنا، بہترین پیرامیٹرز تلاش کرنا

- مخصوص اسٹاک کے اتار چڑھاؤ کی خصوصیات کے مطابق نقصان روکنے کی حد کو ٹھیک ٹیون کرنا

- تجارتی حجم کے ساتھ سگنلز کو فلٹر کرنا، پھنسنے سے بچنا

- متحرک نقصان روکنے کا اضافہ کرنا، بریک آؤٹ کے بعد واپسی کو ٹریک کرنا

خلاصہ

یہ حکمت عملی مجموعی طور پر واضح اور سمجھنے میں آسان ہے، اس نے افتتاحی خصوصیات کا مؤثر استعمال کرتے ہوئے نقصان روکنے کی منطق ڈیزائن کی ہے، جس سے صبح کے زیادہ اتار چڑھاؤ میں پھنسنے سے بچا جا سکتا ہے، اور یہ مزید جانچ اور بہتری کے قابل ہے۔ لیکن اس میں پھنسنے اور مواقع کھونے کا خطرہ بھی ہے، جس کے لیے انفرادی اسٹاک کے مطابق پیرامیٹرز کو ایڈجسٹ کرنے کی ضرورت ہے۔ مجموعی طور پر، یہ حکمت عملی ابتدائی افراد کے لیے ایک سادہ اور مؤثر مقداری تجارت کا خیال فراہم کرتی ہے۔

- 1