دو اشاریوں کا مجموعہ پاگل انٹرا ڈے سکیلپنگ حکمت عملی

جائزہ

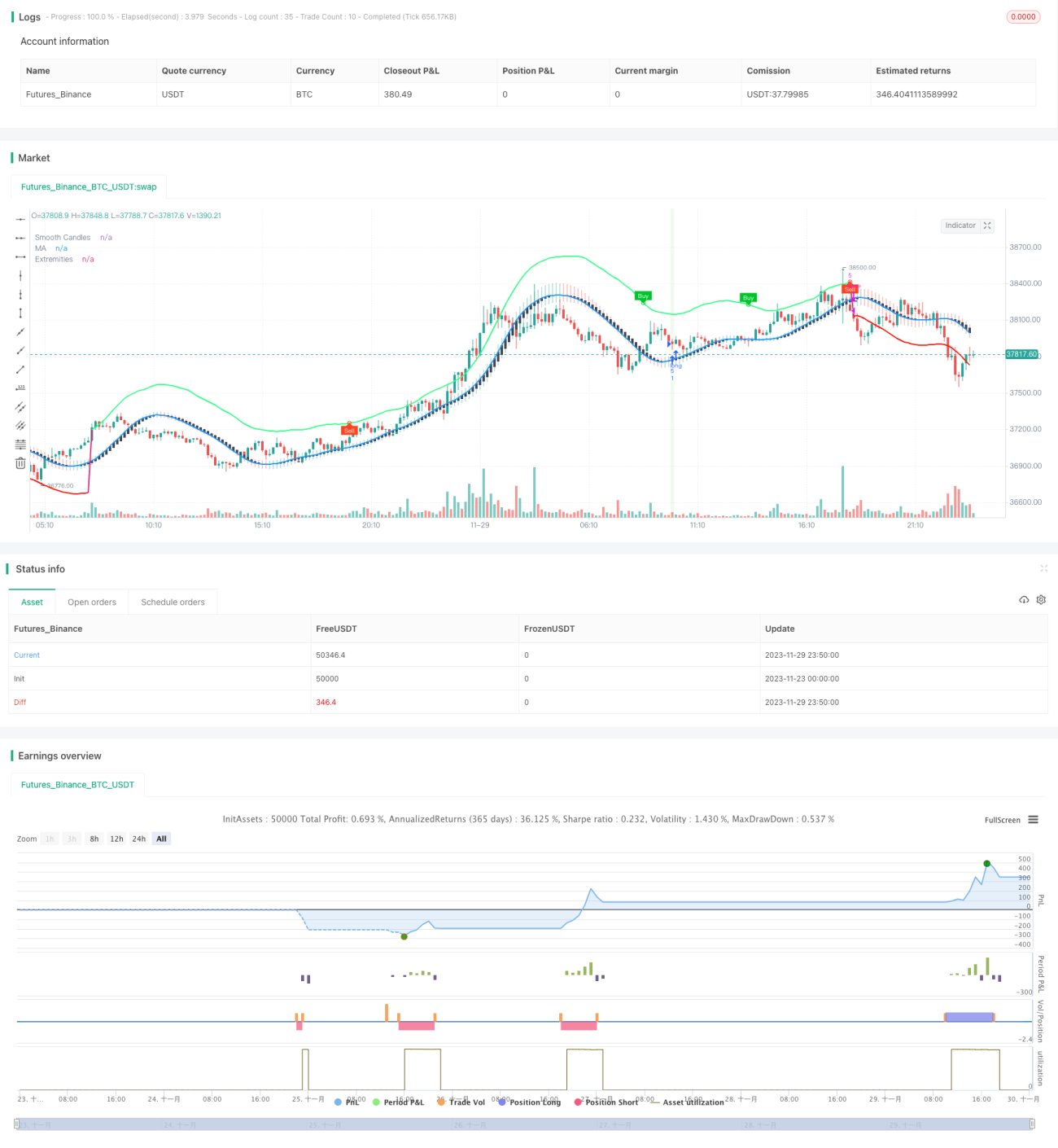

یہ حکمت عملی LuxAlgo کے تیار کردہ TMO اور AMA دو اشاروں کے خرید و فروخت کے سگنلز کو ملا کر، اتار چڑھاؤ والی مارکیٹ میں رجحان شروع ہونے کے مواقع کو پکڑتی ہے۔ جب TMO اشارے کے خرید و فروخت کے سگنلز، AMA اشارے کے انتہائی اقدار، اور کینڈل کے جسم کے حجم میں بتدریج اضافہ جیسی متعدد شرائط پوری ہوتی ہیں، تو یہ لمبی یا چھوٹی پوزیشن لیتی ہے۔ نقصان کو روکنے کا طریقہ حالیہ N کینڈلز کی بلند ترین اور پست ترین قیمت ہے۔

حکمت عملی کا اصول

TMO اشارہ قیمت کی رفتار کو ظاہر کرتا ہے۔ یہ ایک اتار چڑھاؤ والے اشارے کی قسم ہے جو قیمت کے انحراف کی صورت میں تجارتی سگنل دے سکتا ہے۔ AMA اشارہ ایک ہموار حرکت پذیری اوسط کا اشارہ ہے۔ یہ قیمت کے اتار چڑھاؤ کی ایک حد دکھاتا ہے، قیمت کے اوپری اور نچلی حدوں کے قریب ہونے پر زیادہ خرید یا زیادہ فروخت ہونے کی نشاندہی ہوتی ہے۔

اس حکمت عملی کی بنیادی منطق یہ ہے: TMO اشارہ قیمت کے رجحان کے انحراف کو ظاہر کرکے تجارتی سگنل فراہم کر سکتا ہے، AMA اشارہ ان علاقوں کو دکھا سکتا ہے جہاں قیمت الٹ سکتی ہے، اور اس کے ساتھ کینڈل کے جسم کے حجم میں اضافہ رجحان کے آغاز کی تصدیق کرتا ہے۔ اس لیے ان کا مجموعہ تجارتی کامیابی کی شرح کو بڑھا سکتا ہے۔ خاص طور پر، حکمت عملی درج ذیل صورتوں میں لمبی یا چھوٹی پوزیشن کھولتی ہے:

- TMO اشارہ لمبی پوزیشن کا سگنل دیتا ہے، یعنی قیمت کا انحراف اوپر کی طرف ہے اور AMA اشارہ لمبی پوزیشن کے لیے زیادہ سے زیادہ قیمت دکھاتا ہے۔

- TMO اشارہ چھوٹی پوزیشن کا سگنل دیتا ہے، یعنی قیمت کا انحراف نیچے کی طرف ہے اور AMA اشارہ چھوٹی پوزیشن کے لیے کم سے کم قیمت دکھاتا ہے۔

- نیز حالیہ 3 کینڈلز کے جسم کا حجم مسلسل بڑھتا ہوا ہو۔

اس طرح یہ واحد اشارے کی وجہ سے پیدا ہونے والے جھوٹے سگنلز کے مسئلے کو حل کرتی ہے۔ نقصان روکنے کا طریقہ حالیہ N کینڈلز کے اندر بلند ترین اور پست ترین قیمت کو منتخب کیا گیا ہے، جو خطرے کو بہتر طریقے سے کنٹرول کر سکتا ہے۔

حکمت عملی کے فوائد

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

اشاروں کا مجموعہ، سگنل کی درستگی میں اضافہ۔ TMO اور AMA اشارے ایک دوسرے کی تصدیق کرتے ہیں، جس سے جھوٹے سگنلز کم ہوتے ہیں اور سگنل کی درستگی بہتر ہوتی ہے۔

-

متعدد شرائط کا مجموعہ، رجحان کے آغاز کو پکڑنا۔ حکمت عملی کی طرف سے مقرر کردہ TMO اشارے کے سگنلز، AMA اشارے کی انتہائی اقدار، اور کینڈل کے جسم کے حجم میں اضافہ جیسی متعدد شرائط رجحان شروع ہونے کے وقت کو مؤثر طریقے سے پکڑ سکتی ہیں، جو اسکیلپنگ حکمت عملی کا ہدف ہے۔

-

کینڈل پر مبنی نقصان روکنے کا طریقہ کار خطرے کو کنٹرول کرتا ہے۔ حالیہ کینڈلز کی بلند ترین اور پست ترین قیمت کو نقصان روکنے کے طور پر استعمال کرتے ہوئے، ہر تجارت کے خطرے کو اچھی طرح سے کنٹرول کیا جا سکتا ہے۔ اس کے ساتھ ساتھ اشاروں کے دوبارہ حساب سے پیدا ہونے والے تاخیری الٹ جانے کے خطرے سے بھی بچا جا سکتا ہے۔

-

سادہ اور مؤثر تجارتی منطق۔ اس حکمت عملی نے صرف دو اشارے استعمال کرکے ایک نسبتاً مکمل اسکیلپنگ حکمت عملی تیار کی ہے، جو پیچیدہ نہیں ہے اور منطق سادہ اور واضح ہے۔ مثال کے نتائج سے ظاہر ہے کہ حکمت عملی نے اچھا منافع حاصل کیا ہے۔

حکمت عملی کے خطرات

اس حکمت عملی میں درج ذیل اہم خطرات ہیں:

-

بار بار اندراج اور خارج ہونے کا خطرہ۔ اسکیلپنگ حکمت عملی ہونے کی وجہ سے، اس کی پوزیشن ہولڈنگ کا وقت زیادہ نہیں ہوتا، اگر تجارتی اخراجات زیادہ ہوں تو اس سے منافع پر اثر پڑ سکتا ہے۔

-

کینڈل پر مبنی نقصان روکنے کا طریقہ بہت زیادہ جارحانہ ہو سکتا ہے۔ حالیہ بلند ترین اور پست ترین قیمت کو نقصان روکنے کے طور پر استعمال کرنا کافی جارحانہ ہو سکتا ہے، جو مارکیٹ کے شور کو مکمل طور پر فلٹر نہیں کر پاتا، اور نقصان روکنے کے متحرک ہونے کے امکانات بڑھ جاتے ہیں۔

-

پیرامیٹرز کی اصلاح مشکل ہو سکتی ہے۔ حکمت عملی میں متعدد پیرامیٹرز شامل ہیں، بہترین پیرامیٹرز کا مجموعہ تلاش کرنا مشکل ہو سکتا ہے۔

بہتری کے امکانات

اس حکمت عملی کو درج ذیل سمتوں میں بہتر بنایا جا سکتا ہے:

-

مزید فلٹرنگ اشارے شامل کرنا، جیسے مارکیٹ کا حجم، جو کچھ جھوٹے سگنلز کو فلٹر کر سکتا ہے اور سگنل کے معیار کو مزید بہتر بنا سکتا ہے۔

-

نقصان روکنے کے طریقے میں فلٹرنگ کی شرائط شامل کرنے کی کوشش کرنا، تاکہ نقصان روکنے کو بہت زیادہ جارحانہ ہونے سے بچایا جا سکے۔ مثلاً، نقصان روکنے سے پہلے چند کینڈلز کا انتظار کرنا اور تصدیق کے بعد نقصان روکنا۔

-

پیرامیٹرز کی اصلاح کرنا، تاکہ اشاروں کے پیرامیٹرز کا بہترین مجموعہ حاصل کیا جا سکے۔ یہ مزید شور کو فلٹر کر سکتا ہے اور حکمت عملی کی کامیابی کی شرح کو بڑھا سکتا ہے۔ خاص طور پر TMO اشاریے کی لمبائی، AMA اشاریے کی لمبائی اور ضریب جیسے پیرامیٹرز کو بہتر بنانا۔

-

مختلف مصنوعات اور وقت کے فریموں پر بیک ٹیسٹ اور حقیقی تجارت کرنا، تاکہ حکمت عملی کی منطق سے بہترین مطابقت رکھنے والی تجارتی مصنوعات اور وقت کا دورانیہ تلاش کیا جا سکے۔

خلاصہ

یہ حکمت عملی TMO اور AMA اشاروں کے تجارتی سگنلز کو ملا کر، اتار چڑھاؤ والی مارکیٹ میں رجحان شروع ہونے کے وقت کو تلاش کرتی ہے اور اسکیلپنگ کرتی ہے۔ اس کے فوائد میں سگنل کی اعلی درستگی، رجحان کے ابتدائی مرحلے کو پکڑنا، اور خطرے کو کنٹرول کرنا شامل ہیں۔ مزید پیرامیٹرز اور قوانین کی اصلاح کے بعد، یہ حکمت عملی ایک مضبوط عملی قدر کی حامل دن کے اندر اسکیلپنگ حکمت عملی بن سکتی ہے۔

- 1