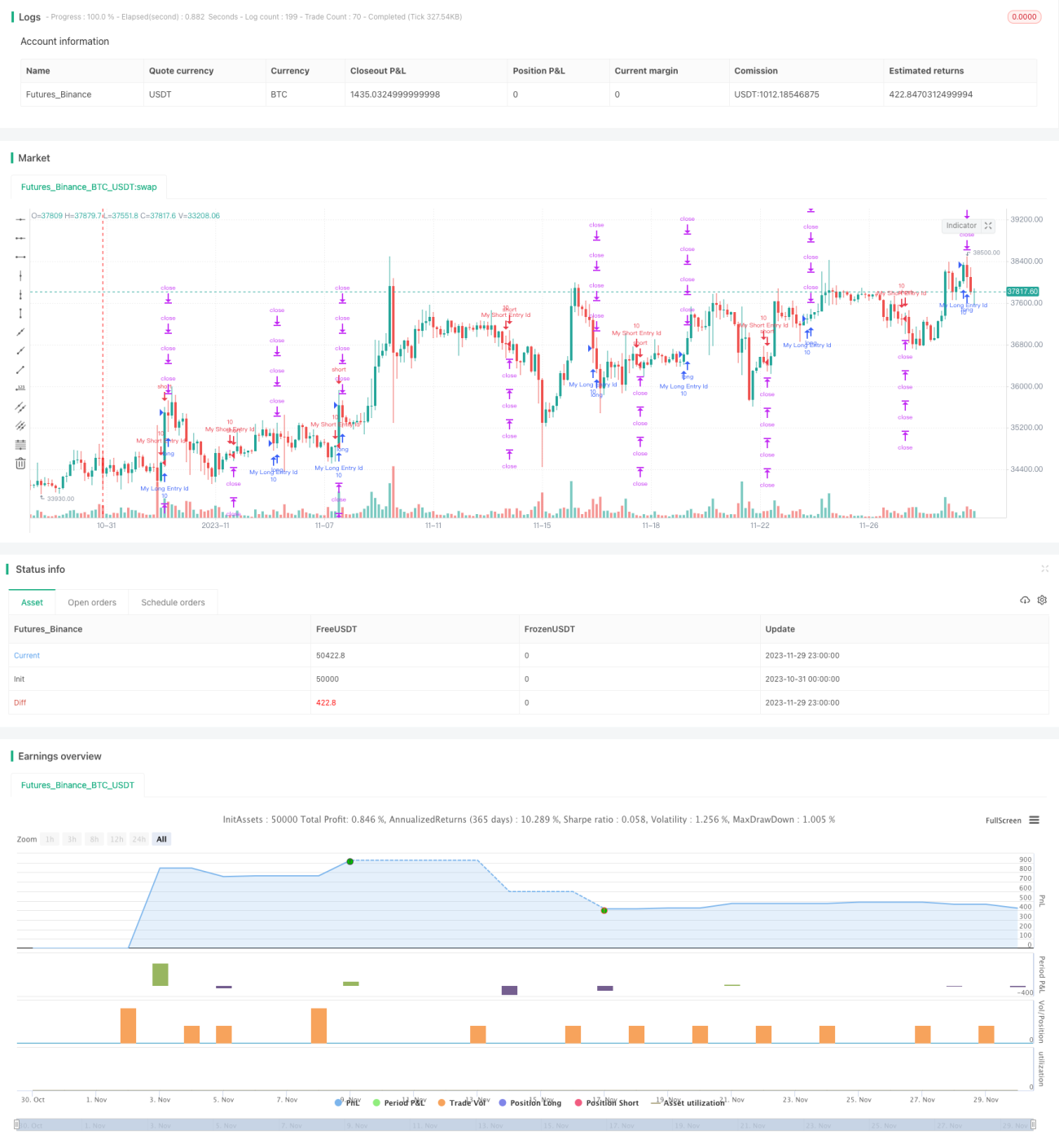

متعدد فیصدی منافع کے اخراج کی حکمت عملی

جائزہ

یہ حکمت عملی متعدد فیصدی منافع لینے (take profit) کے اخراج کی سہولت فراہم کرتی ہے۔ حکمت عملی پہلے طویل اور مختصر حالات کا تعین کرتی ہے، پھر لمبی یا چھوٹی پوزیشن میں داخل ہوتی ہے۔ اس کے بعد ایک حسب ضرورت percentAsPoints فنکشن کے ذریعے فیصد کو قیمت کے پوائنٹس میں تبدیل کیا جاتا ہے۔ پروگرام 1%، 2%، 3% اور 4% کے مقررہ منافع کے فیصد کے مطابق چار اخراج (exit) سیٹ کرتا ہے، اور ساتھ ہی ایک عمومی 2% کا نقصان روکنے والا اخراج (stop loss exit) بھی سیٹ کرتا ہے۔ اس طرح متعدد فیصدی منافع لینے کا اثر حاصل ہوتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر SMA (سادہ حرکت پذیر اوسط) کے کراس اوور پر مبنی ہے تاکہ داخلے کا تعین کیا جا سکے۔ خاص طور پر، جب تیز SMA(14) آہستہ SMA(28) کو اوپر سے عبور کرتا ہے تو لمبی پوزیشن میں داخل ہوتا ہے؛ اور جب تیز SMA(14) آہستہ SMA(28) کو نیچے سے عبور کرتا ہے تو چھوٹی پوزیشن میں داخل ہوتا ہے۔

اب سوال یہ ہے کہ متعدد فیصدی منافع لینے والے اخراج کیسے مرتب کیے جائیں؟ یہاں ایک حسب ضرورت percentAsPoints فنکشن استعمال کیا گیا ہے جو فیصد کو قیمت کے پوائنٹس میں تبدیل کرتا ہے، فنکشن کا منطق یہ ہے:

percentAsPoints(pcnt) =>

strategy.position_size != 0 ? round(pcnt / 100 * strategy.position_avg_price / syminfo.mintick) : float(na)

یہ فنکشن اگر پوزیشن کا سائز صفر نہ ہو تو فیصد کو اوسط قیمت سے ضرب دے کر اور کم سے کم قیمت کے اتار چڑھاؤ (mintick) سے تقسیم کر کے قیمت کے پوائنٹس حاصل کرتا ہے۔ اگر پوزیشن صفر ہو تو na لوٹاتا ہے۔

اس فنکشن کی مدد سے ہم آسانی سے فیصد کو پوائنٹس میں تبدیل کر سکتے ہیں۔ پھر پروگرام 1%، 2%، 3% اور 4% کے مقررہ منافع کے مطابق چار اخراج مرتب کرتا ہے:

lossPnt = percentAsPoints(2)

strategy.exit("x1", qty_percent = 25, profit = percentAsPoints(1), loss = lossPnt)

strategy.exit("x2", qty_percent = 25, profit = percentAsPoints(2), loss = lossPnt)

strategy.exit("x3", qty_percent = 25, profit = percentAsPoints(3), loss = lossPnt)

strategy.exit("x4", profit = percentAsPoints(4), loss = lossPnt)

ساتھ ہی تمام اخراج کے لیے ایک عمومی 2% کا نقصان روکنے والا (loss) استعمال کیا گیا ہے۔ اس طرح متعدد فیصدی منافع لینے کا اثر حاصل ہوتا ہے۔

فوائد کا تجزیہ

متعدد فیصدی منافع لینے والی اس حکمت عملی کے درج ذیل فوائد ہیں:

-

مرحلہ وار منافع لینا: اس سے بڑے منافع کے مواقع ضائع ہونے سے بچا جا سکتا ہے۔ عام طور پر بعد والے منافع کے فیصد زیادہ ہوتے ہیں اور ان کا خطرہ بھی زیادہ ہوتا ہے، یہ حکمت عملی خطرے اور منافع میں توازن پیدا کرتی ہے۔

-

حصوں میں منافع لینا: اس سے اصل سرمایہ واپس لے کر خطرہ کم کیا جا سکتا ہے۔ مثال کے طور پر، 25% کے حصے مقرر کرنے سے جب منافع 1% تک پہنچ جائے تو اصل سرمایہ کا چوتھائی حصہ واپس لیا جا سکتا ہے، اور باقی پوزیشن منافع سے چلتی ہے۔

-

غیر معمولی مارکیٹ کی صورت حال سے بچاؤ: 2% کا نقصان روکنے والا اخراج انتہائی نقصان سے بچاتا ہے۔

-

کوڈ سادہ اور واضح: اسے سمجھنا، اس میں تبدیلی کرنا اور بہتر بنانا آسان ہے۔ حسب ضرورت فنکشن فیصد کو پوائنٹس میں تبدیل کرتا ہے اور پھر چند سطروں میں متعدد منافع کے اخراج مرتب کیے جا سکتے ہیں۔

خطرات کا تجزیہ

اس حکمت عملی کے کچھ خطرات بھی ہیں:

-

فیصدی منافع کے اخراج سے مارکیٹ میں اتار چڑھاؤ: قیمت منافع کی قیمت کے قریب اتار چڑھاؤ کر سکتی ہے، جس سے بار بار منافع اور نقصان کے اخراج متحرک ہو سکتے ہیں، جس سے تجارت کی تعداد اور فیسوں کا بوجھ بڑھ جاتا ہے۔

-

حصوں میں منافع لینے سے تجارت کی تعداد بڑھنا: اس سے بھی فیسوں کا بوجھ بڑھتا ہے۔ اگر فیس زیادہ ہو تو یہ منافع کے کچھ حصے کو ختم کر سکتی ہے۔

-

منافع کے اخراج کی غلط ترتیب: اگر بہت محتاط طریقے سے مرتب کیا جائے تو اطمینان بخش منافع حاصل نہیں ہو سکتا، جبکہ بہت جارحانہ ترتیب خطرناک ہو سکتی ہے۔

-

مقررہ فیصدی منافع کے اخراج میں مارکیٹ کے اتار چڑھاؤ اور رجحان کو مدنظر نہیں رکھا گیا: اتار چڑھاؤ والی مارکیٹ میں منافع کی حد کم کرنی چاہیے، جبکہ رجحان والی مارکیٹ میں بڑھانی چاہیے۔

بہتری کی سمت

مندرجہ بالا خطرات کو مدنظر رکھتے ہوئے، درج ذیل پہلوؤں سے بہتری لائی جا سکتی ہے:

-

منافع کے اخراج کی حکمت عملی کو بہتر بنانا: اسے مارکیٹ کے اتار چڑھاؤ اور رجحان کے مطابق خودکار طور پر ایڈجسٹ کرنا۔ مثال کے طور پر، ATR پر مبنی منافع کا اخراج شامل کرنا، تاکہ اتار چڑھاؤ میں حد سخت ہو اور رجحان میں کشادہ ہو۔

-

حصوں میں منافع لینے کے تناسب اور حد کو بہتر بنانا: خطرے اور منافع کا بہترین امتزاج حاصل کرنا۔ بہترین پیرامیٹرز تلاش کرنے کے لیے پیرامیٹر آپٹیمائزیشن کی خصوصیت شامل کرنا۔

-

منافع کے اخراج کی تعداد کم کرنا: بار بار تجارت سے بچنا۔ مثال کے طور پر، قیمت کا بفر رکھنا، تاکہ صرف ایک خاص حد سے زیادہ ہونے پر ہی منافع لیا جائے۔

-

فیسوں کو مدنظر رکھنا: جب متوقع منافع فیس سے کم ہو تو منافع نہ لینا۔ یا فیس کے مطابق منافع کی حد کو بہتر بنانا۔

-

آرڈر بک پر مبنی منافع کا اخراج: ڈیپتھ پرائس فرسٹ کے اصول کے مطابق منافع کی قیمت کو منتقل کرنے سے بچنا۔

خلاصہ

یہ حکمت عملی متعدد فیصدی منافع لینے کا اثر حاصل کرتی ہے، جس میں 1%، 2%، 3% اور 4% کے چار منافع کے اخراج مرتب کیے گئے ہیں۔ اس سے مرحلہ وار منافع لیا جا سکتا ہے، جبکہ 2% کا نقصان روکنے والا اخراج غیر معمولی مارکیٹ کی صورت حال میں بڑے نقصان سے بچاتا ہے۔ یہ حکمت عملی خطرے اور منافع میں توازن پیدا کرتی ہے اور بڑے منافع کے مواقع ضائع ہونے سے روکتی ہے۔ تاہم، اس میں کچھ خطرات بھی ہیں، جیسے بار بار تجارت اور فیسوں کا بوجھ۔ ان تجاویز کو حکمت عملی میں شامل کر کے بہتر بنایا جا سکتا ہے تاکہ یہ زیادہ مارکیٹوں میں مستحکم طور پر کام کر سکے۔

- 1