123 الٹ اور STARC بینڈز کا مشترکہ حکمت عملی

خاکہ

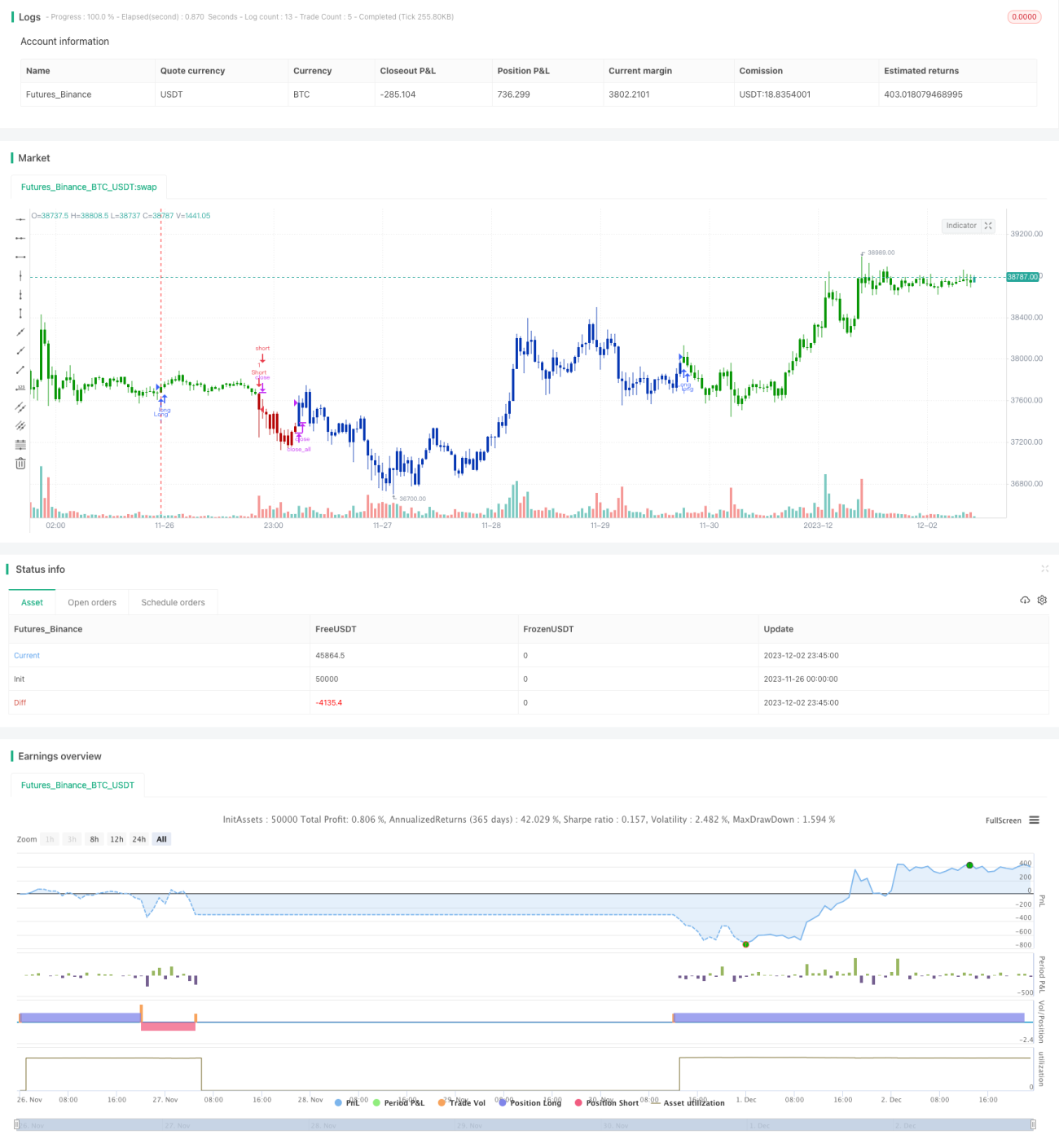

یہ حکمت عملی 123 ریورسل حکمت عملی اور STARC بینڈ حکمت عملی کو ملا کر زیادہ درست ٹریڈنگ سگنل پیدا کرتی ہے۔ 123 ریورسل حکمت عملی K لائن کے ریورسل پیٹرن کے ذریعے نیچے سے باؤنس بیک کے مواقع کا پتہ لگاتی ہے۔ جبکہ STARC بینڈ حکمت عملی قیمت کے بینڈ کے اوپر یا نیچے بریک آؤٹ کے ذریعے رجحان کی سمت کا تعین کرتی ہے۔ دونوں حکمت عملیوں کو ملا کر استعمال کرنے سے ٹریڈنگ سگنل زیادہ قابل اعتماد ہو جاتے ہیں اور دونوں کے فوائد سے بھی فائدہ اٹھایا جا سکتا ہے۔

حکمت عملی کا اصول

123 ریورسل حکمت عملی

یہ حکمت عملی الف جینسن کی کتاب "میں نے فیوچر مارکیٹوں میں تین گنا منافع کیسے حاصل کیا" کے صفحہ 183 سے ماخوذ ہے۔ اس کا تجارتی تصور یہ ہے کہ جب قیمت میں نیچے کی طرف ریورسل ہوتا ہے تو اسے نیچے سے باؤنس بیک کے موقع کے طور پر لانگ جانا چاہیے، اور جب قیمت میں اوپر کی طرف ریورسل ہوتا ہے تو اسے رجحان تبدیل ہونے کے موقع کے طور پر شارٹ جانا چاہیے۔ مخصوص قواعد درج ذیل ہیں:

لانگ سگنل: جب کلوزنگ قیمت لگاتار دو دن پچھلے دن کی کلوزنگ قیمت سے زیادہ ہو، اور 9 دن کی موونگ ایوریج سلو K لائن 50 سے نیچے ہو، تو لانگ کریں۔

شارٹ سگنل: جب کلوزنگ قیمت لگاتار دو دن پچھلے دن کی کلوزنگ قیمت سے کم ہو، اور 9 دن کی موونگ ایوریج فاسٹ K لائن 50 سے اوپر ہو، تو شارٹ کریں۔

STARC بینڈ حکمت عملی

یہ حکمت عملی قیمت کے قلیل مدتی سادہ موونگ ایوریج کے اوپر اور نیچے بینڈ کھینچ کر رجحان کی سمت کا تعین کرتی ہے۔ اوپری بینڈ موونگ ایوریج میں اوسط حقیقی رینج (ATR) شامل کرکے بنایا جاتا ہے، جبکہ نچلا بینڈ موونگ ایوریج سے ATR کو گھٹا کر بنایا جاتا ہے۔ جب قیمت اوپری بینڈ کو توڑتی ہے تو تیزی کا رجحان سمجھا جاتا ہے، اور جب نچلے بینڈ کو توڑتی ہے تو مندی کا رجحان سمجھا جاتا ہے۔

STARC کا مطلب "اسٹولر اوسط رینج چینل" ہے۔ اس انڈیکیٹر کا نام اس کے موجد میننگ اسٹولر کے نام پر رکھا گیا ہے۔

فوائد کا تجزیہ

123 ریورسل حکمت عملی اور STARC بینڈ حکمت عملی کو ملا کر استعمال کرنے سے ٹریڈنگ سگنلز کی درستگی میں اضافہ ہوتا ہے۔ 123 ریورسل حکمت عملی ریورسل کے مواقع کو پکڑ سکتی ہے، جبکہ STARC بینڈ حکمت عملی قیمت کے رجحان کی سمت کا تعین کر سکتی ہے۔ دونوں ایک دوسرے کی تکمیل کرتی ہیں، جس سے جھوٹے سگنلز کم ہوتے ہیں اور کامیابی کی شرح بڑھتی ہے۔

مزید برآں، 123 ریورسل حکمت عملی مارکیٹ میں نئی اونچائی یا نچلی سطح بننے کے بعد زیادہ قیمت پر خریدنے یا کم قیمت پر بیچنے سے بچنے میں مدد دیتی ہے۔ STARC بینڈ حکمت عملی ATR کے ذریعے خودکار طور پر بینڈ کی حد کو مارکیٹ کی تبدیلیوں کے مطابق ڈھال سکتی ہے۔

خطرات کا تجزیہ

اس حکمت عملی کا سب سے بڑا خطرہ نقصان دہ ٹریڈز اور لگاتار نقصانات سے مکمل طور پر بچنا ممکن نہ ہونا ہے۔ اگرچہ دونوں حکمت عملیوں کو ملا کر جھوٹے سگنلز کو کم کیا جا سکتا ہے، لیکن بعض مارکیٹ حالات میں حکمت عملی غلط فیصلہ دے سکتی ہے۔ ایسی صورت میں نقصان کو محدود کرنے کے لیے فوری طور پر سٹاپ لاس استعمال کرنا ضروری ہے۔

ایک اور خطرہ پیرامیٹرز کی غلط ترتیب ہے جو حکمت عملی کی کارکردگی کو متاثر کر سکتی ہے۔ مختلف مصنوعات اور ٹائم فریم کے لیے پیرامیٹرز کی جانچ اور اصلاح ضروری ہے تاکہ وہ اس مصنوعہ کی خصوصیات کے مطابق ہوں۔

بہتری کے امکانات

اس حکمت عملی میں مزید بہتری کی گنجائش ہے:

- سٹاپ لاس حکمت عملی شامل کرنا، جیسے قیمت پر مبنی سٹاپ لاس یا انڈیکیٹر پر مبنی سٹاپ لاس، تاکہ بڑے نقصانات سے بچا جا سکے۔

- پوزیشن کھولنے کی شرائط میں اضافہ کرنا، جیسے حجم اور قیمت کی تصدیق، تاکہ ناموافق قیمت پر پوزیشن کھولنے سے بچا جا سکے۔

- پیرامیٹرز کی اصلاح کرنا تاکہ اس مصنوعہ اور ٹائم فریم کے لیے بہترین امتزاج تلاش کیا جا سکے۔

- مارکیٹ کی تبدیلیوں کے مطابق پوزیشن کو ایڈجسٹ کرنے کے لیے متحرک ایکسٹ حکمت عملی شامل کرنا۔

خلاصہ

یہ حکمت عملی 123 ریورسل حکمت عملی اور STARC بینڈ حکمت عملی کو ملا کر رجحان کے ریورسل اور سمت کا تعین کرنے کے دونوں کے فوائد کو یکجا کرتی ہے۔ یہ جھوٹے سگنلز کو مؤثر طریقے سے کم کر سکتی ہے اور ٹریڈنگ کی کارکردگی کو بہتر بنا سکتی ہے۔ ساتھ ہی یہ ایک حکمت عملی کے تنہا استعمال میں موجود مسائل کو بھی حل کرتی ہے۔ مسلسل بہتری کے ذریعے یہ حکمت عملی ایک مستحکم اور قابل اعتماد مقداری ٹریڈنگ حکمت عملی بن سکتی ہے۔

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-03 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 28/07/2021

// This is combo strategies for get a cumulative signal. - 1