Fisher تبدیلی کے اشارے کی بیک ٹیسٹ حکمت عملی

جائزہ

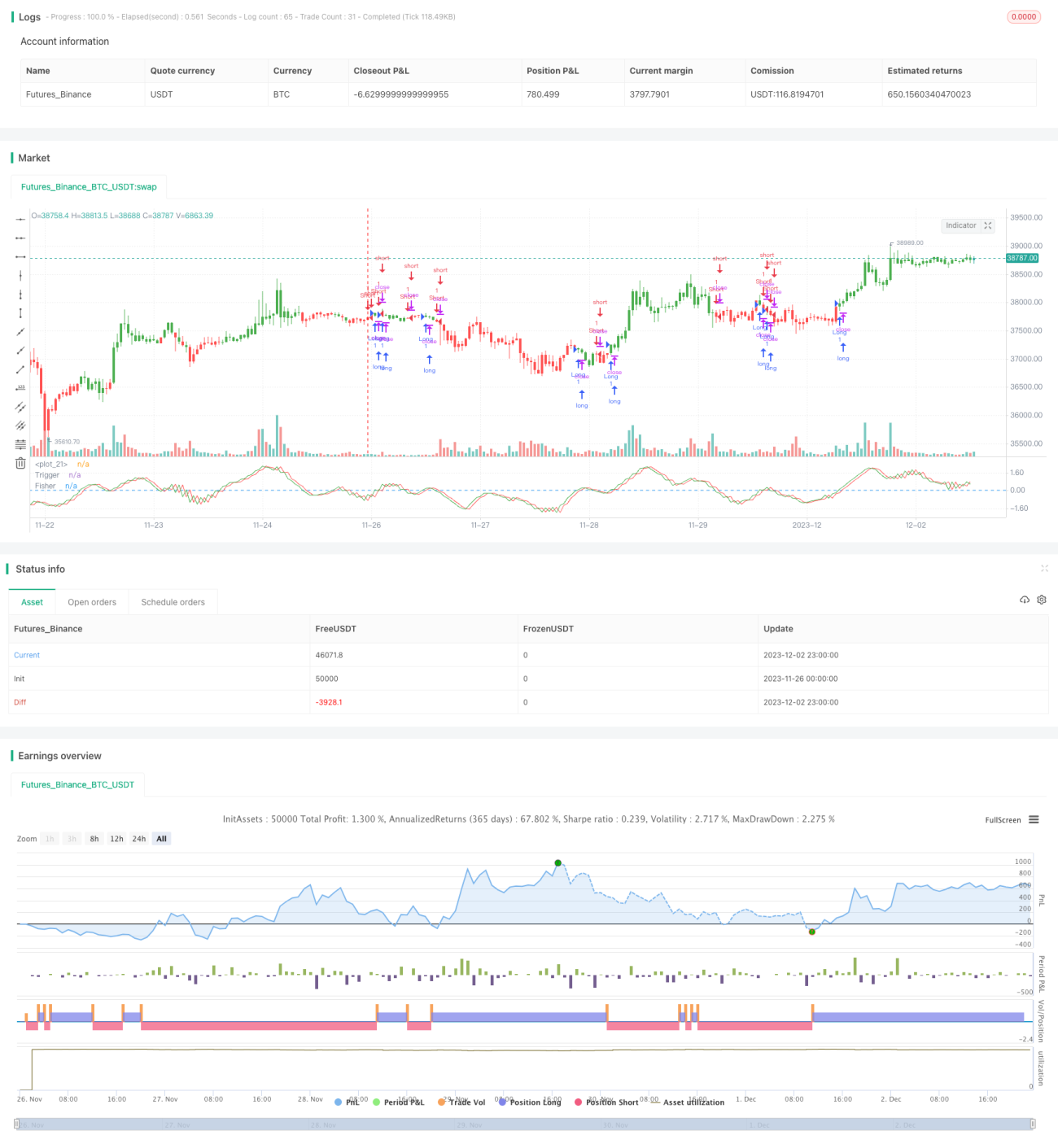

Fisher ٹرانسفارم انڈیکیٹر بیک ٹیسٹنگ حکمت عملی قیمت کے Fisher ٹرانسفارم کا حساب لگا کر، قیمت کے الٹ جانے کے نکات کی نشاندہی کرتی ہے، اور اس کی بنیاد پر ٹریڈنگ سگنل پیدا کرتی ہے۔ یہ حکمت عملی قیمت پر Fisher ٹرانسفارم فارمولہ لاگو کرتی ہے، قیمت کی غیر Gaussian تقسیم کی خصوصیات کو ختم کرتی ہے، اس طرح ایک معیاری انڈیکیٹر پیدا کرتی ہے جو Gaussian تقسیم کے قریب ہوتا ہے۔ حکمت عملی Fisher ٹرانسفارم وکر کے موڑ کے نکات کی بنیاد پر قیمت کے الٹ جانے کا فیصلہ کرتی ہے اور خرید و فروخت کے سگنل پیدا کرتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی حصہ قیمت پر Fisher ٹرانسفارم فارمولہ لاگو کرنا ہے تاکہ قیمت کی قدرتی تقسیم کی غیر Gaussian خصوصیات کو ختم کیا جا سکے۔ Fisher ٹرانسفارم فارمولہ یہ ہے:

y = 0.5 * ln((1+x)/(1-x))

یہاں x پراسیس شدہ قیمت ہے، پہلے highest اور lowest فنکشن کے ذریعے حالیہ Length ادوار میں سب سے زیادہ اور سب سے کم قیمت تلاش کی جاتی ہے، پھر اسے معیاری بنایا جاتا ہے، فارمولہ یہ ہے:

x = (price - 最小价)/(最大价 - 最小价) - 0.5

اس طرح پروسیس شدہ قیمت Gaussian تقسیم کے قریب ہوتی ہے۔ پھر اسے Fisher ٹرانسفارم فارمولہ میں ڈال کر Fisher ٹرانسفارم وکر حاصل کیا جاتا ہے۔ Fisher ٹرانسفارم وکر کے موڑ کے نکات قیمت کے الٹ جانے کے سگنل ہوتے ہیں۔

جب Fisher ٹرانسفارم وکر مثبت سے منفی میں تبدیل ہوتا ہے تو فروخت کا سگنل پیدا ہوتا ہے؛ جب منفی سے مثبت میں تبدیل ہوتا ہے تو خرید کا سگنل پیدا ہوتا ہے۔

فوائد کا تجزیہ

- Fisher ٹرانسفارم انڈیکیٹر قیمت کی غیر Gaussian تقسیم کی خصوصیات کو ختم کرتا ہے، جس سے قیمت زیادہ معیاری ہو جاتی ہے اور جعلی سگنل کم ہو جاتے ہیں۔

- قیمت کے الٹ جانے کے نکات کو پکڑتا ہے، اونچائی پر خریدنے اور نیچے پر بیچنے سے بچاتا ہے۔

- پیرامیٹر ایڈجسٹمنٹ لچکدار ہے، الٹ جانے کی حساسیت کو ایڈجسٹ کیا جا سکتا ہے۔

- سمت کو حسب ضرورت ترتیب دیا جا سکتا ہے، مختلف مارکیٹ ماحول کے مطابق ڈھل جاتا ہے۔

- حکمت عملی کی منطق سادہ اور سمجھنے میں آسان ہے، اسے سمجھنا اور نافذ کرنا آسان ہے۔

خطرات کا تجزیہ

- پیرامیٹرز کی غلط ترتیب قیمت کے الٹ جانے کے نکات سے محروم کر سکتی ہے یا جعلی سگنل پیدا کر سکتی ہے۔

- لائیو ٹریڈنگ میں سلپیج کا اثر آسانی سے پڑتا ہے، سگنل کو مکمل طور پر عمل نہیں کیا جا سکتا۔

- قیمت میں شدید اتار چڑھاؤ کے وقت، Fisher وکر پر الٹ جانے کے نکات کا تعین کرنا مشکل ہو جاتا ہے۔

- الٹ جانے کی تصدیق کے بعد داخل ہونا ضروری ہے، لائیو ٹریڈنگ میں عمل درآمد مشکل ہے۔

حل کے طریقے:

- Length پیرامیٹر کے سائز کو ایڈجسٹ کریں، پیرامیٹرز کو بہتر بنائیں۔

- داخلے کی شرائط کو مناسب طور پر نرم کریں تاکہ سگنل پر عمل درآمد یقینی ہو سکے۔

- جعلی سگنلز کو فلٹر کرنے کے لیے دیگر انڈیکیٹرز کے ساتھ ملائیں۔

- حکمت عملی کے قوانین کی سختی سے پابندی کریں، رسک مینجمنٹ کو یقینی بنائیں۔

بہتری کے امکانات

- Length پیرامیٹر کے سائز کو بہتر بنائیں، بہترین پیرامیٹر کمبینیشن تلاش کریں۔

- فلٹر کی شرائط بڑھائیں، جعلی سگنلز سے بچیں، جیسے کہ موونگ ایوریج، وولٹیلیٹی انڈیکیٹر وغیرہ کے ساتھ ملانا۔

- اسٹاپ لاس میکینزم شامل کریں، ایک ٹریڈ میں ہونے والے نقصان کو کنٹرول کریں۔

- دوبارہ داخلے کا میکینزم شامل کریں، جاری رجحان کو ٹریک کریں۔

خلاصہ

Fisher ٹرانسفارم انڈیکیٹر بیک ٹیسٹنگ حکمت عملی قیمت کی غیر Gaussian خصوصیات کو ختم کرکے قیمت کے الٹ جانے کے نکات تلاش کرتی ہے، یہ ایک آسان قابل عمل قیمتی حکمت عملی ہے۔ اس حکمت عملی کا فائدہ پیرامیٹرز کی لچکدار ایڈجسٹمنٹ اور الٹ جانے کو آسانی سے پکڑنے میں ہے؛ نقصان یہ ہے کہ لائیو ٹریڈنگ میں عمل درآمد مشکل ہے اور داخلے کے قوانین کی سختی سے پابندی ضروری ہے۔ مستقبل میں مختلف ذرائع سے اس حکمت عملی کو بہتر بنایا جا سکتا ہے تاکہ یہ لائیو ایپلیکیشن کے لیے زیادہ موزوں ہو۔

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 22/12/2016

// Market prices do not have a Gaussian probability density function- 1