تیز RSI حکمت عملی کا تجزیہ

حکمت عملی کا نام

تیز رفتار دو طرفہ RSI رجحان حکمت عملی

جائزہ

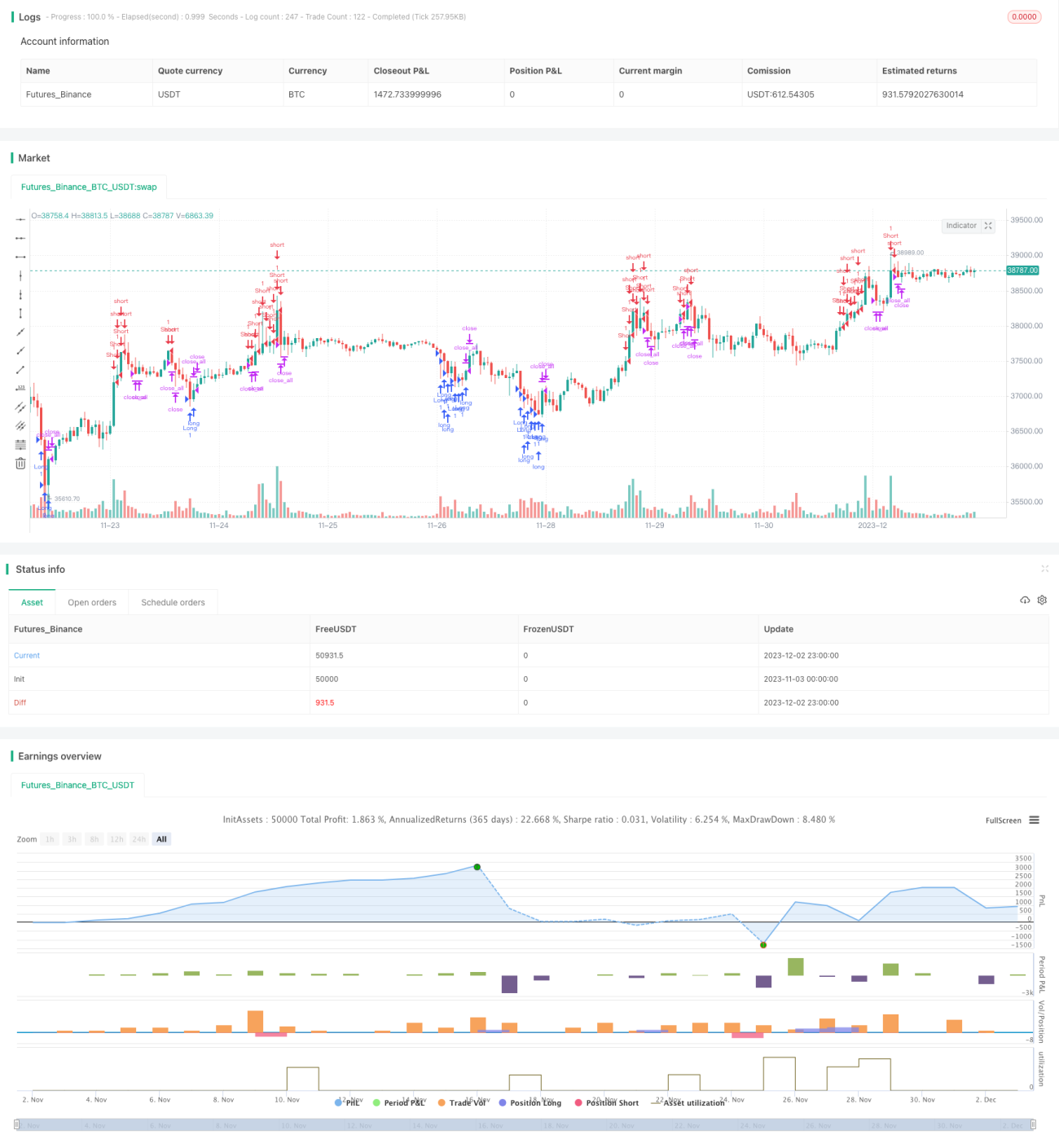

یہ حکمت عملی RSI اشارے کا استعمال کرتے ہوئے قیمت کے رجحان کا اندازہ لگانے والی ایک تیز رفتار حکمت عملی ہے۔ اس میں لمبی اور چھوٹی دونوں پوزیشنیں لینے کی صلاحیت ہے، جو تیز مختصر مدت کے مقامات کو حاصل کر سکتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی قیمت کی زیادہ خریدی یا زیادہ فروخت کی حالت کا تعین کرنے کے لیے بہتر کردہ RSI اشارے کا استعمال کرتی ہے، اور شور کو فلٹر کرنے کے لیے کندل باڈی کے ساتھ مل کر کام کرتی ہے۔ جب RSI زیادہ خریدی یا زیادہ فروخت والے علاقے میں ہوتا ہے، اور کندل باڈی کا حجم اوسط حجم کے ایک تہائی سے زیادہ ہوتا ہے، تو لمبی یا چھوٹی پوزیشن لی جاتی ہے۔ تجارتی سگنل متحرک ہونے کے بعد کندل کے الٹنے اور RSI کے محفوظ علاقے میں واپس آنے کا انتظار کیا جاتا ہے، پھر پوزیشن بند کی جاتی ہے۔

فوائد کا تجزیہ

یہ حکمت عملی تیزی سے ردعمل دیتی ہے اور تیز مختصر مدت کے رجحانات کو حاصل کر سکتی ہے؛ اس کے علاوہ کندل فلٹر شور کو کم کرنے اور جھوٹے بریک آؤٹ سے بچنے میں مدد کرتا ہے۔ یہ حکمت عملی اعلی اتار چڑھاؤ والے اثاثوں کے لیے موزوں ہے اور زیادہ منافع حاصل کر سکتی ہے۔

خطرے کا تجزیہ

یہ حکمت عملی قیمت کی تبدیلیوں کے لیے حساس ہے اور مارکیٹ میں جھوٹے سگنلز کی وجہ سے گمراہ ہو سکتی ہے؛ اس کے علاوہ، اعلی اتار چڑھاؤ والی مارکیٹ میں سٹاپ لاس زیادہ کثرت سے متحرک ہو سکتا ہے۔ سٹاپ لاس کی حد کو مناسب طریقے سے نرم کیا جا سکتا ہے اور غلط سگنلز کے امکان کو کم کرنے کے لیے RSI پیرامیٹرز کو بہتر بنایا جا سکتا ہے۔

بہتری کے امکانات

مختلف ادوار کے اشارے پیرامیٹرز کو جانچ کر حکمت عملی کو بہتر بنایا جا سکتا ہے اور بہترین پیرامیٹر مجموعہ تلاش کیا جا سکتا ہے۔ اس کے علاوہ، سگنلز کو مزید فلٹر کرنے کے لیے کچھ اور اشارے جیسے ٹرٹل ٹریڈنگ اصولوں کو شامل کرنے پر غور کیا جا سکتا ہے۔ مشین لرننگ کے طریقوں کا استعمال کرتے ہوئے بہتر RSI حدیں تلاش کرنا بھی ایک اچھی کوشش ہو سکتی ہے۔

خلاصہ

مجموعی طور پر یہ حکمت عملی ایک موثر اور حساس مختصر مدت کی حکمت عملی ہے۔ کچھ پیرامیٹرز اور ماڈل کی بہتری کے ذریعے اس کے استحکام اور منافع بخش صلاحیت کو مزید بڑھایا جا سکتا ہے۔ یہ حکمت عملی مقداری تاجروں کے لیے تحقیق اور پیروی کرنے کے قابل ہے۔

/*backtest

start: 2023-11-03 00:00:00

end: 2023-12-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Fast RSI Strategy v1.1", shorttitle = "Fast RSI str 1.1", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings- 1