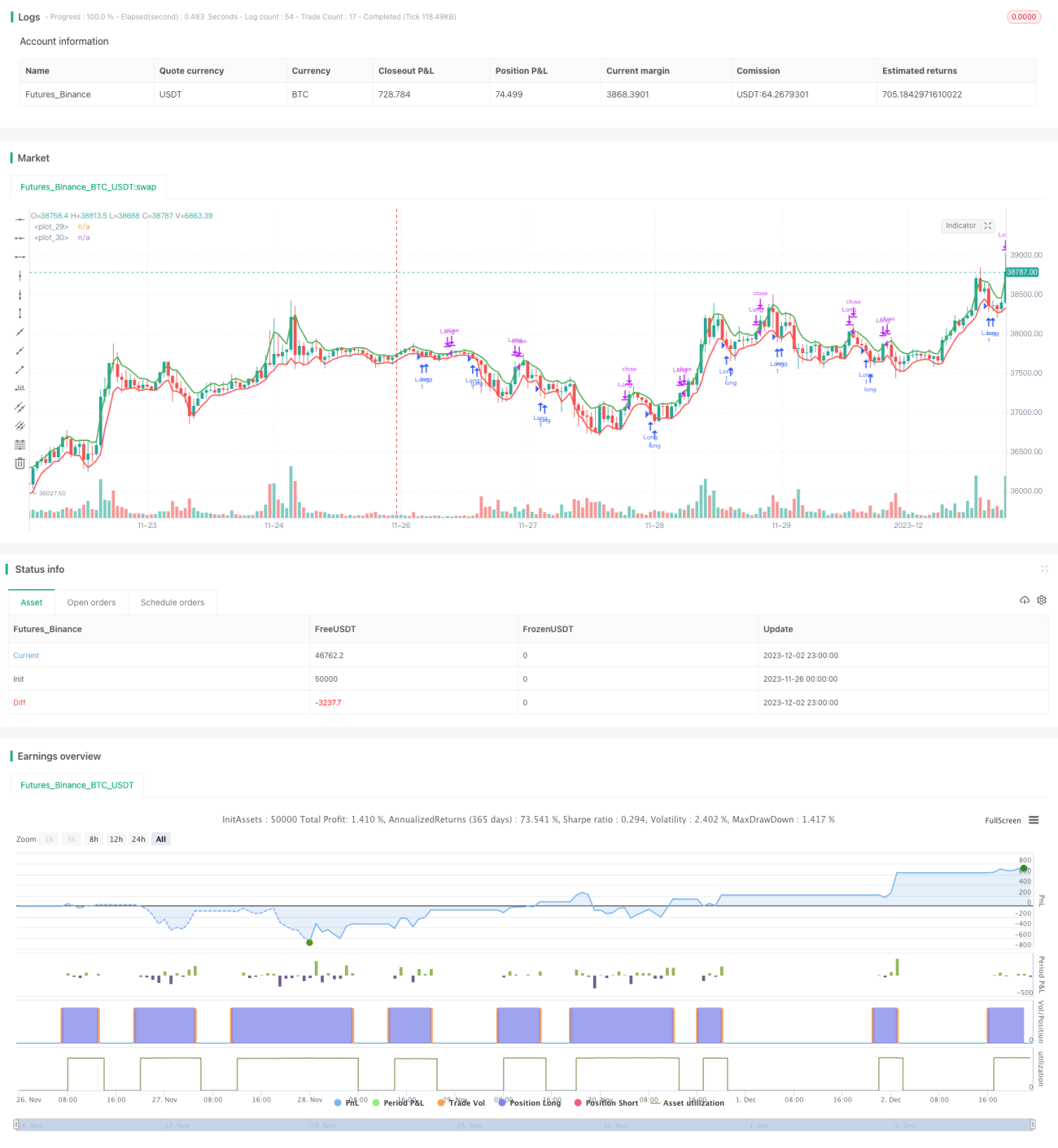

ڈائنامک متحرک اوسط ٹریکنگ حکمت عملی

خلاصہ

یہ حکمت عملی لیری ولیمز کی کتاب "لانگ ٹرم سیکرٹس شارٹ ٹرم ٹریڈنگ" میں بیان کردہ حکمت عملی پر مبنی ہے، جو دو 3-مدتی موونگ اوسط استعمال کرتی ہے، ایک اونچائیوں اور دوسری نیچیوں کی نمائندگی کرتی ہے۔ جب قیمت 3-مدتی کم ترین موونگ اوسط سے نیچے ہوتی ہے، تو ہمیں ایک طویل پوزیشن کا سگنل ملتا ہے۔ یہ تجارت اس وقت بند ہو جاتی ہے جب قیمت 3-مدتی بلند ترین موونگ اوسط سے اوپر بند ہوتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطق اونچائیوں اور نیچیوں کے 3-مدتی موونگ اوسط کا حساب لگانا ہے۔ خاص طور پر، یہ ta.ema فنکشن کا استعمال کرتے ہوئے حالیہ 3 بارز کی اونچائیوں اور نیچیوں کے ایکسپونینشل موونگ اوسط کا حساب لگاتا ہے، تاکہ متحرک سپورٹ اور ریزسٹنس لیولز تیار کیے جا سکیں۔ جب قیمت نیچیوں کی اوسط سے نیچے ٹوٹتی ہے، تو یہ ظاہر کرتا ہے کہ اس وقت مندی کا رجحان ہے، اس طرح ہم لمبی پوزیشن لے سکتے ہیں۔ جب قیمت دوبارہ اونچائیوں کی اوسط سے اوپر آتی ہے، تو اس کا مطلب ہے کہ تیزی کا رجحان ختم ہو گیا ہے، اور ہم پوزیشن بند کر دیتے ہیں۔ اس طریقے سے، حکمت عملی قیمت کی تبدیلیوں کو متحرک طور پر ٹریک کر سکتی ہے، کم خرید کر زیادہ فروخت کرنے کے قابل بناتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ اس کی سادگی اور متحرک ہونا ہے۔ روایتی طور پر ایک مقررہ مدت کی اونچائی اور نیچی کی اوسط کے مقابلے میں، یہ حکمت عملی مسلسل حساب لگانے والی مختصر مدت کی موونگ اوسط استعمال کرتی ہے، جو قیمت کی تبدیلیوں کو زیادہ حساس اور بروقت گرفت میں لے سکتی ہے۔ یہ اسے خرید و فروخت کے پوائنٹس کو تیزی سے شناخت کرنے اور مارکیٹ میں داخل ہونے اور باہر نکلنے کے قابل بناتا ہے۔ اس کے علاوہ، اس کا دوسرا فائدہ کم حسابی بوجھ ہے، جو تجارتی تاخیر کو کم کرنے میں مددگار ہے۔

خطرات اور حل

اس حکمت عملی کا بنیادی خطرہ یہ ہے کہ یہ اچانک واقعات جیسے بڑی خبروں پر سست ردعمل ظاہر کرتی ہے۔ چونکہ اس کی موونگ اوسط کی مدت بہت مختصر ہے، جب قیمت میں شدید اتار چڑھاؤ آتا ہے، تو اسے اپنی اوسط کی پوزیشن کو ایڈجسٹ کرنے کے لیے کچھ وقت درکار ہوتا ہے۔ اس سے نقصان ہو سکتا ہے یا مواقع ضائع ہو سکتے ہیں۔ اس کے علاوہ، زیادہ حساسیت غلط تجارتی سگنلز کا سبب بھی بن سکتی ہے۔ ان خطرات کو کم کرنے کے لیے، ہم موونگ اوسط کی مدت کو مناسب طور پر بڑھا سکتے ہیں، یا غلط سگنلز سے بچنے کے لیے فلٹر کی شرائط شامل کر سکتے ہیں۔

بہتری کے شعبے

اس حکمت عملی میں بہتری کی بہت گنجائش ہے۔ سب سے پہلے، ہم اسے دوسرے اشاریوں جیسے آسکیلیٹرز کے ساتھ ملا کر فلٹر کر سکتے ہیں تاکہ سگنلز زیادہ قابل اعتماد ہوں۔ دوسرا، ہم نقصان کو کنٹرول کرنے کے لیے اسٹاپ لاس کی منطق بھی شامل کر سکتے ہیں۔ تیسرا، ہم مارکیٹ کی حالت کے مطابق موونگ اوسط کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کر سکتے ہیں، ٹرینڈ مارکیٹ میں مدت بڑھا کر اور رینج مارکیٹ میں مدت کم کر کے۔ اس کے علاوہ، کثیر وقتی فریم تجزیہ اور مشین لرننگ کے ذریعے پیٹرن کی شناخت جیسے طریقے بھی حکمت عملی کی کارکردگی کو بہتر بنانے کے لیے استعمال کیے جا سکتے ہیں۔

نتیجہ

یہ حکمت عملی مجموعی طور پر بہت سادہ اور عملی ہے، جو اونچائیوں اور نیچیوں کی مختصر مدت کی اوسط کے ذریعے رجحان کا اندازہ لگاتی ہے۔ اس کے فوائد میں متحرک ہونا، کم حسابی بوجھ، اور حقیقی وقت میں اعلیٰ کارکردگی شامل ہیں، جو بار بار تجارت کے لیے موزوں ہے۔ تاہم، اس میں اچانک واقعات پر سست ردعمل اور سگنل کی غلطی کی بلند شرح کے مسائل بھی ہیں۔ ان مسائل کو بہتر اور بہتر بنانے کے شعبے موجود ہیں، اور پیرامیٹر ایڈجسٹمنٹ، فلٹر شرائط، اور پیٹرن کی شناخت جیسے طریقوں کے ذریعے، اس حکمت عملی کی کارکردگی کو مزید بڑھایا جا سکتا ہے۔

- 1