دو موونگ ایوریج گولڈن کراس ڈیتھ کراس مقداری حکمت عملی

خلاصہ

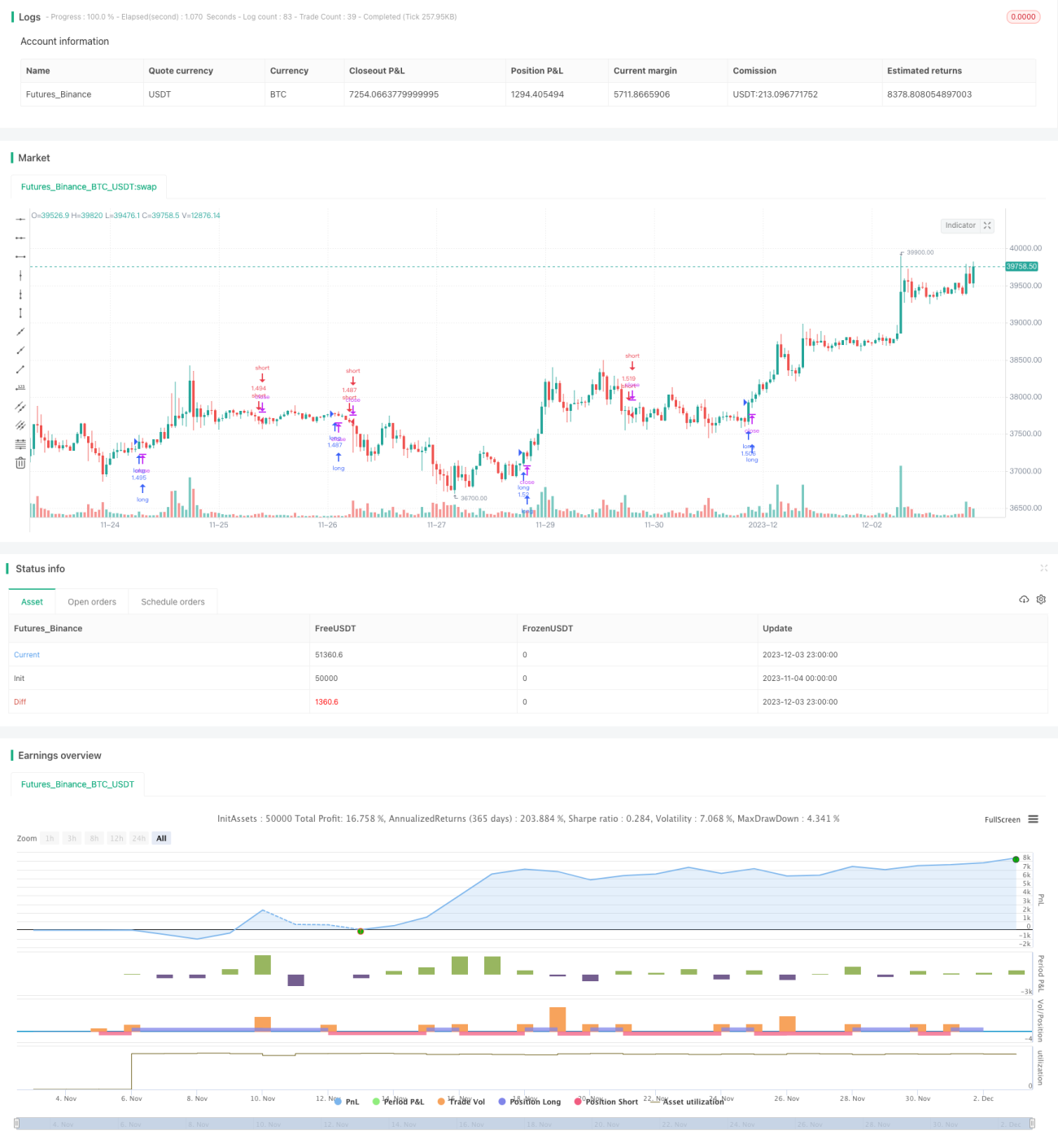

یہ حکمت عملی دو ALMA موونگ ایوریجز کے گولڈن کراس اور ڈیتھ کراس سگنلز پر مبنی ہے، جس میں MACD انڈیکیٹر کے بلش اور بیرش سگنلز کو شامل کیا گیا ہے تاکہ خودکار طور پر لمبی اور چھوٹی پوزیشنیں لی جا سکیں۔ یہ حکمت عملی 4 گھنٹے اور اس سے زیادہ کے ٹائم فریم کے لیے موزوں ہے۔ ٹیسٹ ڈیٹا BNB/USDT ہے، جس میں 2017 سے اب تک کا دورانیہ شامل ہے، اور فیس 0.03% مقرر کی گئی ہے۔

حکمت عملی کا اصول

حکمت عملی ALMA کی تیز رفتار اور سست رفتار لائنوں کا استعمال کرتے ہوئے دو موونگ ایوریجز بناتی ہے۔ تیز رفتار لائن کی لمبائی 20 اور سست رفتار لائن کی لمبائی 40 ہے، دونوں میں 0.9 کا آفسٹ اور 5 کا معیاری انحراف استعمال کیا گیا ہے۔ جب تیز رفتار لائن سست رفتار لائن کو اوپر سے کراس کرتی ہے تو لمبی پوزیشن کا سگنل بنتا ہے، اور جب نیچے سے کراس کرتی ہے تو چھوٹی پوزیشن کا سگنل بنتا ہے۔

ساتھ ہی، حکمت عملی MACD انڈیکیٹر کے ہسٹوگرام سگنل کو بھی شامل کرتی ہے۔ لمبی پوزیشن کا سگنل صرف اسی وقت مؤثر ہوتا ہے جب MACD ہسٹوگرام مثبت (اوپر کی طرف) ہو، اور چھوٹی پوزیشن کا سگنل صرف اسی وقت مؤثر ہوتا ہے جب MACD ہسٹوگرام منفی (نیچے کی طرف) ہو۔

اس حکمت عملی میں منافع اور نقصان کی حدیں بھی مقرر کی گئی ہیں۔ لمبی پوزیشن کے لیے منافع کی حد 2 گنا اور نقصان کی حد 0.2 گنا ہے؛ چھوٹی پوزیشن کے لیے منافع کی حد 0.05 گنا اور نقصان کی حد 1 گنا ہے۔

فوائد کا تجزیہ

یہ حکمت عملی دو موونگ ایوریجز کے رجحان کی تشخیص اور MACD انڈیکیٹر کی توانائی کی تشخیص کو یکجا کرتی ہے، جس سے جھوٹے سگنلز کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے اور داخلے کی درستگی میں اضافہ ہوتا ہے۔ منافع اور نقصان کی حدیں معقول ہیں، جو زیادہ سے زیادہ منافع کو محفوظ کرنے اور بڑے نقصان سے بچنے میں مدد دیتی ہیں۔

2017 سے لے کر اب تک کے بیک ٹیسٹ ڈیٹا میں متعدد بلش اور بیرش مارکیٹ سائیکل شامل ہیں، اور یہ حکمت عملی کراس سائیکل حالات میں بھی اچھی کارکردگی دکھاتی ہے۔ اس سے ثابت ہوتا ہے کہ حکمت عملی مارکیٹ کی لکیری اور غیر لکیری خصوصیات کے مطابق ڈھل جاتی ہے۔

خطرات کا تجزیہ

حکمت عملی میں درج ذیل خطرات ہیں:

- دو موونگ ایوریجز میں خود بخود تاخیر ہوتی ہے، جس کی وجہ سے قلیل مدتی مواقع ضائع ہو سکتے ہیں۔

- جب MACD ہسٹوگرام صفر ہوتا ہے، تو حکمت عملی کوئی سگنل پیدا نہیں کرے گی۔

- منافع اور نقصان کی حدود پہلے سے مقرر کی گئی ہیں، جو اصل مارکیٹ کی حرکت سے ہم آہنگ نہیں ہو سکتیں۔

حل کے طریقے:

- موونگ ایوریجز کی مدت کو مناسب طور پر کم کریں تاکہ قلیل مدتی حساسیت بڑھے۔

- MACD کے پیرامیٹرز کو بہتر بنائیں تاکہ ہسٹوگرام کی تبدیلیاں زیادہ بار بار ہوں۔

- منافع اور نقصان کی حدود کو متحرک طور پر ایڈجسٹ کریں۔

بہتری کے ممکنہ راستے

اس حکمت عملی کو درج ذیل پہلوؤں سے بھی بہتر بنایا جا سکتا ہے:

- مختلف اقسام کی موونگ ایوریجز آزمائیں تاکہ بہتر ہموار اثر حاصل ہو۔

- موونگ ایوریجز اور MACD کے پیرامیٹرز کو بہتر بنائیں تاکہ مختلف مصنوعات اور ٹائم فریم کے مطابق ڈھل سکیں۔

- اضافی شرائط شامل کریں، جیسے حجم میں تبدیلی، تاکہ سگنلز کو فلٹر کیا جا سکے۔

- منافع اور نقصان کی حدود کو حقیقی وقت میں ایڈجسٹ کریں تاکہ حکمت عملی زیادہ لچکدار بنے۔

خلاصہ

یہ حکمت عملی موونگ ایوریجز کے رجحان کی تشخیص اور MACD کے معاون تشخیص کو کامیابی سے یکجا کرتی ہے، اور معقول منافع اور نقصان کی حدود مقرر کرتی ہے، جس کی بدولت مختلف مارکیٹ حالات میں مستحکم منافع حاصل کیا جا سکتا ہے۔ پیرامیٹرز کو مسلسل بہتر بنانے اور اضافی فلٹرنگ شرائط شامل کرنے جیسے طریقوں سے حکمت عملی کے استحکام اور منافع بخش صلاحیت کو مزید بڑھایا جا سکتا ہے۔

- 1