حرکت پذیر اوسطوں کی سنہری و مہلک تقاطع حکمت عملی

یہ ایک بہت کلاسک موونگ ایوریج گولڈن کراس اور ڈیتھ کراس حکمت عملی ہے۔ یہ حکمت عملی TENKAN اور KIJUN دو مختلف ادوار کی موونگ ایوریجز کا استعمال کرتے ہوئے گولڈن کراس اور ڈیتھ کراس سگنلز تشکیل دیتی ہے اور لمبی/چھوٹی پوزیشنیں لیتی ہے۔

حکمت عملی کا اصول

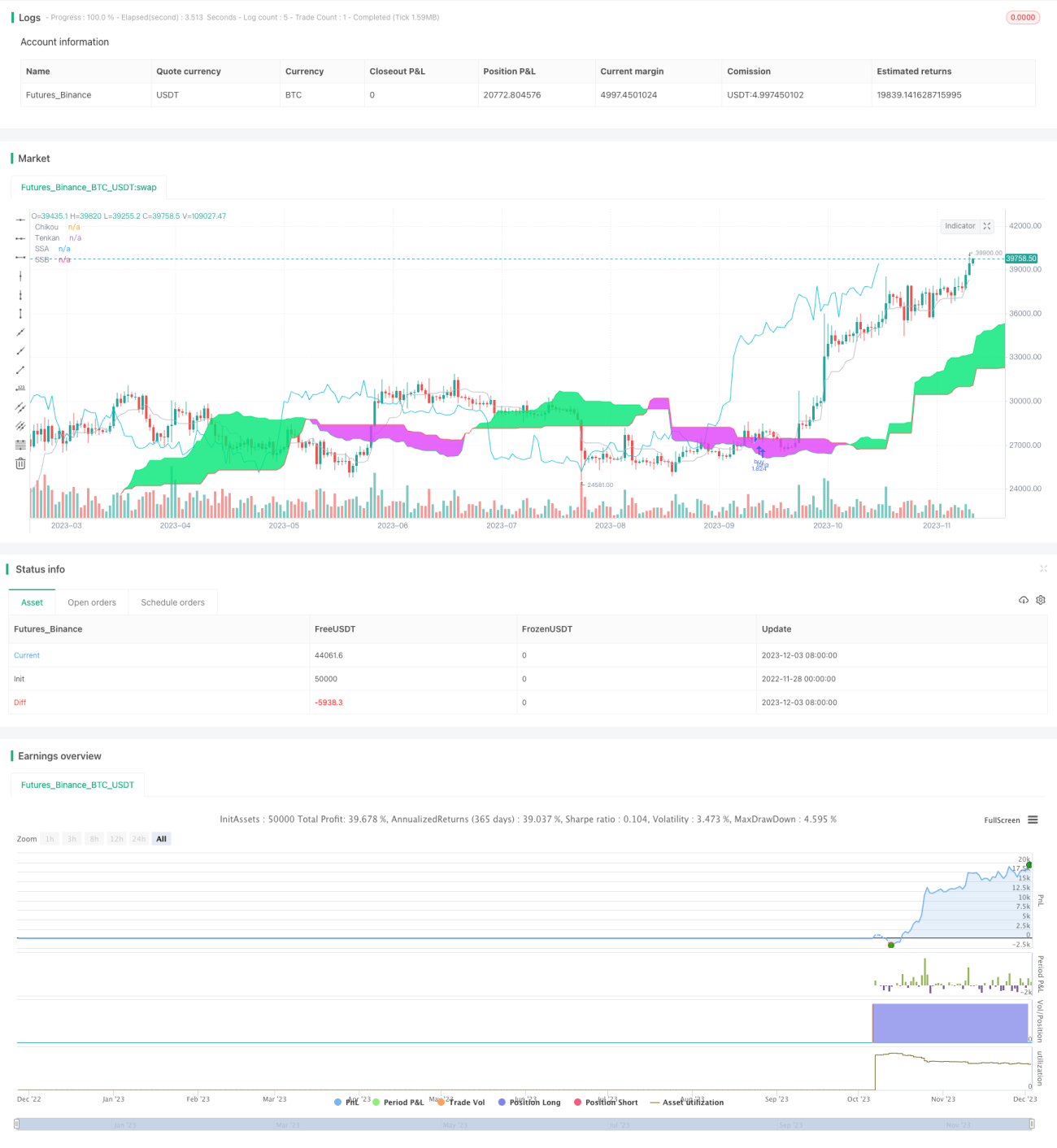

یہ حکمت عملی بنیادی طور پر جاپانی اسٹاک تکنیکی تجزیہ کے ایک طریقہ پر مبنی ہے جسے "ایک نظر میں توازن کا چارٹ" (Ichimoku Kinko Hyo) کہا جاتا ہے، جس میں TENKAN لائن اور KIJUN لائن جیسی متعدد موونگ ایوریجز مارکیٹ کی رجحان سمت کا تعین کرنے کے لیے استعمال ہوتی ہیں۔

سب سے پہلے، TENKAN لائن 9 دن کی لائن ہے، جو قلیل مدتی رجحان کی نمائندگی کرتی ہے؛ KIJUN لائن 26 دن کی لائن ہے، جو درمیانی مدتی رجحان کی نمائندگی کرتی ہے۔ جب قلیل مدتی درمیانی مدتی لائن کو اوپر سے کراس کرتی ہے، تو خریداری کا سگنل پیدا ہوتا ہے؛ جب قلیل مدتی درمیانی مدتی لائن کو نیچے سے کراس کرتی ہے، تو فروخت کا سگنل پیدا ہوتا ہے۔ اس طرح، یہ موونگ ایوریج گولڈن کراس اور ڈیتھ کراس کی کلاسک حکمت عملی تشکیل دیتی ہے۔

دوم، یہ حکمت عملی KUMO لائن (اسپین A) اور KUMO کلاؤڈ لائن B کو بھی متعارف کراتی ہے۔ KUMO لائن قلیل مدتی اور درمیانی مدتی موونگ ایوریجز کا اوسط ہے، جبکہ KUMO کلاؤڈ لائن B 52 دن کی موونگ ایوریج ہے۔ یہ "بادل کا پٹہ" (کلاؤڈ) تشکیل دیتی ہیں، جو طویل مدتی رجحان کی سمت کا تعین کرتا ہے۔ قیمت کا بادل کے اوپر والا علاقہ تیزی کی مارکیٹ ہے، جبکہ قیمت کا بادل کے نیچے والا علاقہ مندی کی مارکیٹ ہے۔

آخر میں، غلط سگنلز کو فلٹر کرنے کے لیے، یہ حکمت عملی قیمت کے OTO لائن (26 دن کی قیمت کی تاخیری لائن) سے تعلق کا بھی پتہ لگاتی ہے – صرف اس وقت خریداری کا سگنل پیدا ہوتا ہے جب قیمت OTO لائن کے نیچے ہو؛ صرف اس وقت فروخت کا سگنل پیدا ہوتا ہے جب قیمت OTO لائن کے اوپر ہو۔

حکمت عملی کے فوائد

یہ ایک بہت عام موونگ ایوریج حکمت عملی ہے، اس کے فوائد بنیادی طور پر تین پہلوؤں میں ہیں:

-

دو مختلف ادوار کی موونگ ایوریجز کا استعمال قلیل مدتی اور درمیانی مدتی دونوں وقتی جہتوں میں رجحان کی سمت کا مؤثر انداز میں تعین کر سکتا ہے۔

-

KUMO لائن کی مدد سے طویل مدتی رجحان کا تعین کرنا، طویل مدتی مندی کی مارکیٹ میں بھی تیزی کی توقع سے بچتا ہے۔

-

قیمت اور تاخیری قیمت کے تعلق کا پتہ لگانا بہت سے غلط سگنلز کو فلٹر کر سکتا ہے اور غیر ضروری لین دین کو کم کر سکتا ہے۔

لہٰذا، یہ حکمت عملی موونگ ایوریجز کے متعدد افعال کو یکجا کرتی ہے، جس سے رجحان کے ساتھ چلتے ہوئے قلیل، درمیانی اور طویل مدت کے تینوں وقتی جہتوں میں مواقع کو بروقت پکڑا جا سکتا ہے۔

حکمت عملی کے خطرات

اس حکمت عملی کے اہم خطرات یہ ہیں:

-

موونگ ایوریج حکمت عملیوں میں بہت سے غلط سگنلز پیدا ہونے کا امکان ہوتا ہے۔ اگر پیرامیٹرز کو اچھی طرح سے سیٹ نہ کیا جائے تو بار بار لین دین کی وجہ سے پھنسنے کا خطرہ ہوتا ہے۔

-

یہ حکمت عملی تکنیکی پہلو پر زیادہ توجہ دیتی ہے اور بنیادی عوامل پر غور نہیں کرتی۔ اگر کمپنی کی کارکردگی یا مارکیٹ کی پالیسیوں میں بڑی تبدیلیاں آئیں تو تکنیکی سگنلز ناکام ہو سکتے ہیں۔

-

یہ حکمت عملی صرف خرید و فروخت کے فیصلوں پر غور کرتی ہے، اس میں سٹاپ لاس کا طریقہ کار شامل نہیں ہے۔ اگر غلط اندازہ لگایا جائے تو نقصان بڑھ سکتا ہے۔

لہٰذا، ہمیں زیادہ جدید موونگ ایوریج سسٹم تلاش کرنے، یا مناسب سٹاپ لاس مقرر کرنے، یا بنیادی سگنلز شامل کرنے کی ضرورت ہے تاکہ اس حکمت عملی کو مزید بہتر بنایا جا سکے اور خطرات کو کم کیا جا سکے۔

حکمت عملی کی بہتری کی سمتیں

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

زیادہ مستحکم اور موثر پیرامیٹر مجموعے تلاش کرنا۔ ہم زیادہ ڈیٹا بیک ٹیسٹنگ کے ذریعے ایسے پیرامیٹر اقدار تلاش کر سکتے ہیں جو حکمت عملی کی کارکردگی کو بہتر بنائیں۔

-

سٹاپ لاس کا طریقہ کار شامل کرنا۔ مناسب سٹاپ لاس حکمت عملی کے زیادہ سے زیادہ نقصان کو مؤثر طریقے سے کنٹرول کر سکتا ہے۔

-

بنیادی سگنلز شامل کرنا۔ مثال کے طور پر، کمائی کی توقعات میں ترمیم کا ڈیٹا کمپنی کے مستقبل کا اندازہ لگا سکتا ہے، جس سے حکمت عملی کی تاثیر بہتر ہوتی ہے۔

-

OTO لائن کی حکمت عملی کو بہتر بنانا۔ موجودہ نفاذ بہت آسان ہے، ہم قیمت اور تاریخی قیمت کے تعلق کا تعین کرنے کے زیادہ مستحکم اور درست طریقے تلاش کر سکتے ہیں۔

-

سٹاک سلیکشن سگنلز کو شامل کرنا۔ PE، ROE جیسے عوامل کی درجہ بندی شامل کرنے سے کچھ کم معیار کے ہدف کو فلٹر کیا جا سکتا ہے۔

خلاصہ

یہ ایک بہت عام اور عملی موونگ ایوریج حکمت عملی ہے۔ یہ بیک وقت قلیل، درمیانی اور طویل مدت کے تینوں وقتی جہتوں میں رجحان پر توجہ دیتی ہے اور موونگ ایوریجز کے مختلف افعال کو استعمال کرتے ہوئے تجارتی سگنلز ڈیزائن کرتی ہے، جس کے اچھے نتائج ہیں۔ ہم اس بنیاد پر پیرامیٹر آپٹیمائزیشن، سٹاپ لاس، سٹاک سلیکشن وغیرہ کے ذریعے بہتری لا سکتے ہیں تاکہ اس کی کارکردگی مزید بہتر ہو۔ مجموعی طور پر، یہ ایک مقداری حکمت عملی ہے جس کا گہرائی سے مطالعہ اور طویل مدتی ٹریکنگ قابل قدر ہے۔

- 1