کم تعدد فوئیر ٹرانسفارم رجحان کی پیروی متحرک اوسط حکمت عملی

جائزہ

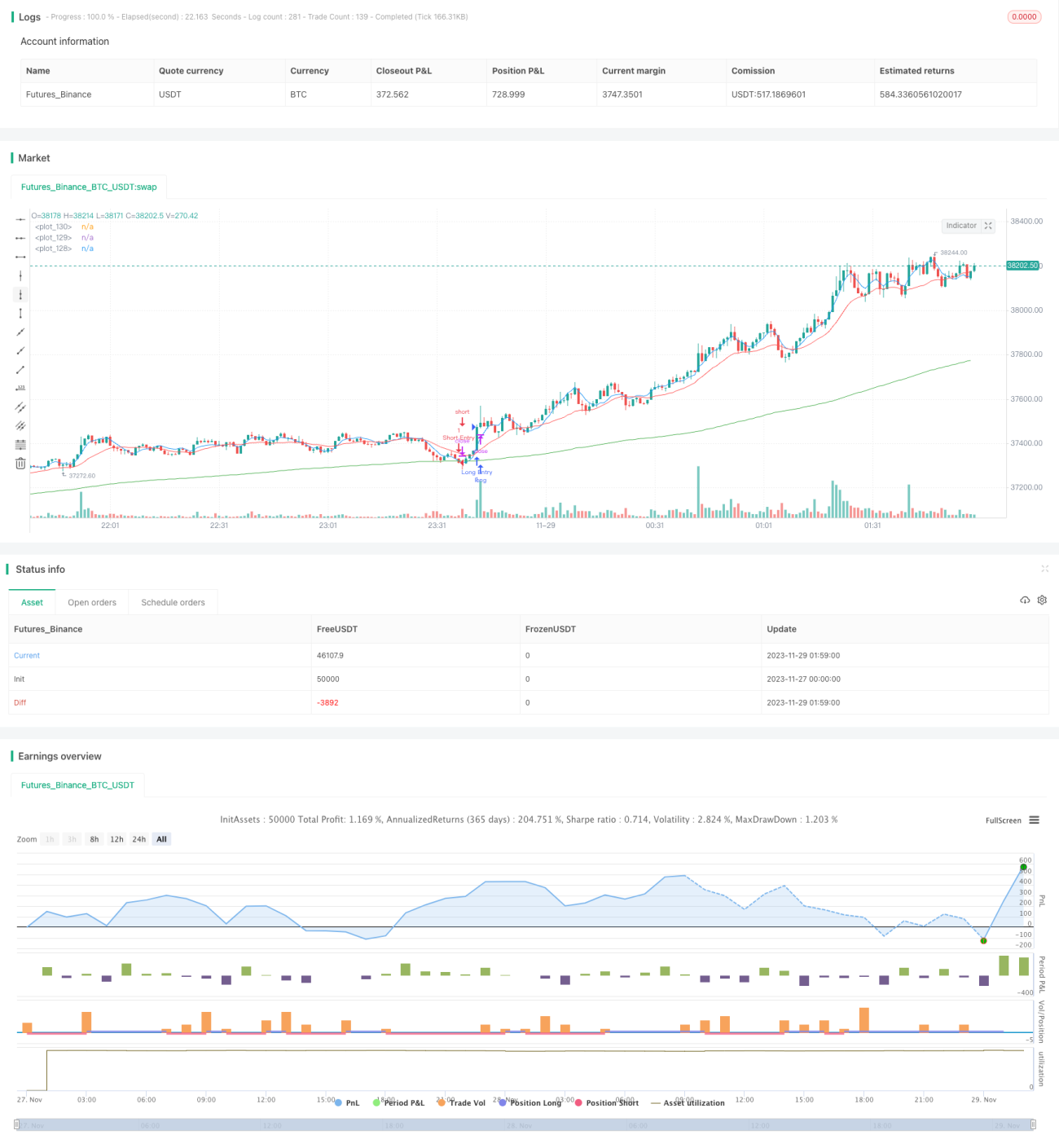

یہ حکمت عملی ایک رجحان کی پیروی کرنے والی حکمت عملی ہے جو کم تعدد والے فوئیر ٹرانسفارم کا استعمال کرتے ہوئے قیمت کی سیریز سے کم تعدد والے رجحان کے اجزاء کو نکالتی ہے، اور تیز، درمیانی اور سست تین متحرک اوسطوں کے امتزاج سے رجحان کی شناخت اور تجارتی سگنل پیدا کرتی ہے۔ جب تیز MA درمیانی MA کو اوپر سے عبور کرتی ہے اور قیمت سست MA سے زیادہ ہوتی ہے تو لمبی پوزیشن کھولی جاتی ہے، اور جب تیز MA درمیانی MA کو نیچے سے عبور کرتی ہے اور قیمت سست MA سے کم ہوتی ہے تو چھوٹی پوزیشن کھولی جاتی ہے۔ یہ حکمت عملی درمیانی سے طویل مدتی رجحانات کی پیروی کے لیے موزوں ہے۔

حکمت عملی کا اصول

-

قیمت سیریز سے کم تعدد والے رجحان کے اجزاء نکالنے کے لیے کم تعدد والے فوئیر ٹرانسفارم کا استعمال کیا جاتا ہے۔ کم تعدد والا فوئیر ٹرانسفارم مؤثر طریقے سے اعلی تعدد والے شور کو فلٹر کرتا ہے، جس سے حاصل کردہ رجحان کا سگنل زیادہ مستحکم ہوتا ہے۔

-

رجحان کا تعین کرنے کے لیے تیز، درمیانی اور سست تین متحرک اوسطیں استعمال کی جاتی ہیں۔ سست MA 200 ادوار، درمیانی MA 20 ادوار، اور تیز MA 5 ادوار پر مشتمل ہے۔ سست MA شور کو فلٹر کرتی ہے، درمیانی MA رجحان کی تبدیلی کو پکڑتی ہے، اور تیز MA تجارتی سگنل دیتی ہے۔

-

جب تیز MA درمیانی MA کو اوپر سے عبور کرتی ہے اور قیمت سست MA سے زیادہ ہوتی ہے تو مارکیٹ میں اوپر کے رجحان کا آغاز سمجھا جاتا ہے اور لمبی پوزیشن کھولی جاتی ہے؛ جب تیز MA درمیانی MA کو نیچے سے عبور کرتی ہے اور قیمت سست MA سے کم ہوتی ہے تو مارکیٹ میں نیچے کے رجحان کا آغاز سمجھا جاتا ہے اور چھوٹی پوزیشن کھولی جاتی ہے۔

-

یہ ایک رجحان کی پیروی کرنے والی حکمت عملی ہے، جب رجحان میں داخلے کا فیصلہ ہو جاتا ہے تو پوزیشن کو زیادہ سے زیادہ دیر تک برقرار رکھا جاتا ہے تاکہ رجحان سے منافع کمایا جا سکے۔

فوائد کا تجزیہ

-

کم تعدد والے فوئیر ٹرانسفارم کا استعمال مؤثر طریقے سے اعلی تعدد والے شور کو فلٹر کرتا ہے، جس سے شناخت شدہ رجحان کے سگنل زیادہ قابل اعتماد اور مستحکم ہوتے ہیں۔

-

تیز، درمیانی اور سست MA کا استعمال مارکیٹ کے رجحان کی تبدیلی کو مؤثر طریقے سے جانچتا ہے اور جھوٹے سگنلز سے بچاتا ہے۔ سست MA کا پیرامیٹر بڑا رکھا گیا ہے، جو شور کو مؤثر طریقے سے فلٹر کرتا ہے۔

-

یہ حکمت عملی درمیانی سے طویل مدتی رجحانات کی پیروی میں واضح برتری رکھتی ہے۔ جب مارکیٹ میں رجحان داخل ہونے کا فیصلہ ہو جاتا ہے تو مسلسل پوزیشن بڑھائی جاتی ہے، جس سے اضافی منافع حاصل ہوتا ہے۔

-

اس حکمت عملی میں پیرامیٹرز کو بہتر بنانے کی کافی گنجائش ہے، صارفین مختلف مصنوعات اور ادوار کے مطابق پیرامیٹرز کو ایڈجسٹ کر سکتے ہیں، جس سے یہ وسیع پیمانے پر موافق ہے۔

خطرات کا تجزیہ

-

رجحان کی پیروی کرنے والی حکمت عملی ہونے کی وجہ سے، یہ حکمت عملی اچانک واقعات سے پیدا ہونے والے رجحان کے الٹ پلٹ کا مؤثر طریقے سے اندازہ اور ردعمل نہیں دے سکتی، جس سے نقصان میں اضافہ ہو سکتا ہے۔

-

اتار چڑھاؤ والی مارکیٹ میں، یہ حکمت عملی زیادہ منافع بخش اور نقصان دہ لین دین پیدا کرے گی۔ تاہم آخر کار منافع ممکن ہے، لیکن اس کے لیے کچھ ذہنی برداشت کی ضرورت ہے۔

-

روایتی رجحان کی پیروی کرنے والی حکمت عملیوں میں "سستی" پیدا ہونے کا رجحان ہوتا ہے، اور رجحان سے قبل از وقت نکلنا ایک مسئلہ ہے جسے حل کرنے کی ضرورت ہے۔

-

ایک ہی لین دین میں نقصان کو کنٹرول کرنے کے لیے اسٹاپ لاس لگایا جا سکتا ہے۔ نیز بیک ٹیسٹنگ میں اچانک واقعات کا ٹیسٹ شامل کیا جا سکتا ہے تاکہ حکمت عملی کی خطرے سے نمٹنے کی صلاحیت کا اندازہ لگایا جا سکے۔

بہتری کے ممکنہ پہلو

-

مختلف متحرک اوسط الگورتھم آزمائے جائیں تاکہ مختلف مصنوعات اور ادوار کے مطابق ڈھالا جا سکے۔

-

اسٹاپ لاس، مسلسل نقصان سے باہر نکلنے جیسی رسک مینجمنٹ کی حکمت عملیوں کو شامل کیا جائے تاکہ خطرے کو کنٹرول کیا جا سکے۔

-

رجحان کی طاقت کے اشارے شامل کیے جائیں تاکہ اتار چڑھاؤ اور کمزور رجحان میں زیادہ لین دین سے بچا جا سکے۔

-

مشین لرننگ ماڈلز شامل کیے جائیں تاکہ رجحان کی تبدیلی کا اندازہ لگایا جا سکے، جس سے حکمت عملی اچانک واقعات کے مطابق ڈھل سکے۔

خلاصہ

یہ کم تعدد فوئیر ٹرانسفارم رجحان کی پیروی کرنے والی متحرک اوسط حکمت عملی شور کو فلٹر کرنے، رجحان کی شناخت اور اس کی پیروی کرنے کے فوائد رکھتی ہے، اور درمیانی سے طویل مدتی ہولڈنگ کے لیے موزوں ہے۔ رجحان کی پیروی کرنے والی حکمت عملی ہونے کی وجہ سے، اسے بنیادی طور پر رجحان کے الٹ پلٹ اور مسلسل اتار چڑھاؤ کے خطرات کا سامنا کرنا پڑتا ہے۔ ان خطرات کا مقابلہ کرنے کے لیے کچھ حکمت عملیاں موجود ہیں۔ مجموعی طور پر، اس حکمت عملی میں پیرامیٹرز کی وسیع گنجائش اور بہتری کی زیادہ صلاحیت ہے، اور یہ ان سرمایہ کاروں کے لیے موزوں ہے جن کے پاس حکمت عملی کی ترقی اور خطرے پر قابو پانے کی صلاحیت ہے تاکہ وہ حقیقی مارکیٹ میں اسے آزمائیں۔

- 1