دو فیکٹر گردشی تجارتی حکمت عملی

جائزہ

دو فیکٹر سائیکلکل ٹریڈنگ حکمت عملی ایک مقداری ٹریڈنگ حکمت عملی ہے۔ یہ دو مختلف قسم کے تکنیکی اشاروں کو ملا کر ٹریڈنگ سگنلز پیدا کرتی ہے، تاکہ مارکیٹ کے رجحان کا پتہ لگایا جا سکے اور اضافی منافع حاصل کیا جا سکے۔

اس حکمت عملی کا فائدہ یہ ہے کہ مختلف عوامل کو ملا کر ٹریڈنگ کے مواقع تلاش کیے جا سکتے ہیں۔ دوہری تصدیق سگنلز کی وشوسنییتا کو بڑھا سکتی ہے اور غلط ٹریڈنگ کے امکان کو کم کر سکتی ہے۔ ساتھ ہی، یہ حکمت عملی سائیکلکل ٹریڈنگ کے فوائد یعنی بروقت نقصان روکنے اور الٹی پوزیشن کھولنے کا بھرپور استعمال کرتی ہے، جس سے خطرے کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دو حصوں پر مشتمل ہے:

-

123 ریورسل حکمت عملی

یہ حکمت عملی الف جینسن کی کتاب "میں نے فیوچرز مارکیٹ میں اپنا سرمایہ کیسے تین گنا کیا" سے ماخوذ ہے۔ اس کا ٹریڈنگ منطق یہ ہے: جب اختتامی قیمت لگاتار دو دن پچھلے دن کی اختتامی قیمت سے زیادہ ہو اور 9 دن کا سست K-line 50 سے نیچے ہو تو لمبی پوزیشن لی جاتی ہے۔ جب اختتامی قیمت لگاتار دو دن پچھلے دن کی اختتامی قیمت سے کم ہو اور 9 دن کا تیز K-line 50 سے اوپر ہو تو چھوٹی پوزیشن لی جاتی ہے۔ -

بلش/بیرش سپورٹ اور ریزسٹنس حکمت عملی

یہ حکمت عملی اس بات کا فیصلہ کرتی ہے کہ قیمت کلیدی سپورٹ یا ریزسٹنس کو توڑ رہی ہے یا نہیں، اور اس بنیاد پر سگنل پیدا کرتی ہے۔ جب قیمت پچھلے ٹریڈنگ دن کی سب سے اونچی قیمت سے اوپر جاتی ہے تو بلش اشارہ ہوتا ہے، جب قیمت پچھلے ٹریڈنگ دن کی سب سے نیچی قیمت سے نیچے جاتی ہے تو بیرش اشارہ ہوتا ہے۔

ان دونوں حکمت عملیوں کے سگنلز کو ملا کر، جب دونوں سگنلز ایک جیسے ہوں تو پوزیشن کھولی جاتی ہے، ورنہ پوزیشن بند کر دی جاتی ہے۔ ساتھ ہی الٹی پوزیشن کھولنے کا موڈ بھی سیٹ کیا گیا ہے تاکہ مارکیٹ میں تبدیلی کی صورت میں فوری نقصان روکا جا سکے اور الٹی ٹریڈنگ کی جا سکے، جس سے سرمائے کا سائیکلکل آپریشن ممکن ہو سکے۔

فوائد کا تجزیہ

یہ دو فیکٹر سائیکلکل ٹریڈنگ حکمت عملی درج ذیل فوائد رکھتی ہے:

-

ملٹی فیکٹر ڈیزائن سگنلز کی اعلی وشوسنییتا کو یقینی بناتا ہے۔ 123 ریورسل حکمت عملی اور سپورٹ/ریزسٹنس حکمت عملی ایک دوسرے کی تصدیق کرتی ہیں، جس سے غلط سگنلز کم ہو سکتے ہیں۔

-

سائیکلکل ٹریڈنگ میکانزم حکمت عملی کو مارکیٹ کی تبدیلیوں کے مطابق ڈھلنے اور یک طرفہ نقصان کو مؤثر طریقے سے کنٹرول کرنے کے قابل بناتا ہے۔

-

9 دن کا stochastics انڈیکیٹر استعمال کر کے مارکیٹ کے شور کو فلٹر کیا جا سکتا ہے، جس سے سگنلز زیادہ واضح ہو جاتے ہیں۔

-

ایک فیکٹر والی حکمت عملیوں کے مقابلے میں خطرہ کم اور ڈرا ڈاؤن کم ہوتا ہے۔ ملٹی فیکٹرز مل کر غیر معقول اتار چڑھاؤ کے اثرات کو حکمت عملی پر محدود کر سکتے ہیں۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی موجود ہیں:

-

سائیڈ ویز مارکیٹ میں رجحان کو اچھی طرح سے نہیں پکڑا جا سکتا، جس کی وجہ سے بار بار نقصان روک کر الٹی پوزیشن کھولنی پڑتی ہے، جس سے ٹریڈنگ کے اخراجات بڑھ جاتے ہیں۔ نقصان روکنے کی لائن کو قدرے ڈھیلا کر کے اس سے نمٹا جا سکتا ہے۔

-

Stochastics کے پیرامیٹر کی ترتیب سگنل کے معیار کو متاثر کرتی ہے۔ نامناسب پیرامیٹر سگنلز کی غلط جگہ اور معیار میں کمی کا سبب بن سکتا ہے۔ پیرامیٹرز کو بار بار جانچ اور بہتر بنانا ضروری ہے۔

-

دو فیکٹر ڈیزائن سگنل کے معیار کو بہتر بنانے کے باوجود، مارکیٹ کے "شور" کا حکمت عملی پر اثر بڑھاتا ہے۔ اس کے لیے حکمت عملی کی تشکیل اور توثیق میں زیادہ احتیاط کی ضرورت ہوتی ہے۔

بہتری کی سمتیں

ہم درج ذیل پہلوؤں سے اس حکمت عملی کو مزید بہتر بنا سکتے ہیں:

-

مختلف دورانیے کے Stochastics کو جانچ کر مارکیٹ کے شور کو ختم کرنے کے لیے بہترین پیرامیٹر کا امتزاج تلاش کرنا

-

رجحان فلٹر شامل کرنا، سائیڈ ویز مارکیٹ کو فلٹر کر کے صرف واضح رجحان میں پوزیشن کھولنا

-

نقصان روکنے کی لائن کے سیٹنگ الگورتھم کو بہتر بنانا، ٹریڈنگ کے اخراجات کم کرتے ہوئے نقصان روکنے کی تاثیر برقرار رکھنا

-

مختلف فیکٹر کے امتزاج کو جانچنا، ایسا امتزاج تلاش کرنا جس میں ٹریڈنگ سگنلز زیادہ واضح اور حکمت عملی زیادہ مستحکم ہو

خلاصہ

یہ حکمت عملی دو فیکٹر ڈیزائن کے ذریعے اعلی سگنل کوالٹی اور رسک ایڈجسٹڈ منافع حاصل کرتی ہے۔ ساتھ ہی سائیکلکل ٹریڈنگ میکانزم کا استعمال کر کے یک طرفہ مارکیٹ میں ہونے والے نقصان کو مؤثر طریقے سے کنٹرول کرتی ہے۔ اس حکمت عملی میں خطرے اور منافع کے درمیان اچھا توازن پایا جاتا ہے۔ ہمیں پیرامیٹر آپٹیمائزیشن، رسک کنٹرول سیٹنگز وغیرہ میں مزید گہری تحقیق کرنے کی ضرورت ہے تاکہ حکمت عملی کی بہتر کارکردگی حاصل کی جا سکے۔

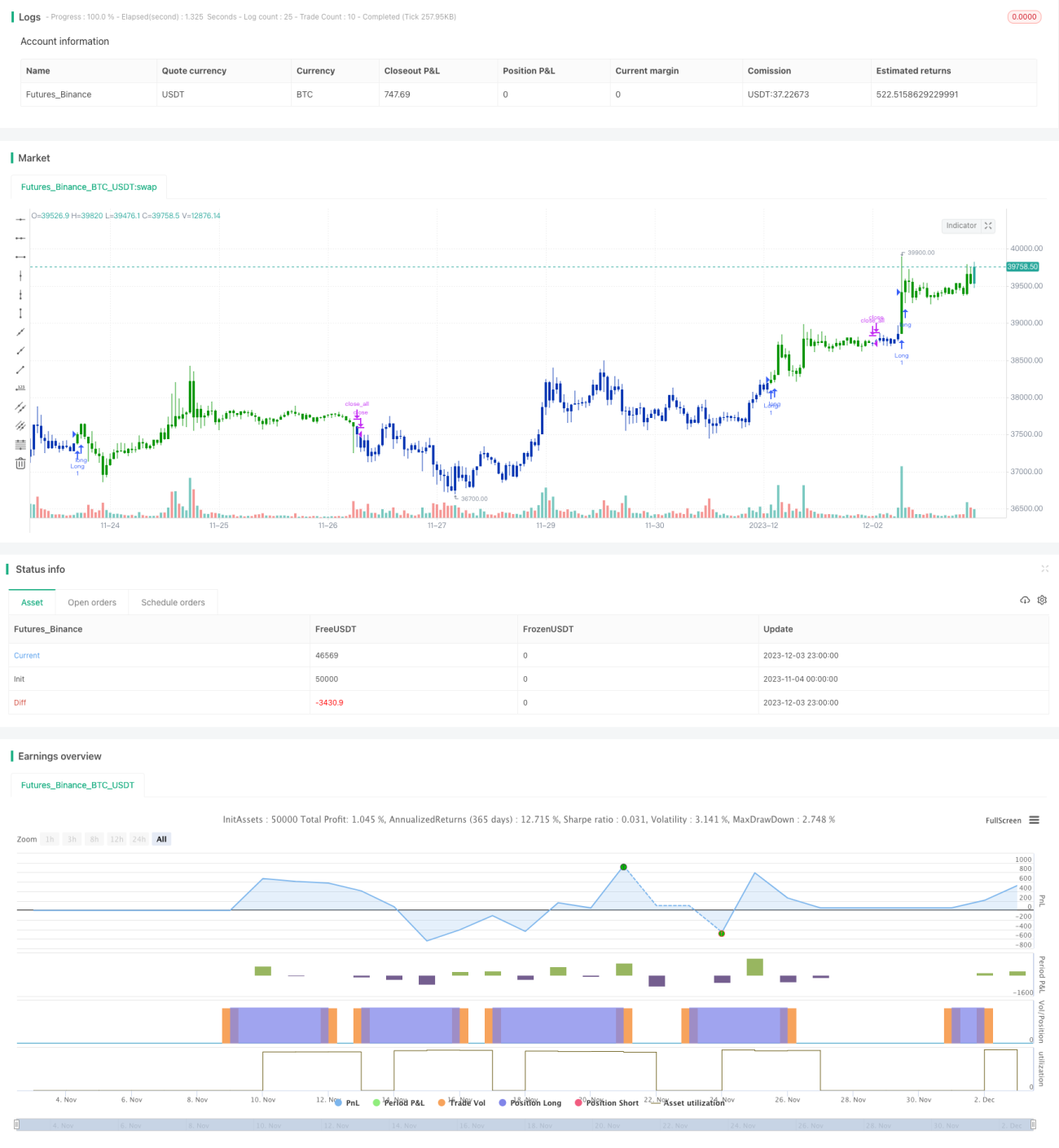

/*backtest

start: 2023-11-04 00:00:00

end: 2023-12-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 13/11/2019

// This is combo strategies for get a cumulative signal. - 1