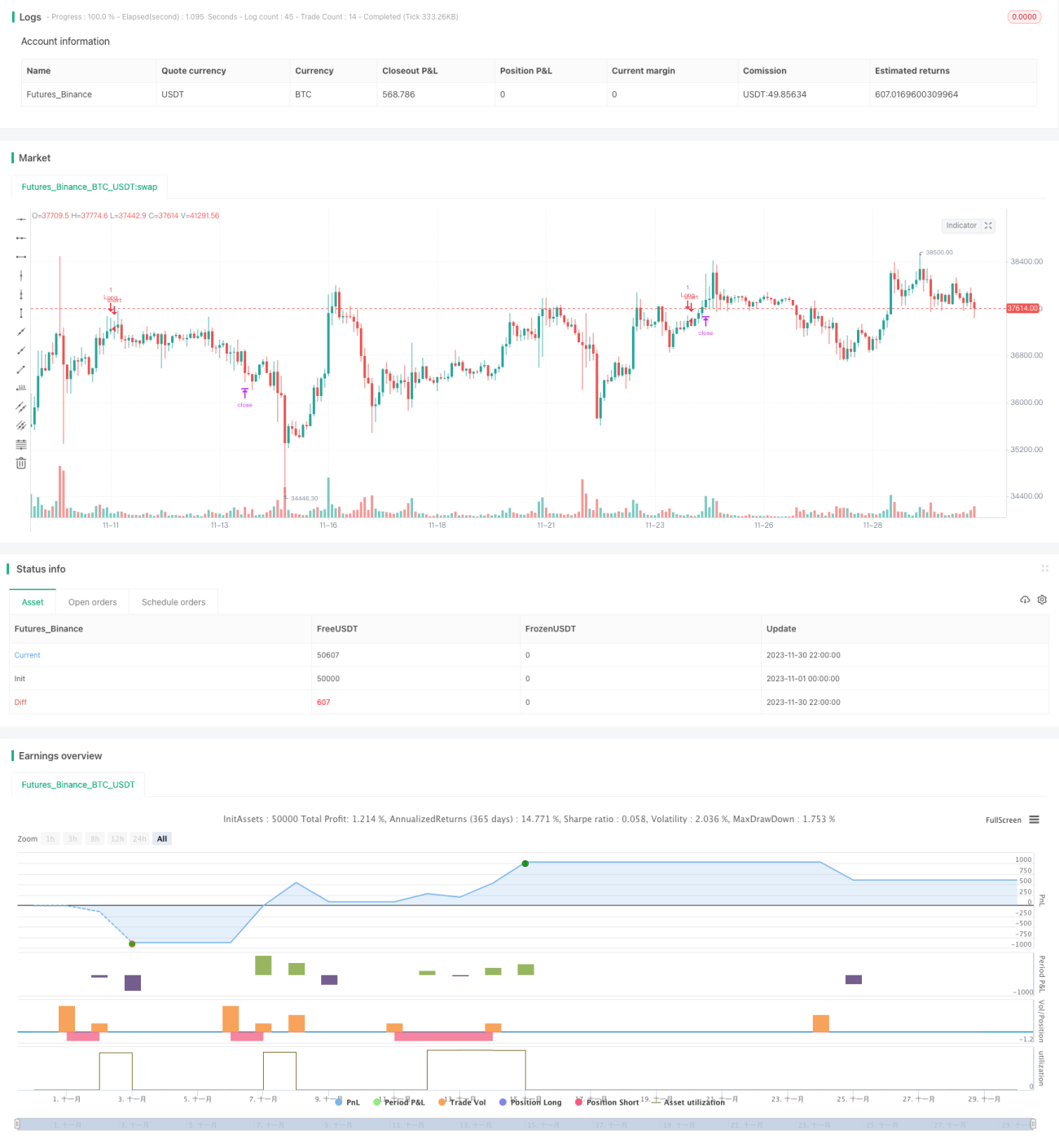

دو موونگ ایوریج کراس اوور رجحانی حکمت عملی

خلاصہ

دوہری مووونگ ایوریج کراس اوور رجحان حکمت عملی ایک تجارتی حکمت عملی ہے جو مووونگ ایوریجز پر مبنی ہے۔ یہ تیز لائن EMA اور سست لائن SMA کے کراس اوور کو خرید و فروخت کے سگنل کے طور پر استعمال کرتی ہے، اور میکڈ انڈیکیٹر کے ڈائیورجنس کے ذریعے سگنلز کو فلٹر کرتی ہے۔ یہ حکمت عملی قیمت، رجحان اور رفتار جیسے متعدد عوامل کو مدنظر رکھتی ہے، جس سے ایک نسبتاً مکمل تجارتی نظام تشکیل پاتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دو مووونگ ایوریجز استعمال کرتی ہے: EMA اور SMA۔ ان میں EMA کی لمبائی 200 دن اور SMA کی لمبائی 100 دن ہے۔ جب قیمت میں اضافہ دونوں ایوریجز کو توڑتا ہے تو خریداری کا سگنل پیدا ہوتا ہے؛ جب قیمت میں کمی دونوں ایوریجز کو توڑتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ اس طرح اتار چڑھاؤ والے رجحان اور قلیل مدتی اصلاح کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے۔

سگنلز کی بھروسے مندی کو مزید بڑھانے کے لیے، حکمت عملی میں میکڈ انڈیکیٹر بھی شامل کیا گیا ہے۔ جب قیمت EMA اور SMA کو توڑ کر سگنل بناتی ہے، تو میکڈ کی تیز لائن کو نیچے سے سست لائن کو توڑنا ضروری ہے، اور میکڈ کا بار چارٹ صفر لائن سے اوپر ہونا چاہیے، تب ہی حقیقی خریداری کا سگنل متحرک ہوتا ہے۔ اس کے برعکس، جب میکڈ کی تیز لائن اوپر سے سست لائن کو توڑتی ہے اور میکڈ کا بار چارٹ صفر لائن سے نیچے ہوتا ہے، تب حقیقی فروخت کا سگنل متحرک ہوتا ہے۔

اس کے علاوہ، حکمت عملی میں نقصان روکنے اور منافع روکنے کے طریقے بھی طے کیے گئے ہیں۔ حکمت عملی کے پوزیشن کھولنے کے بعد، صارف کے طے کردہ تناسب کی بنیاد پر نقصان اور منافع روکنے کے مقامات کا حساب لگایا جاتا ہے۔ اس سے ایک ایک تجارت کے خطرے کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔

خلاصہ یہ ہے کہ یہ حکمت عملی متعدد انڈیکیٹرز پر غور کرتی ہے، خرید و فروخت کے سگنلز کے لیے سخت فلٹرنگ شرائط رکھتی ہے، اور نقصان و منافع روک کر خطرے کا انتظام کرتی ہے، جس سے ایک نسبتاً سخت اور مکمل تجارتی نظام تشکیل پاتا ہے۔

فوائد کا تجزیہ

دوہری مووونگ ایوریج کراس اوور رجحان حکمت عملی کے چند اہم فوائد درج ذیل ہیں:

-

متعدد انڈیکیٹرز کو یکجا کرتی ہے، قیمت، رجحان اور رفتار کا جامع جائزہ لیتی ہے، اور سگنلز کے لیے سخت فلٹرنگ شرائط رکھتی ہے، جس سے جھوٹے سگنلز سے مؤثر طور پر بچا جا سکتا ہے اور سگنلز کی بھروسے مندی میں اضافہ ہوتا ہے۔

-

مختلف پیرامیٹرز کے ساتھ دو مووونگ ایوریجز کا استعمال مارکیٹ کے رجحان کو بہتر طریقے سے پہچاننے اور اتار چڑھاؤ والی صورتحال کو فلٹر کرنے میں مدد دیتا ہے۔ تیز رفتار EMA لائن قیمت کی تبدیلیوں کو بروقت ٹریک کرنے کے لیے استعمال ہوتی ہے؛ سست رفتار SMA لائن طویل مدتی رجحان کا تعین کرنے کے لیے استعمال ہوتی ہے۔ دونوں لائنوں کا مشترکہ استعمال زیادہ کارآمد ہے۔

-

میکڈ انڈیکیٹر میں مختلف پیرامیٹرز سیٹ کیے جا سکتے ہیں، جس سے مختلف مارکیٹوں کی خصوصیات کے مطابق ایڈجسٹمنٹ ممکن ہے، اور لچک زیادہ ہے۔ میکڈ کی ترتیب اس بات کو یقینی بناتی ہے کہ تجارتی سگنل کو قیمت، رجحان اور رفتار کی حمایت حاصل ہو، جس سے اس کی عملی اہمیت بہت زیادہ ہے۔

-

نقصان اور منافع روکنے کے مقامات طے کرنے سے ایک ایک تجارت کے نقصان کو زیادہ سے زیادہ کنٹرول کیا جا سکتا ہے، اور ایسے خطرات سے بچا جا سکتا ہے جہاں ایک تجارت میں بہت زیادہ نقصان ہو۔ منافع روکنے کے مناسب تناسب سے منافع کو محفوظ کیا جا سکتا ہے اور منافع کمانے کے بعد مارکیٹ کے خطرے کی نمائش کو کم کیا جا سکتا ہے۔

-

اس حکمت عملی کے پیرامیٹرز کو لچکدار طریقے سے سیٹ کیا جا سکتا ہے، اور اصلاح کے نتائج کی بنیاد پر حکمت عملی میں تبدیلی کی جا سکتی ہے، جس سے یہ بہت عملی ہے۔ مختلف مارکیٹوں اور پیرامیٹرز کی جانچ کے لیے بہت گنجائش ہے۔

خطرے کا تجزیہ

دوہری مووونگ ایوریج کراس اوور رجحان حکمت عملی میں کچھ خطرات بھی موجود ہیں، جو بنیادی طور پر درج ذیل پہلوؤں میں ہیں:

-

جب اسٹاک کی قیمت میں شدید اتار چڑھاؤ ہو تو EMA اور SMA میں متعدد غلط کراس اوور ہو سکتے ہیں، جس سے تجارتی سگنل بار بار کھلنے اور بند ہونے کا سبب بنتے ہیں۔ اس سے تجارتی تعدد اور فیسوں کے اخراجات میں اضافہ ہوگا۔

-

میکڈ انڈیکیٹر میں جھوٹی بریک آؤٹ ہو سکتی ہے، خاص طور پر جب اتار چڑھاؤ کا رجحان واضح نہ ہو۔ ایسی صورت میں سگنل بھی قابل بھروسہ نہیں ہوتے، جس سے غیر ضروری نقصان ہو سکتا ہے۔

-

نقصان روکنے کے مقام اور تناسب کا تعین منافع اور نقصان کے نتائج پر بہت اثر انداز ہوتا ہے۔ اگر نقصان روکنے کی حد بہت کم رکھی جائے تو پھنسنے کا خطرہ ہے؛ جبکہ اگر بہت زیادہ رکھی جائے تو ایک تجارت کا نقصان بہت زیادہ ہو سکتا ہے۔ اس کے لیے بہترین پیرامیٹر تلاش کرنے کے لیے کافی جانچ کی ضرورت ہے۔

-

مووونگ ایوریجز رجحان کی پیروی کرنے والے انڈیکیٹرز ہیں، اور جب قیمت تیزی سے پلٹتی ہے تو ان کی افادیت کم ہو جاتی ہے۔ حکمت عملی نقصان روکنے سے پہلے ہی قیمت کے الٹ جانے کی زد میں آ سکتی ہے، جس سے بڑا نقصان ہو سکتا ہے۔

ان خطرات کے حل درج ذیل ہیں:

-

شدید اتار چڑھاؤ والی صورتحال کے لیے، مووونگ ایوریجز کے پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کیا جا سکتا ہے، کم پیرامیٹر والے EMA اور SMA استعمال کر کے کراس اوور کی تعداد کم کی جا سکتی ہے۔

-

میکڈ کے صفر لائن کے اوپر یا نیچے بریک آؤٹ کے لیے فلٹرنگ کی شرائط میں اضافہ کر کے جھوٹی بریک آؤٹ کو کسی حد تک کم کیا جا سکتا ہے۔ دوسرے انڈیکیٹرز جیسے KDJ، BOLL وغیرہ کو بھی شامل کرنے پر غور کیا جا سکتا ہے۔

-

نقصان روکنے کے مقام اور تناسب کے تعین کے لیے کافی بیک ٹیسٹنگ اور اصلاح کی ضرورت ہے تاکہ بہترین پیرامیٹر تلاش کیا جا سکے۔ اس کے ساتھ مسلسل نگرانی اور متحرک ایڈجسٹمنٹ پر بھی غور کرنا چاہیے۔

-

قیمت کے تیزی سے الٹ جانے کی پہچان کا طریقہ کار قائم کیا جا سکتا ہے۔ جب غیر معمولی الٹاؤ کا پتہ چلے تو پوزیشن کا سائز کم کرنے یا تجارتی حکمت عملی کو روکنے جیسے ہنگامی اقدامات اٹھائے جا سکتے ہیں تاکہ خطرے کی نمائش کو کنٹرول کیا جا سکے۔

اصلاح کے رجحانات

دوہری مووونگ ایوریج کراس اوور رجحان حکمت عملی میں مزید بہتری کی گنجائش ہے، جو بنیادی طور پر درج ذیل پہلوؤں میں ہے:

-

مزید انڈیکیٹرز کے امتزاج کی جانچ کرنا تاکہ بہتر پیرامیٹر تلاش کیے جا سکیں۔ مثال کے طور پر BOLL بینڈ شامل کرنا اور اتار چڑھاؤ کے اثرات پر غور کرنا۔

-

مووونگ ایوریجز کی لمبائی کے پیرامیٹرز کو بہتر بنانا تاکہ مختلف مارکیٹ کے حالات میں بہترین پیرامیٹر امتزاج تلاش کیا جا سکے۔ پیرامیٹرز کی رولنگ آپٹیمائزیشن بھی ایک آپشن ہے۔

-

منافع اور نقصان روکنے کی حکمت عملی کو زیادہ سائنسی اور معقول طریقے سے ترتیب دینا۔ جیسے کہ ٹریلنگ اسٹاپ لاس متعارف کرانا، یا تاریخی اعدادوشمار کی بنیاد پر متحرک رسک ریوارڈ ریشو طے کرنا۔ اس سے حکمت عملی کے استحکام میں مزید بہتری آ سکتی ہے۔

-

قیمت کے غیر معمولی الٹاؤ کی خودکار پہچان اور ہنگامی طریقہ کار قائم کرنا۔ انتہائی مارکیٹ کے حالات میں پوزیشن کا سائز کم کرنا یا حکمت عملی روکنا تاکہ بڑے نقصان سے بچا جا سکے۔

-

تجارتی مصنوعات کی توسیع، جیسے کہ فارن ایکس، کرپٹو کرنسی وغیرہ۔ مختلف مصنوعات پر پیرامیٹرز کی مضبوطی کی جانچ کرنا اور حکمت عملی کے اطلاق کے دائرے کو وسیع کرنا۔

-

سرمائے کے انتظام کی حکمت عملی کو بہتر بنانا، جیسے کہ مقررہ رقم کی تجارت، مقررہ پوزیشن کا تناسب وغیرہ۔ ایک ایک تجارت کے نقصان کے خطرے کو کنٹرول کرنا تاکہ مجموعی سرمائے کی لکیر زیادہ مستحکم ہو۔

خلاصہ

دوہری مووونگ ایوریج کراس اوور رجحان حکمت عملی متعدد عوامل کا جامع جائزہ لیتی ہے، اور تجارتی سگنل جاری کرتے وقت قیمت، رجحان اور رفتار جیسے متعدد انڈیکیٹرز کی حمایت درکار ہوتی ہے، جس سے سگنل کی بھروسے مندی یقینی ہوتی ہے۔ حکمت عملی میں متحرک نقصان اور منافع روکنے کے طریقے بھی شامل ہیں، جو ایک ایک تجارت کے خطرے کو مؤثر طریقے سے کنٹرول کر سکتے ہیں۔ اس حکمت عملی کے پیرامیٹرز لچکدار ہیں، عملیت بہت زیادہ ہے، اور یہ خودکار تجارت کے لیے موزوں ہے۔

تاہم، کوئی بھی حکمت عملی کامل نہیں ہو سکتی۔ اس حکمت عملی کو استعمال میں کچھ مشکلات کا سامنا بھی کرنا پڑ سکتا ہے، جیسے کہ بار بار تجارت، جھوٹی بریک آؤٹ، اور نقصان روکنے کے مقام کا تعین۔ اس کے لیے ہمیں پیرامیٹر امتزاج کی اصلاح، نئے تکنیکی انڈیکیٹرز کے امتزاج کو متعارف کرانے، اور نقصان روکنے کے طریقہ کار کو بہتر بنانے جیسے متعدد پہلوؤں سے کام کرنا ہوگا تاکہ حکمت عملی کی مضبوطی اور منافع بخش صلاحیت میں مزید اضافہ ہو سکے۔

مجموعی طور پر، دوہری مووونگ ایوریج کراس اوور رجحان حکمت عملی ایک نسبتاً مکمل اور سخت تجارتی نظام تشکیل دیتی ہے۔ مستقبل کی تحقیق اور اطلاق میں، مسلسل اصلاح اور بہتری کے ذریعے، یہ حکمت عملی عملی میدان میں زیادہ اہم کردار ادا کر سکتی ہے۔

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Hi,

// This is my first strategy made by myself(except for the MACD indicator). I'm publishing this to get myself out there and for some newer people to see how a basic strategy works. All credits go to Zen&TheArtofTrading, for teaching me almost everything I know about Pinescript

// The strategy is basically an MACD crossover trend strategy. If the MACD line crosses the signal line upward, above the zero point of the histogram, while the price is above 200 EMA and 100 SMA it's a buy signal- 1