روزانہ الجھن اور توجہ ہٹانے والی لکیروں پر مبنی مقداری حکمت عملی

خلاصہ

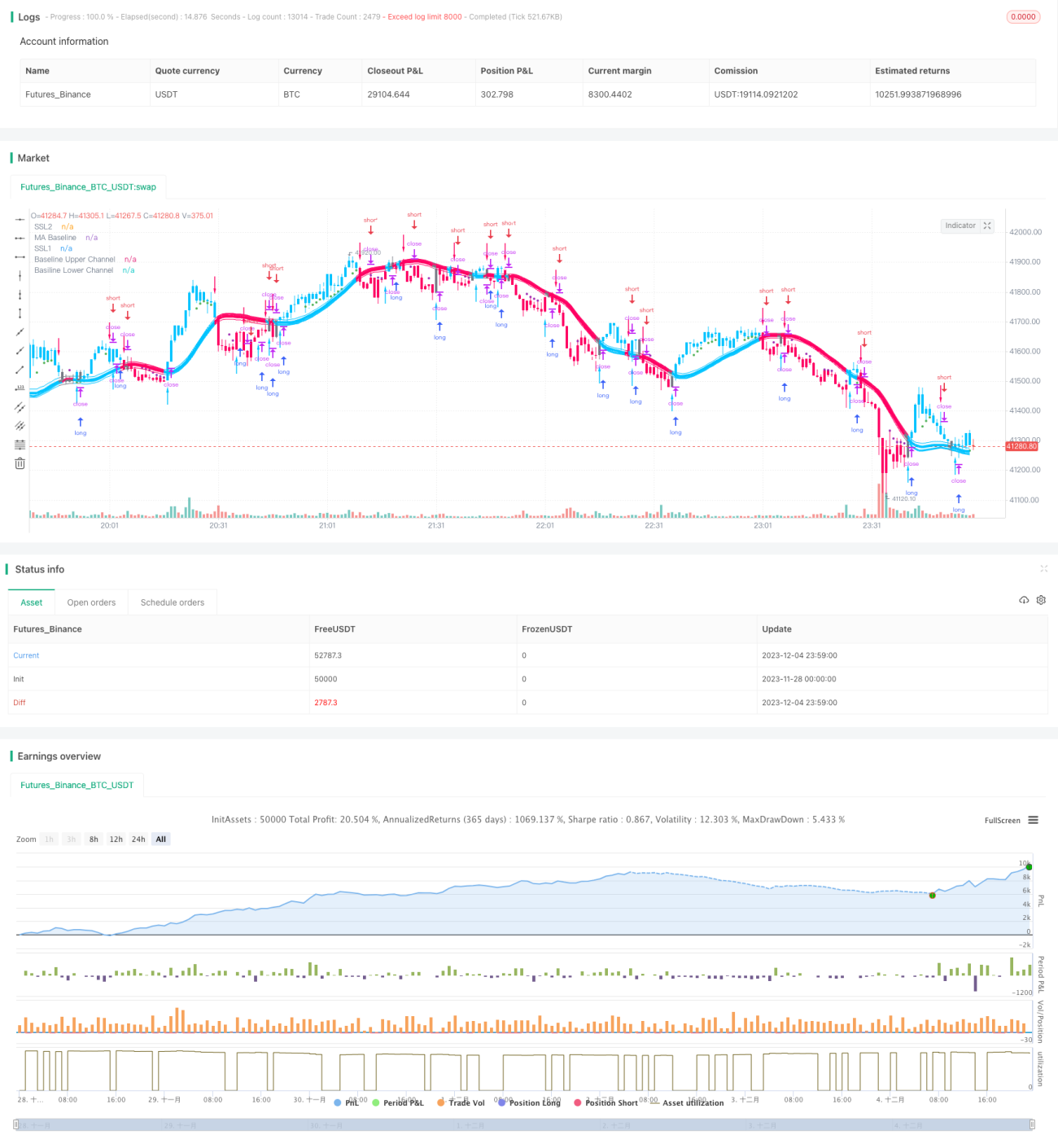

روزانہ کلنگ ڈسٹریکشن لائن مقداری حکمت عملی ایک مختصر مدت کی مقداری تجارتی حکمت عملی ہے جو حرکت پذیری اوسط اور زیادہ سے زیادہ کم سے کم قیمت کے اشاروں پر مبنی ہے۔ یہ SSL مخلوط انڈیکیٹر کے EXIT تیروں کا استعمال کرتے ہوئے خرید و فروخت کے مقامات کا تعین کرتی ہے، QQE انڈیکیٹر کو فلٹر کرنے کے لیے استعمال کرتی ہے، اور ATR انڈیکیٹر کا استعمال کرتے ہوئے سٹاپ لاس اور بیچ وار اضافہ کے مقامات کا حساب لگاتی ہے۔ یہ حکمت عملی ان سرمایہ کاروں کے لیے موزوں ہے جو مارکیٹ کے اتار چڑھاؤ کے لیے حساس ہیں اور رسک کنٹرول پر سخت ہیں۔

حکمت عملی کا اصول

یہ حکمت عملی SSL مخلوط انڈیکیٹر کے EXIT تیروں کو خرید و فروخت کے داخلی مقامات کا تعین کرنے کے لیے استعمال کرتی ہے۔ EXIT تیر کے اوپر EXIT اونچائی ہے اور نیچے EXIT کم ہے۔ جب بند قیمت EXIT اونچائی سے نیچے آتی ہے تو فروخت کا سگنل پیدا ہوتا ہے، جب بند قیمت EXIT کم سے اوپر جاتی ہے تو خرید کا سگنل پیدا ہوتا ہے۔

سگنلز کی وشوسنییتا کو بڑھانے کے لیے، یہ حکمت عملی QQE انڈیکیٹر کو معاون فلٹر کی شرط کے طور پر متعارف کراتی ہے۔ EXIT تیروں کے ذریعے پیدا ہونے والے سگنلز صرف اسی صورت میں عمل میں لائے جاتے ہیں جب QQE انڈیکیٹر اسی سمت میں ہو۔

خطرے کو کنٹرول کرنے کے لیے، یہ حکمت عملی ایک سے زیادہ ATR انڈیکیٹر کا استعمال کرتے ہوئے سٹاپ لاس اور بیچ وار اضافہ کے مقامات کا حساب لگاتی ہے۔ شارٹ سٹاپ لاس بند قیمت + ATR × 1.8 ہے، اور لانگ سٹاپ لاس بند قیمت - ATR × 1.8 ہے۔ تین بیچوں میں اضافہ کیا جاتا ہے، ہر بیچ کی رقم ابتدائی رقم کا 10% ہے، اور اضافہ کے مقامات بالترتیب بند قیمت - ATR × 0.1، بند قیمت - ATR × 0.3 اور بند قیمت - ATR × 0.7 ہیں۔

ہر بیچ کے اضافے کے لیے علیحدہ سٹاپ لاس مقرر کیا گیا ہے، پہلے بیچ کا 20% حصہ جب سٹاپ لاس کی سطح پر پہنچتا ہے تو سٹاپ ہو جاتا ہے، باقی حصہ جاری رہتا ہے۔

حکمت عملی کے فوائد

- EXIT تیروں کے ذریعے منافع حاصل کرنا اور بروقت سٹاپ لاس لگانا، مؤثر طریقے سے خطرے کو کنٹرول کرنا۔

- QQE انڈیکیٹر کا فلٹر، سگنلز کی درستگی کو بہتر بنانا۔

- ATR انڈیکیٹر کا استعمال کرتے ہوئے مارکیٹ کے اتار چڑھاؤ کی بنیاد پر سٹاپ لاس اور اضافہ کے مقامات کا حساب لگانا، رسک کنٹرول زیادہ درست۔

- بیچ وار اضافہ، رجحان سے منافع حاصل کرنے کا بھرپور فائدہ اٹھانا۔

حکمت عملی کے خطرات

- منافع والی پوزیشن جزوی سٹاپ لاس تک پہنچنے سے باقی پوزیشن کو مزید سٹاپ لاس کا سامنا ہو سکتا ہے۔ مجموعی منافع لینے یا اسٹاک کی بنیادی بنیادوں پر منافع لینے پر غور کیا جا سکتا ہے۔

- EXIT تیر اور QQE انڈیکیٹر مارکیٹ کے اتار چڑھاؤ کے لیے مختلف حساسیت رکھتے ہیں، جس سے متضاد سگنل پیدا ہو سکتے ہیں۔ سگنل کے تضاد کو کم کرنے کے لیے پیرامیٹرز کو ایڈجسٹ کیا جانا چاہیے۔

- اضافے کا بہت زیادہ جارحانہ ہونا اوپر پیچھا کرنے اور نیچے فروخت کرنے کے حالات پیدا کر سکتا ہے۔ صورتحال کا جائزہ لے کر لیوریج کی سطح کو کم کرنا چاہیے۔

اصلاح کی سمت

- اسٹاک کی بنیادی بنیادوں جیسے کتابی قیمت کے تناسب، قیمت سے آمدنی کے تناسب اور ڈیویڈنڈ کی شرح پر منافع لینے کے مقامات کا تعین کرنے کے لیے استعمال کریں۔

- QQE انڈیکیٹر کے پیرامیٹرز کو ایڈجسٹ کریں تاکہ وہ EXIT تیروں کے سگنلز سے مطابقت رکھیں۔

- مارکیٹ کی گرمی کی بنیاد پر اضافے کے تناسب کو کم کریں، اتار چڑھاؤ والی مارکیٹ میں اضافے کو کم کریں۔

- زیادہ سے زیادہ ڈرا ڈاؤن، منافع سے نقصان کے تناسب وغیرہ کے مطابق بہترین پیرامیٹر مجموعہ کی جانچ کریں۔

خلاصہ

یہ حکمت عملی SSL مخلوط انڈیکیٹر کے EXIT تیروں کو بنیادی سگنل کے طور پر استعمال کرتی ہے، QQE انڈیکیٹر اور ATR انڈیکیٹر کو فلٹر اور سٹاپ لاس کے لیے استعمال کرتی ہے۔ بیچ وار اضافے کے ذریعے منافع میں اضافہ حاصل کرتی ہے۔ یہ ایک مختصر مدت کی مقداری حکمت عملی ہے، جو مارکیٹ کے مختصر مدت کے رجحان کی پیروی کرنے کے لیے موزوں ہے۔ اس حکمت عملی میں ڈرا ڈاؤن کنٹرول اور رسک کنٹرول کی صلاحیت ہے، لیکن سگنل کے تضاد، اوپر پیچھا کرنے اور نیچے فروخت کرنے جیسے خطرات سے بچنے کا خیال رکھنا چاہیے۔ اگر اسٹاک کی بنیادی بنیادوں پر منافع لینے کے طریقے کو شامل کیا جائے اور مارکیٹ کے اتار چڑھاؤ کا جائزہ لے کر اضافے کے تناسب کو زیادہ محتاط طریقے سے ایڈجسٹ کیا جائے تو اس حکمت عملی کا منافع کا دائرہ بڑھ جائے گا۔

- 1