متحرک کینڈل اسٹک بڑی صعودی شمع تجارتی حکمت عملی

خلاصہ

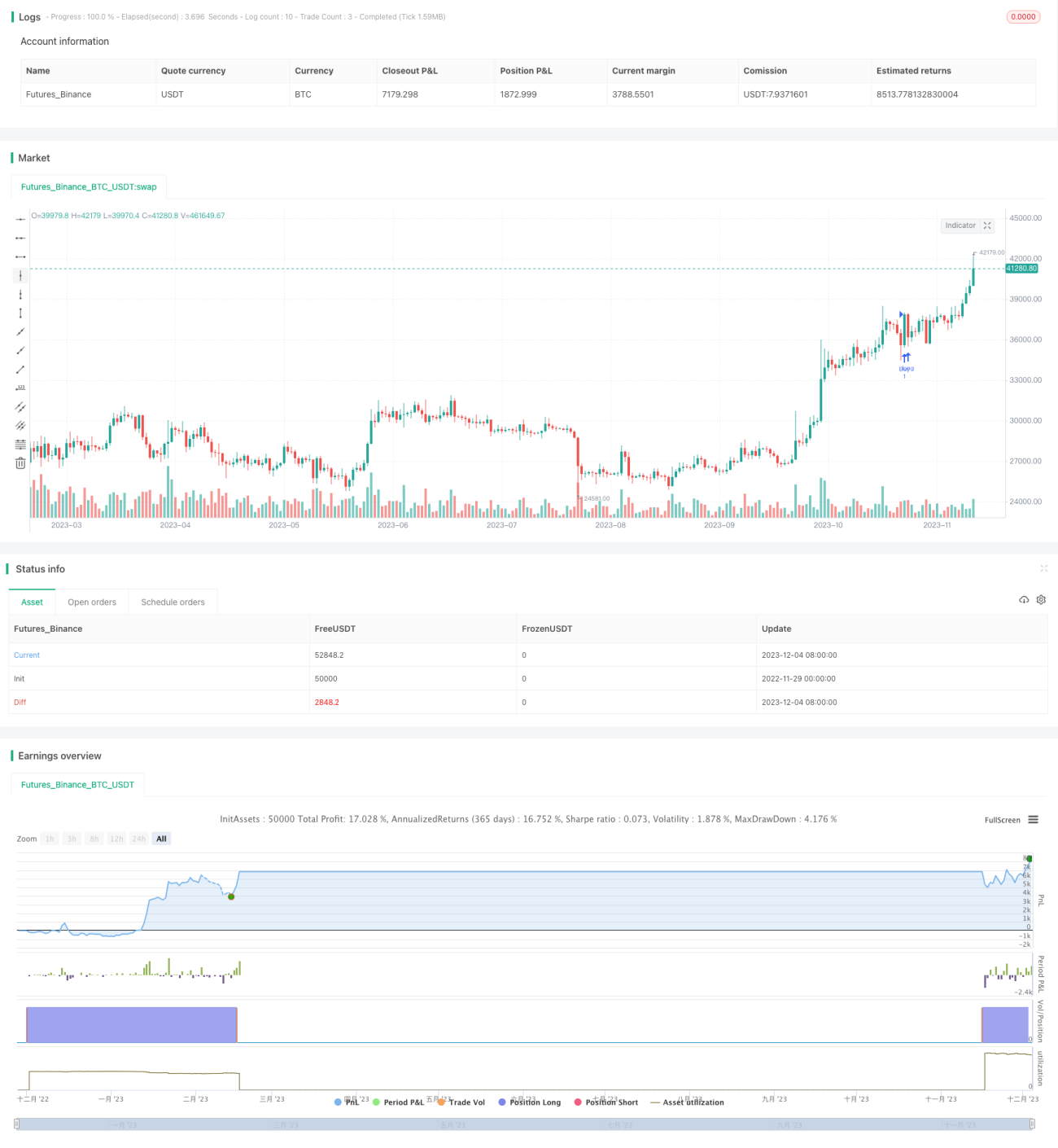

متحرک کینڈل سٹک بڑی بُلش کینڈل تجارتی حکمتِ عملی ایک ایسی حکمتِ عملی ہے جو متحرک کینڈل سٹک کا استعمال کرتے ہوئے بریک آؤٹ کا تعین کرتی ہے۔ یہ بڑی بُلش کینڈل سٹک کی شکل پہچان کر اور متحرک نقصان روکنے (Stop Loss) اور منافع بکنے (Take Profit) کی پوزیشنیں شمار کر کے کام کرتی ہے۔

حکمتِ عملی کا اصول

اس حکمتِ عملی کا بنیادی منطق درج ذیل ہے:

-

کینڈل سٹک کے جسمانی سائز کا پوری کینڈل کی رینج کے فیصد کے طور پر حساب کرتا ہے۔ اگر جسمانی سائز مقرر کردہ بڑی بُلش کینڈل کی حد سے زیادہ ہو تو اسے بڑی بُلش کینڈل قرار دیا جاتا ہے۔

-

اگر بڑی بُلش کینڈل کی شناخت ہو جائے تو لمبی پوزیشن (Long) میں داخل ہوتا ہے۔ ساتھ ہی نقصان روکنے اور منافع بکنے کی پوزیشنیں شمار کی جاتی ہیں۔ نقصان روکنے کی پوزیشن داخلے کی قیمت سے مخصوص پوائنٹس نیچے ہوتی ہے، جبکہ منافع بکنے کی پوزیشن داخلے کی قیمت سے مخصوص پوائنٹس اوپر ہوتی ہے۔

-

اگر بڑی بیئرش کینڈل کی شناخت ہو جائے تو چھوٹی پوزیشن (Short) میں داخل ہوتا ہے۔ ساتھ ہی نقصان روکنے اور منافع بکنے کی پوزیشنیں شمار کی جاتی ہیں۔ نقصان روکنے کی پوزیشن داخلے کی قیمت سے مخصوص پوائنٹس اوپر ہوتی ہے، جبکہ منافع بکنے کی پوزیشن داخلے کی قیمت سے مخصوص پوائنٹس نیچے ہوتی ہے۔

-

لمبی پوزیشن نقصان روکنے یا منافع بکنے پر بند کر دی جاتی ہے۔ چھوٹی پوزیشن منافع بکنے یا نقصان روکنے پر بند کر دی جاتی ہے۔

فوائد کا تجزیہ

اس حکمتِ عملی کے بنیادی فوائد درج ذیل ہیں:

-

حکمتِ عملی کا منطق سادہ اور واضح ہے، سمجھنے اور نافذ کرنے میں آسان ہے، جو نئے سیکھنے والوں کے لیے موزوں ہے۔

-

بڑی بُلش کینڈل جیسی مخصوص کینڈل سٹک شکلوں کا استعمال کرکے مارکیٹ کے بریک آؤٹ مومینٹم کو مؤثر طریقے سے پکڑ سکتا ہے۔

-

متحرک طور پر نقصان روکنے اور منافع بکنے کی پوزیشنیں شمار کرکے خطرے کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔

-

صرف ایک پیرامیٹر کی ضرورت ہے، جسے آسانی سے بہتر اور ایڈجسٹ کیا جا سکتا ہے۔

خطرات کا تجزیہ

اس حکمتِ عملی میں کچھ خطرات بھی شامل ہیں:

-

بڑی بُلش کینڈل کا بریک آؤٹ ضروری نہیں کہ جاری رہے، یہ جھوٹا بریک آؤٹ بھی ہو سکتا ہے۔

-

نقصان روکنے اور منافع بکنے کے پوائنٹس کی غلط ترتیب سے قبل از وقت نقصان یا منافع بند ہو سکتا ہے۔

-

مختلف مصنوعات اور ٹائم فریم کے لیے پیرامیٹرز کو ایڈجسٹ کرنے کی ضرورت ہے۔

-

حقیقی تجارت میں سلپج جیسے مسائل کی وجہ سے نفع نقصان متوازن نہیں ہو سکتا۔

ان خطرات کو پیرامیٹر کی بہتری، سخت رسک مینجمنٹ، اور پوزیشن رکھنے کے وقت میں مناسب تبدیلی کرکے کم کیا جا سکتا ہے۔

بہتری کے راستے

اس حکمتِ عملی کو درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

-

مختلف تجارتی مصنوعات اور ٹائم فریم کے پیرامیٹرز کے اثرات کا جائزہ لینا۔

-

مختلف بُلش کینڈل کے سائز کی حدوں کا تجربہ کرنا۔

-

نقصان روکنے اور منافع بکنے کے پوائنٹس کے سائز کو بہتر بنانا۔

-

دیگر فلٹر شرائط شامل کرنا، جیسے والیوم، اتار چڑھاؤ وغیرہ۔

-

بریک آؤٹ کینڈلز کی تعداد کا جائزہ لے کر بریک آؤٹ کی معتبریت کو مزید تصدیق کرنا۔

خلاصہ

متحرک کینڈل سٹک بڑی بُلش کینڈل تجارتی حکمتِ عملی مجموعی طور پر ایک بہت ہی عملی مقداری حکمتِ عملی ہے۔ یہ زیادہ امکانی رجحان بریک آؤٹ مواقع کو پکڑ کر منافع حاصل کرتی ہے، ساتھ ہی متحرک نقصان روکنے اور منافع بکنے کا استعمال کرکے خطرے کو مؤثر طریقے سے کنٹرول کرتی ہے۔ اس حکمتِ عملی کو پیرامیٹر بہتری جیسے طریقوں سے مزید بہتر بنایا جا سکتا ہے، اور یہ مقداری تجارت سیکھنے والے ابتدائی افراد کے لیے ایک اچھا انتخاب ہے۔

- 1