RSI پر مبنی مقداری تجارتی حکمت عملی

خلاصہ

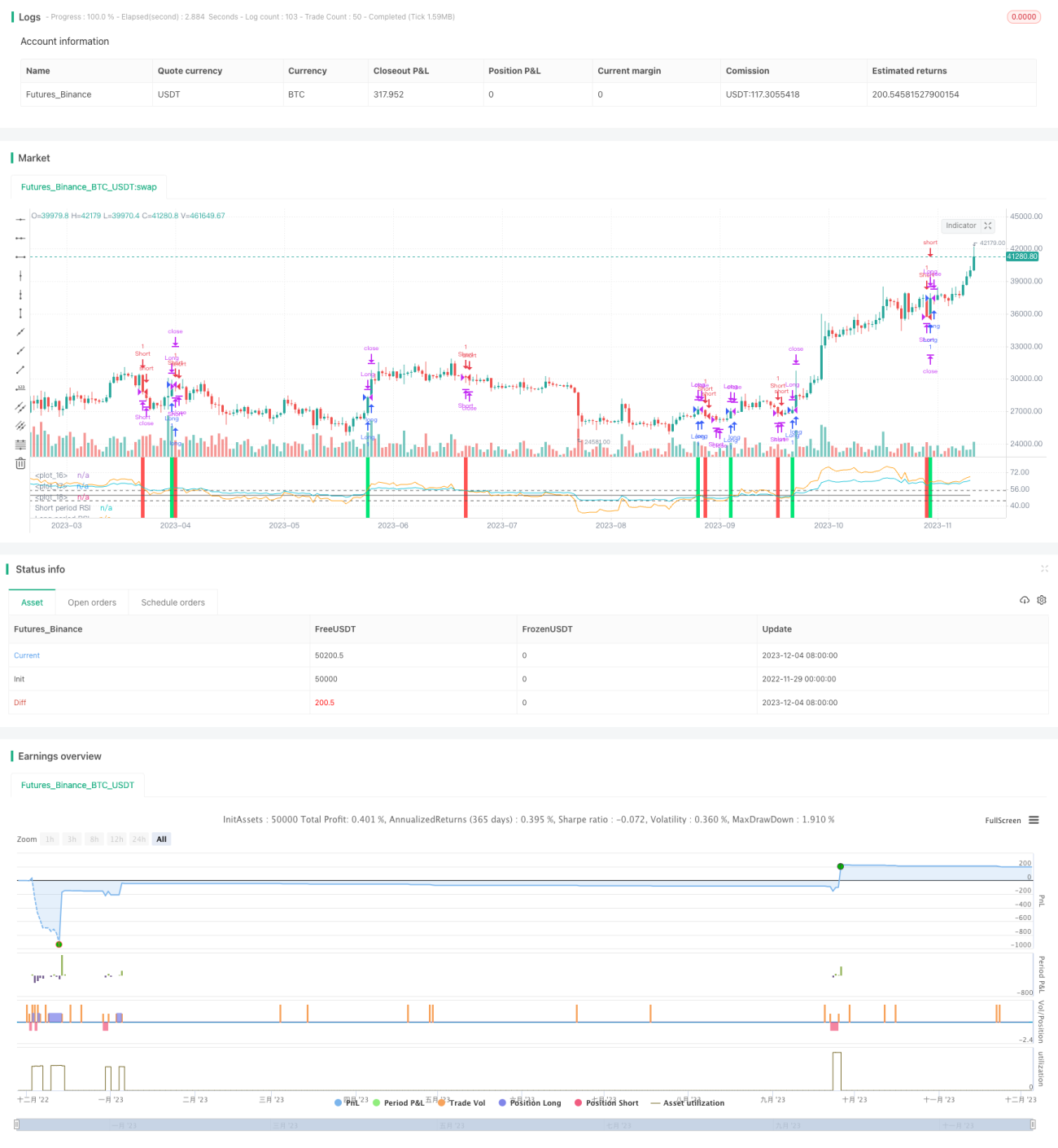

اس حکمت عملی کا نام "دو وقتی محور RSI الٹ" ہے، یہ ایک مقداری تجارتی حکمت عملی ہے جو رشتہ دار طاقت کے اشاریے (RSI) پر مبنی ہے۔ یہ حکمت عملی دو مختلف ادوار کے RSI کو خرید و فروخت کے اشاروں کے طور پر استعمال کرتی ہے تاکہ کم خرید کر زیادہ بیچا جا سکے اور اسٹاک کی قیمتوں کے الٹ جانے سے پیدا ہونے والے تجارتی مواقع حاصل کیے جا سکیں۔

حکمت عملی کا اصول

یہ حکمت عملی تیز رفتار دور (پہلے سے طے شدہ 55 دن) کے RSI اور سست رفتار دور (پہلے سے طے شدہ 126 دن) کے RSI کا استعمال کرتے ہوئے تجارتی اشارے تشکیل دیتی ہے۔ جب تیز رفتار دور کا RSI سست رفتار دور کے RSI کو اوپر سے پار کرتا ہے تو خرید کا اشارہ پیدا ہوتا ہے، اور اس کے برعکس جب تیز رفتار دور کا RSI سست رفتار دور کے RSI کو نیچے سے پار کرتا ہے تو فروخت کا اشارہ پیدا ہوتا ہے۔ اس طرح دو مختلف وقتی حدود میں قیمت کی رفتار کی رشتہ دار طاقت کا موازنہ کرکے، مختصر اور طویل مدتی رجحان کے الٹ جانے کے مواقع دریافت کیے جاتے ہیں۔

اندراج کے اشارے کے بعد، حکمت عملی منافع روکنے اور نقصان روکنے کے پوائنٹس مقرر کرتی ہے۔ منافع روکنے کا پوائنٹ پہلے سے طے شدہ طور پر داخلے کی قیمت کا 0.9 گنا ہے، جبکہ نقصان روکنے کا پوائنٹ داخلے کی قیمت کا 3% ہے۔ نیز جب دوبارہ مخالف سمت کا اشارہ ظاہر ہوتا ہے تو موجودہ پوزیشن بھی بند کر دی جاتی ہے۔

حکمت عملی کے فوائد

- دوہرے RSI کے موازنے کے ذریعے مختصر اور طویل مدتی قیمت کے رجحان میں تبدیلی کے نکات دریافت کرکے الٹ جانے کے مواقع حاصل کرنا

- دوہرا RSI جھوٹے بریک آؤٹ کی وجہ سے ہونے والی شور والی تجارت کو فلٹر کرتا ہے

- منافع اور نقصان روکنے کے پوائنٹس کی ترتیب سے ایک تجارت میں ہونے والے نقصان کو محدود کیا جا سکتا ہے

حکمت عملی کے خطرات

- اسٹاک کی قیمت میں شدید اتار چڑھاؤ کے دوران، RSI کے اشارے بار بار الٹ سکتے ہیں

- اگر نقصان روکنے کا پوائنٹ بہت چھوٹا ہو تو معمولی اتار چڑھاؤ پر ہی نقصان روک لیا جا سکتا ہے

- دوہرے RSI کے پیرامیٹرز کی غلط ترتیب سے بڑے الٹ جانے والے رجحان سے محروم ہو سکتے ہیں

حکمت عملی کی اصلاح

- RSI کے پیرامیٹرز کو مزید مختلف امتزاجوں کے ساتھ آزمایا جا سکتا ہے تاکہ بہترین پیرامیٹرز مل سکیں

- جھوٹے بریک آؤٹ کے اشاروں کو فلٹر کرنے کے لیے دیگر اشاریوں کو شامل کیا جا سکتا ہے

- منافع اور نقصان روکنے کے تناسب کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے تاکہ منافع روکنے میں زیادہ لچک پیدا ہو

خلاصہ

یہ حکمت عملی "دو وقتی محور RSI الٹ" تیز رفتار دور اور سست رفتار دور کے دو RSI کے آپس میں کراس ہونے کو تجارتی اشارے کے طور پر استعمال کرتی ہے، جس کا مقصد مختصر مدت میں قیمت کے الٹ جانے کے مواقع حاصل کرنا ہے۔ اس کے ساتھ ساتھ خطرات سے بچنے کے لیے منافع اور نقصان روکنے کے اصول بھی مقرر کیے گئے ہیں۔ یہ ایک مخصوص حکمت عملی ہے جو اشاریوں کے کثیر وقتی محور کے موازنے کے ذریعے قیمت کے الٹ جانے والی تجارت کو انجام دیتی ہے۔ اصلاح کی گنجائش پیرامیٹرز کی ایڈجسٹمنٹ اور خطرے کے انتظام کے اصولوں میں بہتری میں موجود ہے۔

/*backtest

start: 2022-11-29 00:00:00

end: 2023-12-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="Relative Strength Index", shorttitle="RSI")

slen = input(55, title="Short length")

llen = input(126, title="Long length")- 1