رجحان ATR افقی بریک آؤٹ حکمت عملی

جائزہ

شہد کی مکھی کے رجحان ATR افقی بریک آؤٹ حکمت عملی ایک درمیانی سے قلیل مدتی بریک آؤٹ حکمت عملی ہے جو ATR اشارے اور بولنگر بینڈز کی بنیاد پر تجارتی سگنل تیار کرتی ہے۔ یہ بنیادی طور پر ایک مخصوص چوڑائی کے اندر ATR چینلز میں قیمت کے رجحان کی تبدیلیوں کی نگرانی کرتی ہے اور جب قیمت نچلی لکیر سے نیچے یا اوپری لکیر سے اوپر جاتی ہے تو رجحان کی فلٹریشن کے ساتھ مل کر تجارتی فیصلے کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر تین حصوں پر مشتمل ہے:

-

ATR چینل: ATR اشارے کے ذریعے قیمت کے اتار چڑھاؤ کی حد کا حساب لگایا جاتا ہے اور اس حد کے اوپر اور نیچے چینل بنائے جاتے ہیں۔ چینل کی چوڑائی ATR lookback مدت اور ATRdivisor عنصر کے ذریعے کنٹرول کی جاتی ہے۔

-

شہد کی مکھی لائن: قیمت کی مرکزی لائن کو بنیادی لائن کے طور پر استعمال کیا جاتا ہے۔ مرکزی لائن کا حساب اس طرح کیا جاتا ہے: کل کی زیادہ، کم اور بند قیمت کا اوسط۔

-

رجحان کی فلٹریشن: انحراف کی حرکت کے اشارے کے ذریعے قیمت کے رجحان کا حساب لگایا جاتا ہے اور سگنل کی مدت مقرر کی جاتی ہے، جب pricesig '>': pricesig[3] ہو تو رجحان اوپر کی طرف ہوتا ہے، اور جب pricesig '<' pricesig[3] ہو تو رجحان نیچے کی طرف ہوتا ہے۔

تجارتی سگنل پیدا کرنے کی مخصوص منطق یہ ہے:

لمبی پوزیشن کا سگنل: pricesig > pricesig[3] اور قیمت نچلی لکیر سے نیچے جائے تو لمبی پوزیشن لی جائے؛

چھوٹی پوزیشن کا سگنل: pricesig < pricesig[3] اور قیمت اوپری لکیر سے اوپر جائے تو چھوٹی پوزیشن لی جائے؛

دیگر صورتوں میں کوئی تجارت نہیں کی جاتی۔

یہ حکمت عملی منافع اور نقصان کو روکنے کے لیے شرائط بھی مقرر کرتی ہے تاکہ تجارتی خطرے کو کنٹرول کیا جا سکے۔

فوائد کا تجزیہ

شہد کی مکھی کے رجحان ATR بریک آؤٹ حکمت عملی کے درج ذیل فوائد ہیں:

-

ATR اشارے کے ذریعے قیمت کے اتار چڑھاؤ کی حد کا حساب لگانا، جو مارکیٹ کی تبدیلیوں کو متحرک طور پر پکڑ سکتا ہے؛

-

قیمت کی افقی حرکت کا اندازہ لگانے کے لیے مرکزی لائن کا استعمال اور چینل کی بریک آؤٹ کے تجارتی نکات مقرر کرنا، جس سے اعلی قیمت پر خریداری اور کم قیمت پر فروخت سے بچا جا سکتا ہے؛

-

انحراف کی حرکت کے اشارے کے ذریعے رجحان کا تعین، جس سے مخالف رجحان میں تجارت سے بچا جا سکتا ہے اور کامیابی کی شرح بڑھائی جا سکتی ہے؛

-

منافع اور نقصان کو روکنے کی شرائط مقرر کرنا تاکہ ہر تجارت کے خطرے کو کنٹرول کیا جا سکے؛

-

حکمت عملی کے پیرامیٹرز لچکدار ہیں، چینل کی چوڑائی، ATR مدت وغیرہ کو ایڈجسٹ کر کے حکمت عملی کو بہتر بنایا جا سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی موجود ہیں:

-

درمیانی سے قلیل مدتی تجارت میں اتار چڑھاؤ زیادہ ہوتا ہے، خطرہ نسبتاً زیادہ ہوتا ہے، اس لیے محتاط سرمائے کے انتظام کی ضرورت ہے؛

-

قیمت میں شدید اتار چڑھاؤ کی صورت میں ATR چینل کی حد کا حساب درست نہیں ہو سکتا، جس کی وجہ سے غلط تجارت ہو سکتی ہے؛

-

انحراف کی حرکت کا اشارہ رجحان کے تعین میں بھی غلطی کر سکتا ہے، جو تجارتی سگنلز کی درستگی کو متاثر کر سکتا ہے۔

ان خطرات سے نمٹنے کے لیے ATR چینل کے پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کرنا، رجحان کی فلٹریشن سگنل کی مدت بڑھانا وغیرہ جیسے طریقے استعمال کیے جا سکتے ہیں۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

ATR چینل کی چوڑائی کو ایڈجسٹ کرنا، پیرامیٹر atrDivisor کو کم یا بڑھا کر چینل کی حد کو تنگ یا وسیع کرنا۔

-

ATR lookback مدت کے پیرامیٹر کو ایڈجسٹ کرنا، تاکہ چینل حالیہ اتار چڑھاؤ کے لیے حساسیت کو تبدیل کر سکے۔

-

رجحان سگنل کی مدت کے پیرامیٹر کو ایڈجسٹ کرنا، تاکہ اوپر اور نیچے کے رجحان کے تعین کی درستگی کو بہتر بنایا جا سکے۔

-

دیگر اشارے شامل کر کے کثیر عنصر کی تصدیق کرنا، تاکہ تجارتی سگنلز کے معیار کو بہتر بنایا جا سکے۔

-

منافع اور نقصان کو روکنے کے الگورتھم کو بہتر بنانا، تاکہ خطرے کے کنٹرول کو بہتر بنایا جا سکے۔

خلاصہ

شہد کی مکھی کے رجحان ATR بریک آؤٹ حکمت عملی قیمت کے اتار چڑھاؤ کی حد کے تجزیہ اور رجحان کے تعین کے اشارے کو یکجا کرتی ہے، مارکیٹ کے گرم مقامات کو پکڑنے کے ساتھ ساتھ تجارتی خطرے کو بھی کنٹرول کرتی ہے۔ یہ ایک لچکدار اور موافق مقداری حکمت عملی ہے جسے پیرامیٹر ایڈجسٹمنٹ اور سگنل کی بہتری کے ذریعے مسلسل بہتر بنایا جا سکتا ہے، اور اس کے وسیع استعمال کے امکانات ہیں۔

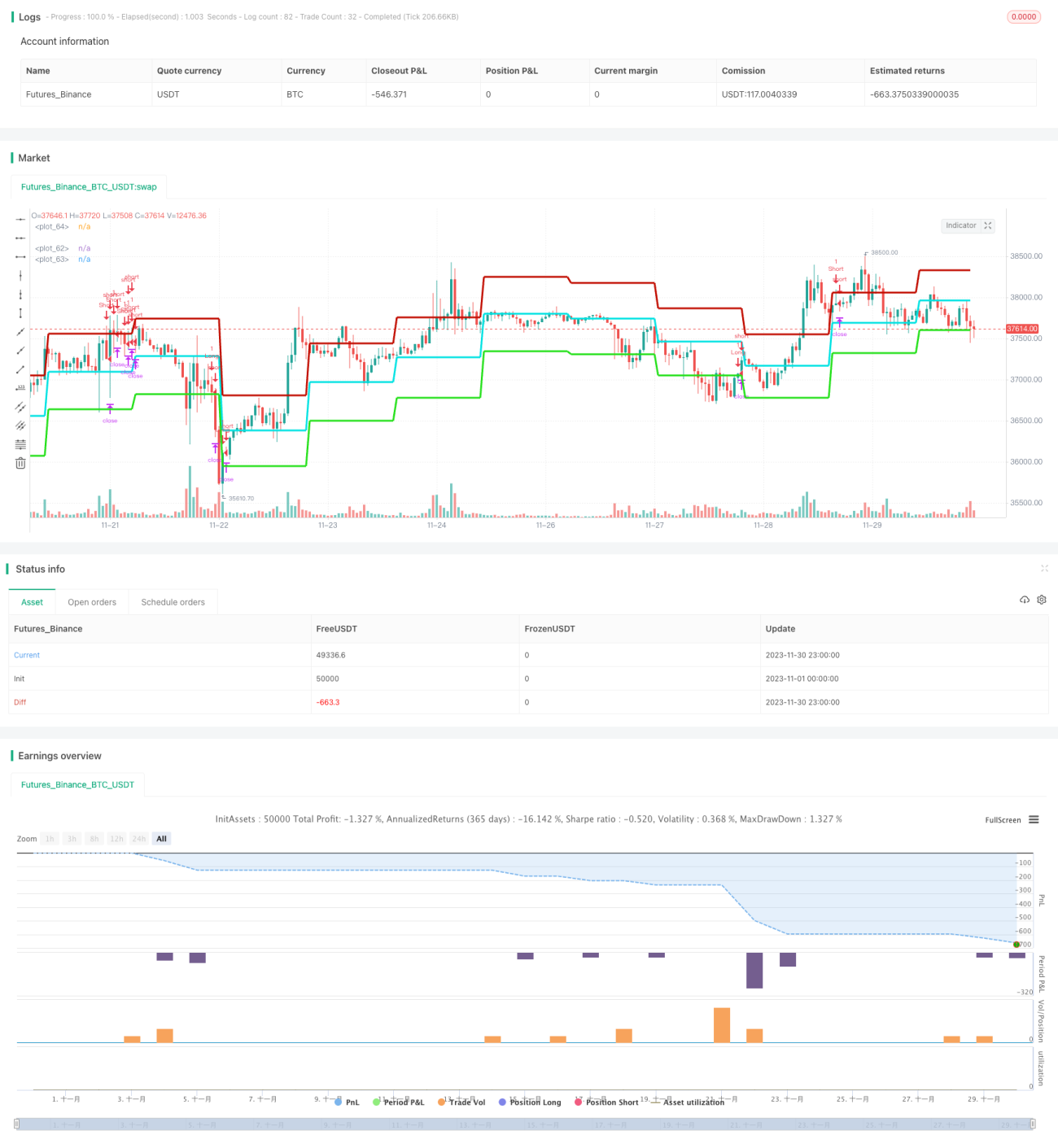

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="Strategy - Bobo PATR Swing", overlay=true, default_qty_type = strategy.fixed, default_qty_value = 1, initial_capital = 10000)

// === STRATEGY RELATED INPUTS AND LOGIC ===- 1