سنہری تناسب اوسط واپسی رجحان تجارتی حکمت عملی

خلاصہ

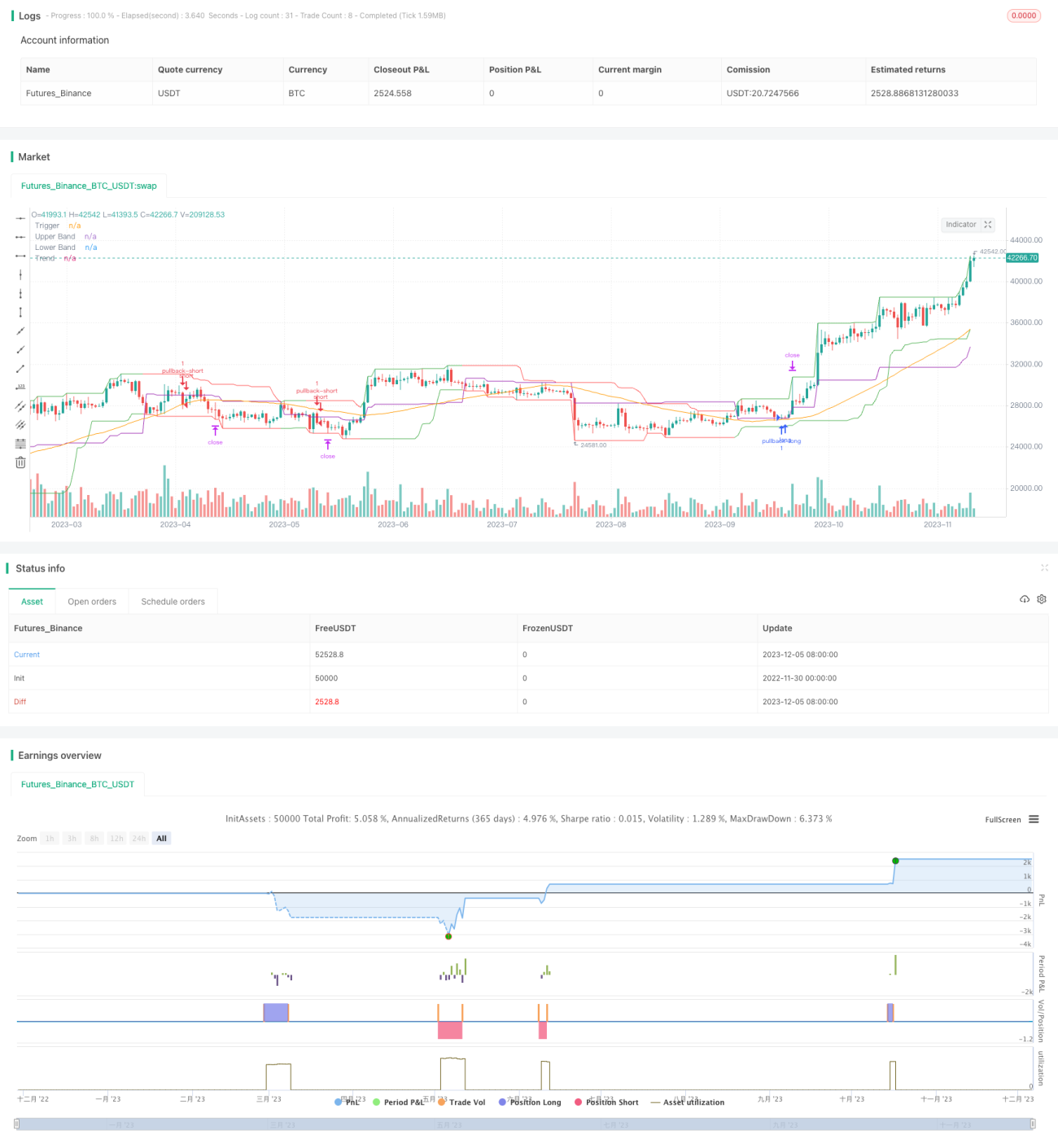

سنہری تناسب والی اوسط واپسی رجحان تجارتی حکمت عملی چینل انڈیکیٹرز اور مووِنگ ایوریجز کا استعمال کرتے ہوئے مضبوط رجحانات کی نشاندہی کرتی ہے، اور قیمت میں ایک مخصوص تناسب سے واپسی کے بعد رجحان کی سمت میں پوزیشن کھولتی ہے۔ یہ حکمت عملی ان بازاروں کے لیے موزوں ہے جہاں رجحانات مضبوط ہوں، اور رجحانی مارکیٹ میں بہتر کارکردگی دکھا سکتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کے بنیادی انڈیکیٹرز میں چینل انڈیکیٹر، مووِنگ ایوریج اور واپسی ٹرگر لائن شامل ہیں۔ تفصیل سے:

- چینل انڈیکیٹر سب سے زیادہ اور سب سے کم قیمت سے شمار کیا جاتا ہے، جو قیمت کے چینل کی نشاندہی کرتا ہے۔

- مووِنگ ایوریج قیمت کے مجموعی رجحان کی سمت جاننے کے لیے استعمال ہوتی ہے۔

- واپسی ٹرگر لائن کا استعمال اس وقت کیا جاتا ہے جب قیمت چینل کی حدود سے ایک مخصوص تناسب تک واپس آجائے تو پوزیشن کھولی جائے۔

جب قیمت چینل کے نیچے کو چھوتی ہے تو حکمت عملی سب سے کم نقطہ کو حوالہ کے طور پر ریکارڈ کرتی ہے اور فروخت کی اجازت کا نشان مقرر کرتی ہے۔ جب قیمت بڑھتی ہے اور بڑھنے کی مقدار واپسی کے تناسب تک پہنچ جاتی ہے تو واپسی کے نقطہ کے قریب خالی پوزیشن کھولی جاتی ہے۔

اس کے برعکس، جب قیمت چینل کے اوپر کو چھوتی ہے تو حکمت عملی سب سے زیادہ نقطہ کو حوالہ کے طور پر ریکارڈ کرتی ہے اور خریداری کی اجازت کا نشان مقرر کرتی ہے۔ جب قیمت گرتی ہے اور گرنے کی مقدار واپسی کے تناسب کی شرط پوری کرتی ہے تو اس نقطہ کے قریب لمبی پوزیشن کھولی جاتی ہے۔

لہٰذا، اس حکمت عملی کا تجارتی منطق قیمت چینل کی پیروی کرنا ہے اور جب الٹ جانے کا اشارہ ملے تو موجودہ رجحان میں مناسب نقطہ پر داخل ہونا ہے۔ یہ رجحان واپسی کی تجارتی حکمت عملیوں کا ایک عام طریقہ ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل اہم فوائد ہیں:

- مضبوط رجحانی مارکیٹ میں بہتر کارکردگی دکھا سکتی ہے۔

- واپسی کے تناسب کے پیرامیٹر کو ایڈجسٹ کرکے حکمت عملی کے داخلے کی سختی کو کنٹرول کیا جا سکتا ہے۔

- مناسب نقصان کی روک تھام سے ایک تجارت میں نقصان کو محدود کیا جا سکتا ہے۔

خاص طور پر، کیونکہ حکمت عملی رجحان کے الٹنے والے مقامات پر پوزیشن کھولتی ہے، اس لیے ان بازاروں میں بہتر کام کرتی ہے جہاں قیمت میں بڑے اتار چڑھاؤ اور واضح رجحان ہو۔ اس کے علاوہ، واپسی کے تناسب کے پیرامیٹر کو ایڈجسٹ کرکے حکمت عملی کے رجحان کی پیروی کی شدت کو کنٹرول کیا جا سکتا ہے۔ آخر میں، نقصان روکنے کے طریقے سے ایک تجارت میں نقصان کو اچھی طرح محدود کیا جا سکتا ہے۔

خطرے کا تجزیہ

اس حکمت عملی میں درج ذیل اہم خطرات بھی ہیں:

- حکمت عملی تجارتی مصنوعات کے رجحانی کردار کے لیے حساس ہے۔

- واپسی کا تناسب غلط سیٹ کرنے سے بہت زیادہ جارحانہ یا بہت محتاط ہو سکتا ہے۔

- پوزیشن کا وقت بہت طویل ہو سکتا ہے، رات بھر کے خطرے پر توجہ دینی چاہیے۔

خاص طور پر، اگر حکمت عملی کسی ایسی تجارتی مصنوع پر استعمال کی جائے جس کا رجحان کمزور ہو اور اتار چڑھاؤ کم ہو، تو کارکردگی کم ہو سکتی ہے۔ اس کے علاوہ، واپسی کا تناسب بہت بڑا یا بہت چھوٹا ہو تو حکمت عملی کی کارکردگی متاثر ہوتی ہے۔ آخر میں، کیونکہ حکمت عملی میں پوزیشن کا وقت طویل ہو سکتا ہے، رات بھر کے خطرے پر قابو پانا بھی ضروری ہے۔

مذکورہ خطرات سے بچنے کے لیے درج ذیل پہلوؤں کو بہتر بنایا جا سکتا ہے:

- زیادہ واضح رجحان والی تجارتی مصنوعات کا انتخاب کریں۔

- واپسی کے تناسب کے پیرامیٹر کو ایڈجسٹ کرکے بہترین پیرامیٹر کا مجموعہ تلاش کریں۔

- منافع کا اہداف مقرر کریں تاکہ پوزیشن کے وقت کو مناسب طریقے سے کنٹرول کیا جا سکے۔

خلاصہ

سنہری تناسب والی اوسط واپسی رجحان تجارتی حکمت عملی سادہ انڈیکیٹرز کے ذریعے قیمت کے رجحان اور واپسی کے اشاروں کا فیصلہ کرتی ہے، اور مضبوط رجحان میں پوزیشن کھول کر رجحان کی پیروی کرتی ہے۔ یہ ایک عام رجحانی نظام ہے۔ اس حکمت عملی میں پیرامیٹرز کو بہتر بنانے کی کافی گنجائش ہے، اور مختلف مارکیٹ حالات کے مطابق ڈھالنے کے لیے بہتر بنایا جا سکتا ہے، جبکہ خطرے کا کنٹرول بھی مناسب ہے۔ لہٰذا، یہ ایک ایسا طریقہ کار ہے جو عملی طور پر جانچ اور بہتری کے قابل ہے۔

/*backtest

start: 2022-11-30 00:00:00

end: 2023-12-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//

// A port of the TradeStation EasyLanguage code for a mean-revision strategy described at

// http://traders.com/Documentation/FEEDbk_docs/2017/01/TradersTips.html- 1