مووینگ ایوریج کے گولڈن کراس اور ڈیتھ کراس پر مبنی تجارتی حکمت عملی

جائزہ

یہ حکمت عملی BTC کے 50 دن کی موونگ ایوریج اور 200 دن کی موونگ ایوریج کے گولڈن کراس اور ڈیتھ کراس سگنلز پر مبنی ہے، اضافی تکنیکی اشاریوں کے ساتھ خرید و فروخت کے سگنلز جاری کرتی ہے۔ یہ حکمت عملی خاص طور پر BTC/USDT جیسے جوڑوں کے لیے موزوں ہے جن میں واضح رجحانی خصوصیات ہیں۔

حکمت عملی کا اصول

جب 50 دن کی موونگ ایوریج 200 دن کی موونگ ایوریج کو اوپر سے عبور کرتی ہے اور 'گولڈن کراس' بنتی ہے، تو اس کا مطلب ہے کہ BTC بلند بازار میں داخل ہو گیا ہے اور خریداری کا سگنل پیدا ہوتا ہے۔ جب 50 دن کی موونگ ایوریج 200 دن کی موونگ ایوریج کو نیچے سے عبور کرتی ہے اور 'ڈیتھ کراس' بنتی ہے، تو اس کا مطلب ہے کہ BTC نیچے کے بازار میں داخل ہو گیا ہے اور فروخت کا سگنل پیدا ہوتا ہے۔

اس حکمت عملی میں موونگ ایوریج کے بنیادی 'گولڈن کراس' اور 'ڈیتھ کراس' سگنلز کے علاوہ، کچھ اضافی تکنیکی اشاریے بھی شامل کیے گئے ہیں جو فیصلہ میں مدد دیتے ہیں، یہ اشاریے درج ذیل ہیں:

- EMA اشاریہ: ایک

length+offsetکا EMA اشاریہ شمار کریں، جب یہ اوپر جاتا ہے تو ظاہر کرتا ہے کہ اس وقت بلند بازار ہے، خرید سکتے ہیں۔ - موونگ ایوریج اور EMA کے عددی تعلق کا موازنہ: اگر EMA قدر 50 دن کی موونگ ایوریج سے زیادہ ہو تو خریداری کا فیصلہ ہوتا ہے۔

- قیمت کی جانچ کریں کہ آیا یہ پچھلے کندل کی نچلی سطح سے 1% سے زیادہ نیچے ہے، اگر ایسا ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

مذکورہ بالا اشاریوں کے امتزاج سے کچھ غلط سگنلز کو فلٹر کیا جا سکتا ہے، جس سے حکمت عملی کے تجارتی فیصلے زیادہ قابل اعتماد ہو جاتے ہیں۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

- موونگ ایوریج کو بنیادی تجارتی سگنل کے طور پر استعمال کرنا، بازار کے شور کو فلٹر کر سکتا ہے اور رجحان کی سمت شناخت کر سکتا ہے۔

- EMA جیسے مختلف معاون تکنیکی اشاریوں کو شامل کرنے سے سگنلز کی وشوسنییتا بڑھ جاتی ہے اور جعلی سگنلز فلٹر ہو جاتے ہیں۔

- مناسب اسٹاپ لاس حکمت عملی استعمال کرنے سے ایک ٹریڈ میں نقصان کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔

- نسبتاً سادہ تجارتی منطق، سمجھنے اور لاگو کرنے میں آسان، مقداری تجارت کے ابتدائی افراد کے لیے موزوں۔

- ترتیب دینے کے قابل متعدد پیرامیٹرز، اپنی ترجیحات کے مطابق ایڈجسٹ کیے جا سکتے ہیں۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں جن پر توجہ دینے کی ضرورت ہے:

- موونگ ایوریج خود تاخیر کی خاصیت رکھتی ہے، جس کی وجہ سے قیمت کے تیزی سے الٹنے کے مواقع ضائع ہو سکتے ہیں۔

- معاون اشاریوں نے قواعد کی تعداد بڑھا دی ہے، جس سے غلط سگنلز کے پیدا ہونے کا امکان بھی بڑھ گیا ہے۔

- اسٹاپ لاس کی نامناسب ترتیب نقصان کو بڑھا سکتی ہے۔

- پیرامیٹرز کی نامناسب ترتیب (جیسے موونگ ایوریج کی لمبائی وغیرہ) بھی حکمت عملی کے اثر کو متاثر کر سکتی ہے۔

ان کے حل درج ذیل ہیں:

- موونگ ایوریج کی مدت کو مناسب طور پر کم کریں، پیرامیٹر کی اصلاح کی حد بڑھائیں۔

- بیک ٹیسٹ کے اعداد و شمار کی مقدار بڑھائیں، سگنل کے معیار کی جانچ کریں۔

- اسٹاپ لاس کی حد کو مناسب طور پر بڑھائیں، ساتھ ہی منافع کے لیے ٹیک پرافٹ مقرر کریں۔

- پیرامیٹر کی اصلاح میں اضافہ کریں، بہترین پیرامیٹرز کا مجموعہ تلاش کریں۔

اصلاح کی سمت

اس حکمت عملی کو درج ذیل سمتوں سے بھی بہتر بنایا جا سکتا ہے:

- مشین لرننگ الگورتھم شامل کریں، پیرامیٹرز کی خودکار اصلاح حاصل کریں۔

- مزید معاون اشاریے شامل کریں، متعدد ذیلی حکمت عملیاں بنائیں، ووٹنگ میکانزم کے ذریعے فیصلہ کریں۔

- Breakout حکمت عملی آزمائیں، قیمت کی بریک آؤٹ کی شناخت کریں۔

- گہری تعلیم (ڈیپ لرننگ) کا استعمال کرتے ہوئے قیمت کے رجحان کی پیش گوئی کریں۔

- اسٹاپ لاس میکانزم کو بہتر بنائیں، متحرک ٹریلنگ اسٹاپ لاس حاصل کریں۔

مذکورہ بالا اصلاحات فیصلوں کی درستگی کو بڑھا سکتی ہیں، حکمت عملی کے منافع بخش ہونے اور استحکام کو بڑھا سکتی ہیں۔

خلاصہ

یہ حکمت عملی بنیادی طور پر BTC کی موونگ ایوریج کراس اوور پر تجارتی فیصلے کرتی ہے، اور EMA جیسے تکنیکی اشاریوں کی مدد سے سگنلز کو فلٹر کرتی ہے۔ اس حکمت عملی میں رجحان کی پیروی کی مضبوط صلاحیت ہے، اور اسے ترتیب دینے کی صلاحیت بھی زیادہ ہے، یہ مقداری تجارت کے ابتدائی افراد کے لیے موزوں ہے۔ تاہم اس میں تاخیر کا خطرہ بھی ہے جس سے بچنا ضروری ہے۔ اگلی اصلاحات مشین لرننگ، انٹیگریٹڈ حکمت عملی، اسٹاپ لاس حکمت عملی وغیرہ جیسے متعدد پہلوؤں سے کی جا سکتی ہیں۔

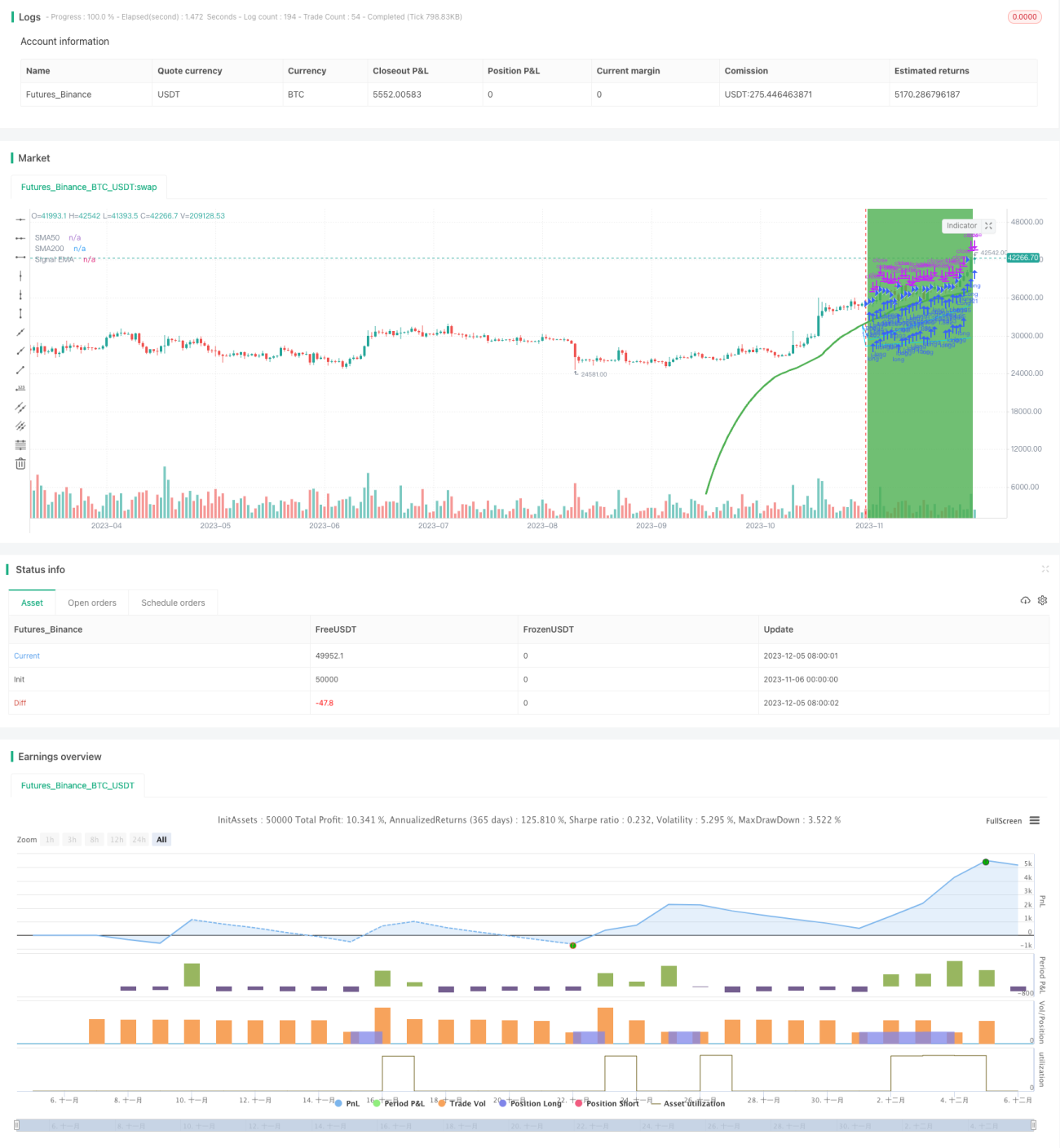

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('JayJay BTC Signal', overlay=true, initial_capital=100, currency='USD', default_qty_value=100, default_qty_type=strategy.percent_of_equity, commission_value=0, calc_on_every_tick=true)

securityNoRepaint(sym, tf, src) => request.security(sym, tf, src[barstate.isrealtime ? 1 : 0])[barstate.isrealtime ? 0 : 1]- 1