دو عنصر مقداری تجارتی حکمت عملی

خلاصہ

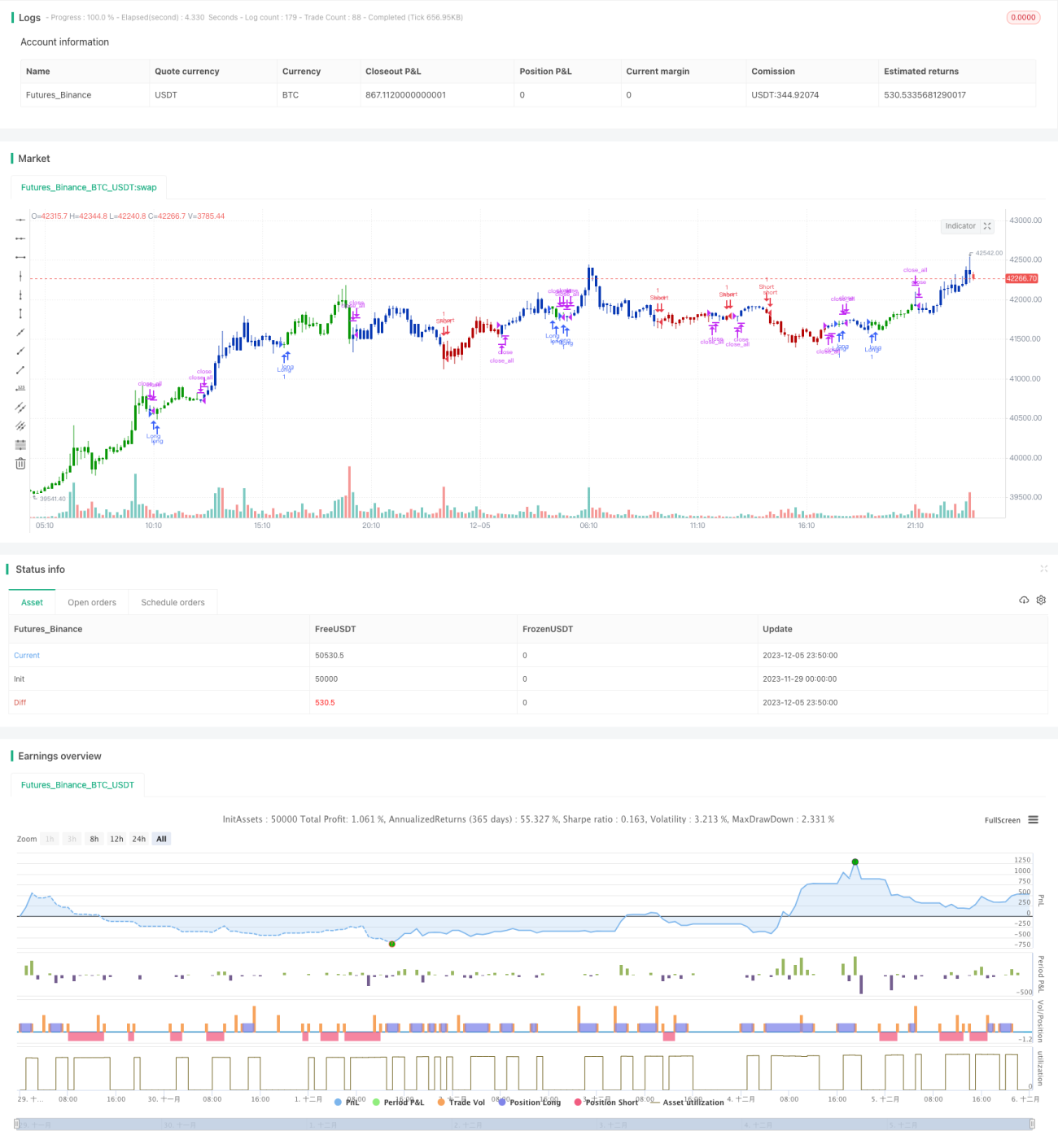

یہ حکمت عملی 123 ریورسل اور پرائم نمبر آسکیلیٹر دو عوامل کو ملا کر ایک دوہری فیکٹر سے چلنے والی مقداری تجارت کو نافذ کرتی ہے۔ یہ حکمت عملی قلیل مدتی ریورسل مواقع کو پکڑنے کے ساتھ ساتھ طویل مدتی رجحان کی بھی نشاندہی کرتی ہے، جس سے کم خطرے کے ساتھ اضافی منافع حاصل ہوتا ہے۔

حکمت عملی کا اصول

پہلا حصہ 123 ریورسل حکمت عملی ہے۔ یہ حکمت عملی 2 دن کی اختتامی قیمت کے ریورسل کی خصوصیت کا استعمال کرتے ہوئے خرید و فروخت کے پوائنٹس کا تعین کرتی ہے۔ جب اختتامی قیمت لگاتار 2 دن بڑھتی ہے اور سست K لائن 50 سے نیچے ہوتی ہے، تو اسے حد سے زیادہ اصلاح سمجھا جاتا ہے اور خرید کا اشارہ پیدا ہوتا ہے۔ جب اختتامی قیمت لگاتار 2 دن گرتی ہے اور تیز K لائن 50 سے اوپر ہوتی ہے، تو اسے حد سے زیادہ باؤنس سمجھا جاتا ہے اور فروخت کا اشارہ پیدا ہوتا ہے۔

دوسرا حصہ پرائم نمبر آسکیلیٹر حکمت عملی ہے۔ یہ اشارے مقررہ قیمت کی حد میں موجودہ قیمت کے قریب ترین پرائم نمبر کا حساب لگاتا ہے اور اس کا موجودہ قیمت سے فرق نکالتا ہے۔ مثبت قدر ظاہر کرتی ہے کہ موجودہ قیمت پرائم نمبر کی بالائی حد کے قریب ہے، جبکہ منفی قدر ظاہر کرتی ہے کہ موجودہ قیمت پرائم نمبر کی نچلی حد کے قریب ہے۔ اس فرق کی بنیاد پر رجحان کا تعین کیا جاتا ہے اور اسے 123 ریورسل سگنل کے ساتھ ملا کر حتمی تجارتی سگنل تیار کیا جاتا ہے۔

دو ذیلی حکمت عملیوں کے تجارتی سگنلز کو یکجا کرنے کا اصول یہ ہے: جب سگنل ایک سمت میں ہوں تو حقیقی تجارتی سگنل پیدا ہوتا ہے، جب سگنل مخالف سمت میں ہوں تو پوزیشن نہیں کھولی جاتی۔

فوائد کا تجزیہ

یہ حکمت عملی دوہرے عوامل کو ملا کر قلیل مدتی ریورسل اثر اور طویل مدتی رجحان کی خصوصیات دونوں پر غور کرتی ہے، مارکیٹ کا کثیر زاویہ سے جائزہ لیتی ہے اور حکمت عملی کی خطرے سے نمٹنے کی صلاحیت کو بہتر بناتی ہے۔

اکیلا مومینٹم حکمت عملی کے مقابلے میں، یہ حکمت عملی غیر متوقع واقعات کی وجہ سے قیمت میں قلیل مدتی کمی کے موقع پر ریورسل فیکٹر کا استعمال کرتے ہوئے بروقت نقصان کو روک سکتی ہے یا مخالف سمت میں پوزیشن کھول سکتی ہے، جس سے انٹرا ڈے رسک کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔

اکیلی ریورسل حکمت عملی کے مقابلے میں، یہ حکمت عملی رجحان کی سمت کا تعین کرنے کے لیے پرائم نمبر آسکیلیٹر کو متعارف کراتی ہے، جس سے بار بار ریورسل ٹریڈنگ کی وجہ سے اوور ٹریڈنگ سے بچا جا سکتا ہے۔

خطرے کا تجزیہ

اس حکمت عملی کا سب سے بڑا خطرہ دونوں عوامل کے درمیان سگنل کے تنازعہ کی صورت حال ہے۔ جب 123 ریورسل اوور باؤٹ یا اوور سیلڈ کے آثار دکھاتا ہے اور ریورسل سگنل پیدا کرتا ہے، جبکہ پرائم نمبر آسکیلیٹر ظاہر کرتا ہے کہ رجحان ابھی جاری ہے، تو اگر براہ راست ریورسل ٹریڈنگ کی جائے تو نقصان ہو سکتا ہے۔

اس خطرے کو کنٹرول کرنے کے لیے، حکمت عملی میں اضافی منطق شامل کی گئی ہے، جہاں صرف اس صورت میں حقیقی تجارتی سگنل پیدا ہوتا ہے جب دونوں عوامل کے سگنل ایک سمت میں ہوں۔ تاہم، اس سے کچھ تجارتی مواقع بھی ضائع ہو سکتے ہیں۔

اصلاح کے راستے

-

اسٹوکاسٹک انڈیکیٹر کے پیرامیٹرز کو بہتر بنانا تاکہ مخصوص اثاثے کے لیے زیادہ موزوں ریورسل پیرامیٹرز کا مجموعہ تلاش کیا جا سکے۔

-

پرائم نمبر آسکیلیٹر کے رواداری فیصد پیرامیٹر کو بہتر بنانا تاکہ شور کی تجارت کو کم کیا جا سکے۔

-

نقصان روکنے کی حکمت عملی شامل کرنا تاکہ یک طرفہ حرکت میں نقصان کو بڑھنے سے روکا جا سکے۔

-

پوزیشن مینجمنٹ ماڈیول شامل کرنا تاکہ مختلف مارکیٹ کے حالات میں پوزیشن کو ایڈجسٹ کیا جا سکے۔

-

مشین لرننگ ماڈل کو شامل کرنا تاکہ دونوں عوامل کے سگنل کی اعتمادیت کا تعین کیا جا سکے اور سگنل کے تنازعہ کے امکان کو کم کیا جا سکے۔

خلاصہ

یہ حکمت عملی کامیابی کے ساتھ قلیل مدتی ریورسل فیکٹر اور طویل مدتی رجحان فیکٹر کو ملاتی ہے، جس سے کم خطرے کے ساتھ مقداری تجارت ممکن ہوتی ہے۔ شور کی تجارت کو فلٹر کرنے کے لیے دوہرے عوامل کا مؤثر استعمال اور خطرے کو کنٹرول کرنے کے لیے اضافی منطق کی ترتیب اسے ایک مستحکم منافع بخش عملی حکمت عملی بناتی ہے۔ آئندہ پیرامیٹرز کی اصلاح اور فعالیت میں توسیع جاری رکھی جائے گی تاکہ حکمت عملی حقیقی مارکیٹ کی خصوصیات کے ساتھ زیادہ مطابقت رکھ سکے۔

/*backtest

start: 2023-11-29 00:00:00

end: 2023-12-06 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 28/04/2021

// This is combo strategies for get a cumulative signal. - 1