StochRSI پر مبنی مقداری تجارت کی حکمت عملی

جائزہ

یہ حکمت عملی StochRSI انڈیکیٹر پر مبنی ہے۔ یہ حکمت عملی بنیادی طور پر StochRSI انڈیکیٹر کا استعمال کرتے ہوئے زیادہ خریدی یا زیادہ فروخت شدہ حالات کا تعین کرتی ہے، اور RSI انڈیکیٹر کے ساتھ مل کر جھوٹے سگنلز کو فلٹر کرتی ہے۔ جب StochRSI زیادہ فروخت شدہ زون دکھاتا ہے تو شارٹ پوزیشن لی جاتی ہے، اور جب زیادہ خریدی شدہ زون دکھاتا ہے تو لانگ پوزیشن لی جاتی ہے، جس سے منافع حاصل ہوتا ہے۔

حکمت عملی کا اصول

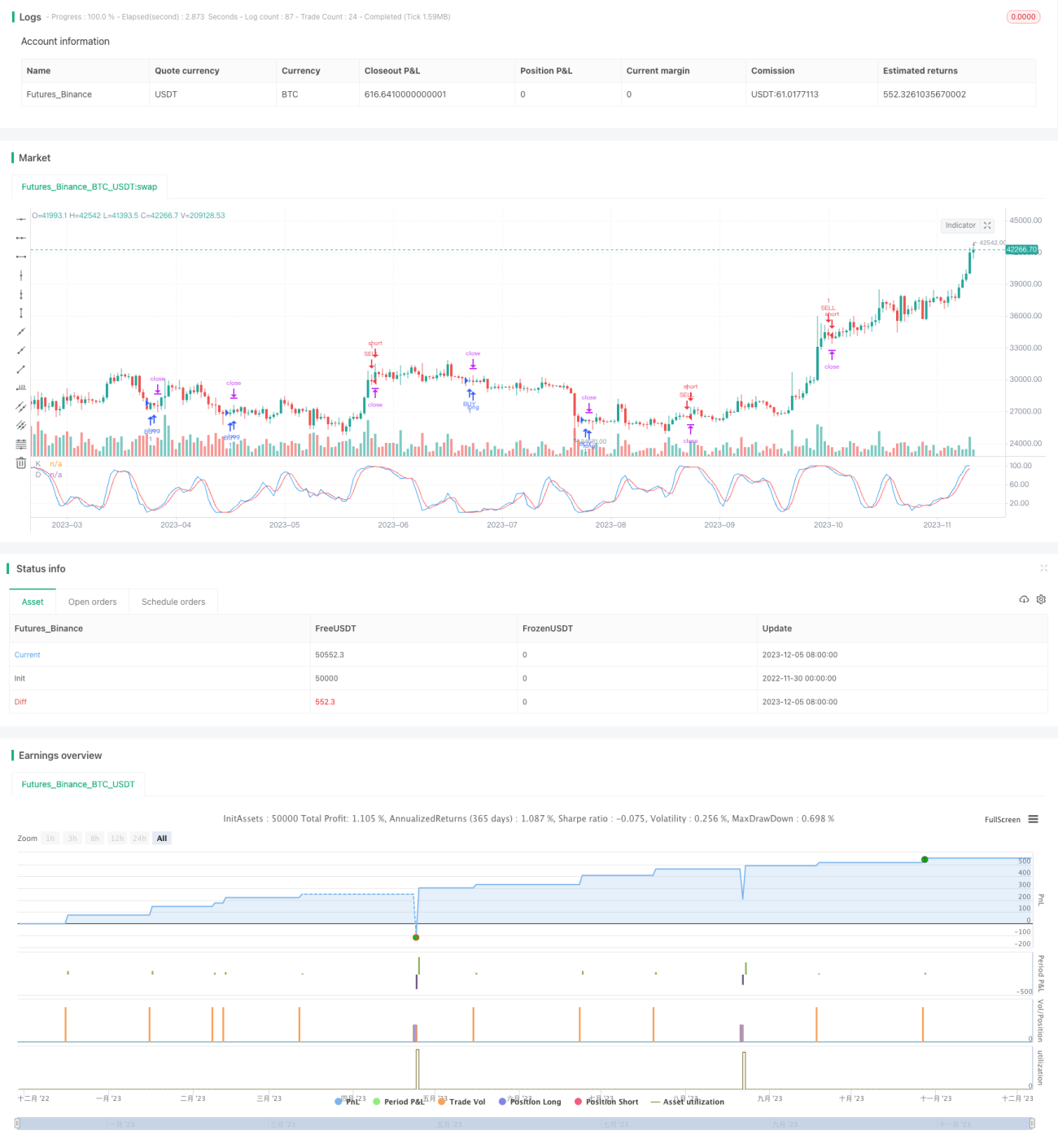

یہ حکمت عملی بنیادی طور پر StochRSI انڈیکیٹر کا استعمال کرتے ہوئے مارکیٹ کے زیادہ خریدی اور زیادہ فروخت شدہ علاقوں کا تعین کرتی ہے۔ StochRSI انڈیکیٹر K لائن اور D لائن پر مشتمل ہوتا ہے، جہاں K لائن موجودہ RSI کی قدر کو ایک مخصوص مدت میں RSI کی قیمت کی حد میں دکھاتی ہے، اور D لائن K لائن کی حرکت پذیری اوسط ہے۔ جب K لائن D لائن کو اوپر سے نیچے کراس کرتی ہے تو یہ زیادہ فروخت شدہ علاقہ ہوتا ہے، اور اس وقت لانگ کیا جا سکتا ہے۔ جب K لائن D لائن کو نیچے سے اوپر کراس کرتی ہے تو یہ زیادہ خریدی شدہ علاقہ ہوتا ہے، اور اس وقت شارٹ کیا جا سکتا ہے۔

مزید تفصیل سے، حکمت عملی پہلے 14 کی لمبائی کے RSI انڈیکیٹر کی قدر کا حساب لگاتی ہے، اور پھر RSI انڈیکیٹر پر StochRSI انڈیکیٹر لگاتی ہے۔ StochRSI انڈیکیٹر کے پیرامیٹرز میں لمبائی 14، ہموار کرنے کا دورانیہ K لائن کے لیے 3 اور D لائن کے لیے بھی 3 مقرر کیا گیا ہے۔ جب K لائن صارف کے طے کردہ زیادہ فروخت شدہ علاقے (پہلے سے طے شدہ 1) کو اوپر سے نیچے کراس کرتی ہے تو لانگ کیا جاتا ہے، اور جب K لائن صارف کے طے کردہ زیادہ خریدی شدہ علاقے (پہلے سے طے شدہ 99) کو نیچے سے اوپر کراس کرتی ہے تو شارٹ کیا جاتا ہے۔

اس کے علاوہ، حکمت عملی میں اسٹاپ لاس اور ٹیک پرافٹ کے پیرامیٹرز بھی رکھے گئے ہیں۔ اسٹاپ لاس کا پیرامیٹر پہلے سے طے شدہ 10000 ہے، اور ٹیک پرافٹ پیرامیٹر کے طور پر ایک منحنی ٹریلنگ اسٹاپ سیٹ کیا گیا ہے، جس میں پہلے سے طے شدہ بیک اینڈ پوائنٹس 300 اور آفسیٹ 0 ہے۔

فوائد کا تجزیہ

- StochRSI انڈیکیٹر کا استعمال کرتے ہوئے زیادہ خریدی اور زیادہ فروخت شدہ علاقوں کا تعین کرنا اکیلے RSI انڈیکیٹر کے مقابلے میں زیادہ قابل اعتماد ہے۔

- RSI کے ساتھ فلٹر کرنے سے جھوٹے سگنلز سے بچا جا سکتا ہے۔

- اسٹاپ لاس اور ٹیک پرافٹ کے طریقہ کار کو شامل کرکے خطرے کو کنٹرول کیا جا سکتا ہے۔

خطرات کا تجزیہ

- StochRSI انڈیکیٹر جھوٹے سگنلز پیدا کر سکتا ہے۔

- زیادہ خریدی اور زیادہ فروخت شدہ پیرامیٹرز کو مناسب طریقے سے سیٹ کرنا ضروری ہے، ورنہ غلط کارروائی ہو سکتی ہے۔

- اسٹاپ لاس بہت چھوٹا ہو تو پھنسنے کا خطرہ ہے، اور ٹیک پرافٹ بہت بڑا ہو تو منافع محدود ہو سکتا ہے۔

مذکورہ خطرات سے نمٹنے کے لیے، لمبے پیرامیٹر ادوار سیٹ کیے جا سکتے ہیں یا دوسرے انڈیکیٹرز کے ساتھ ملا کر سگنلز کو فلٹر کیا جا سکتا ہے، مختلف مارکیٹوں کے مطابق زیادہ خریدی اور زیادہ فروخت شدہ پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے، اور مختلف اسٹاپ لاس اور ٹیک پرافٹ پیرامیٹرز کو جانچا جا سکتا ہے۔

بہتری کے امکانات

- دوسرے انڈیکیٹرز جیسے MACD، بولنگر بینڈز وغیرہ کے ساتھ ملا کر جھوٹے سگنلز کو فلٹر کیا جا سکتا ہے۔

- مختلف پیرامیٹر ادوار کی جانچ کی جا سکتی ہے تاکہ مختلف مارکیٹ کے حالات کے مطابق ڈھالا جا سکے۔

- بیک ٹیسٹنگ میں اسٹاپ لاس اور ٹیک پرافٹ پوائنٹس کو بار بار جانچ کر بہترین پیرامیٹرز تلاش کیے جا سکتے ہیں۔

خلاصہ

یہ حکمت عملی StochRSI انڈیکیٹر کی بنیاد پر زیادہ خریدی اور زیادہ فروخت شدہ علاقوں کا تعین کرکے تجارت کرتی ہے۔ اکیلے RSI انڈیکیٹر کے مقابلے میں، StochRSI KDJ کے تصور کو شامل کرکے موڑ کے نقطوں کو زیادہ درست طریقے سے شناخت کر سکتا ہے۔ اس کے ساتھ ساتھ، RSI کے ذریعے جھوٹے سگنلز کو فلٹر کیا جاتا ہے، اور اسٹاپ لاس اور ٹیک پرافٹ کے ذریعے خطرے کو کنٹرول کیا جاتا ہے۔ بہتری کی گنجائش ابھی بہت ہے، اسے دوسرے انڈیکیٹرز کے ساتھ ملا کر استعمال کیا جا سکتا ہے، یا پیرامیٹرز کو بہتر بنایا جا سکتا ہے۔

- 1