بے ترتیب نمبروں پر مبنی مقداری تجارتی حکمت عملی

خلاصہ

اس حکمت عملی کا بنیادی خیال بے ترتیب نمبروں کا استعمال کرتے ہوئے سکہ پھینکنے یا پانسے پھینکنے جیسے امکانی واقعات کی نقل کرنا ہے، اور واقعہ کے نتیجے کے مطابق لمبی یا چھوٹی پوزیشن لینے کا فیصلہ کرنا ہے، اس طرح بے ترتیب تجارت حاصل ہوتی ہے۔ اس تجارتی حکمت عملی کو نقلی جانچ کے لیے استعمال کیا جا سکتا ہے، نیز یہ زیادہ پیچیدہ حکمت عملیوں کی ترقی کے لیے بنیادی ڈھانچے کے طور پر بھی کام کر سکتی ہے۔

حکمت عملی کا اصول

-

flipمتغیر کے ذریعے بے ترتیب واقعے کی نقل کی جاتی ہے، اورcoinLabelکے بے ترتیب نمبر کی بنیاد پر لمبی یا چھوٹی پوزیشن لینے کا فیصلہ کیا جاتا ہے۔ -

riskاورratioکا استعمال کرتے ہوئے سٹاپ لاس اور ٹیک پرافٹ کی لکیریں مقرر کی جاتی ہیں۔ -

طے شدہ زیادہ سے زیادہ ادوار کی بنیاد پر بے ترتیب طور پر اگلا تجارتی سگنل متحرک کیا جاتا ہے۔

-

plotBoxمتغیر کے ذریعے کنٹرول کیا جاتا ہے کہ آیا پوزیشن بند کرنے والا باکس دکھایا جائے یا نہیں۔ -

stoppedOutاورtakeProfitمتغیرات سٹاپ لاس یا ٹیک پرافٹ کا پتہ لگانے کے لیے استعمال ہوتے ہیں۔ -

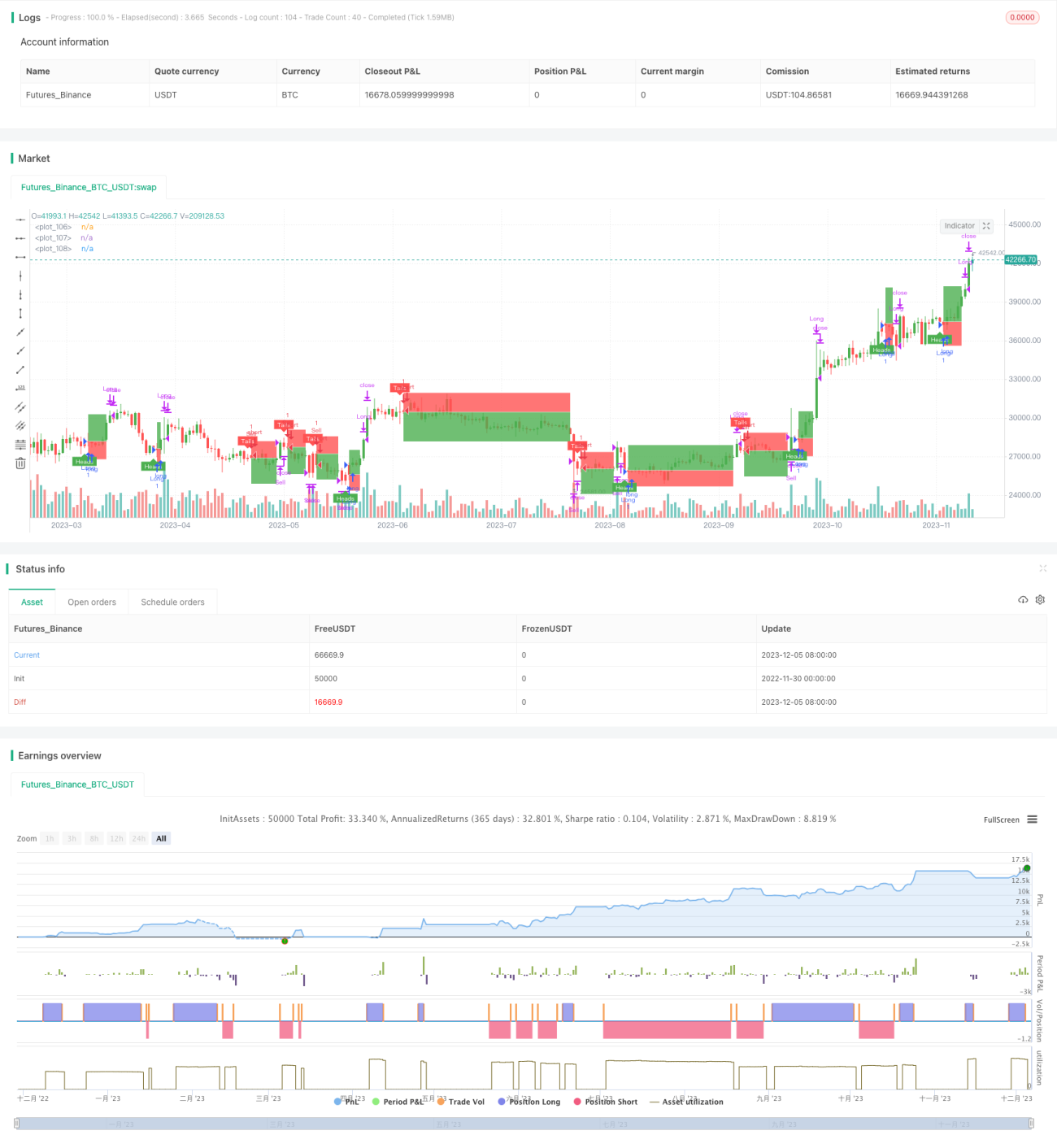

حکمت عملی کی کارکردگی کو جانچنے کے لیے بیک ٹیسٹنگ کی سہولت فراہم کی گئی ہے۔

فوائد کا تجزیہ

-

کوڈ کا ڈھانچہ واضح ہے، سمجھنے اور دوبارہ ترقی دینے میں آسان ہے۔

-

UI تعامل دوستانہ ہے، تمام پیرامیٹرز کو گرافیکل انٹرفیس کے ذریعے ایڈجسٹ کیا جا سکتا ہے۔

-

بے ترتیب پن زیادہ ہے، مارکیٹ کے اتار چڑھاؤ سے متاثر نہیں ہوتا، اور قابل اعتمادی زیادہ ہے۔

-

پیرامیٹرز کو بہتر بنا کر بہتر منافع کی شرح حاصل کی جا سکتی ہے۔

-

اسے دوسری حکمت عملیوں کے مظاہرے یا جانچ کے لیے استعمال کیا جا سکتا ہے۔

خطرے کا تجزیہ

-

بے ترتیب تجارت مارکیٹ کا اندازہ نہیں لگا سکتی، اور اس میں منافع کے حصول کے حوالے سے کچھ خطرہ ہے۔

-

بہترین پیرامیٹر کا مجموعہ متعین کرنا ممکن نہیں، بار بار جانچ کی ضرورت ہوتی ہے۔

-

بے ترتیب سگنلز کی ضرورت سے زیادہ کثافت کی وجہ سے انتہائی تعلق کا خطرہ ہو سکتا ہے۔

-

خطرے کو کنٹرول کرنے کے لیے سٹاپ لاس اور ٹیک پرافٹ میکانزم کو شامل کرنے کی سفارش کی جاتی ہے۔

-

تجارتی وقفوں کو مناسب طور پر بڑھا کر خطرے کو کم کیا جا سکتا ہے۔

بہتری کے رجحانات

-

بے ترتیب سگنل پیدا کرنے کے لیے زیادہ پیچیدہ عوامل کو شامل کرنا۔

-

تجارتی مصنوعات کی تعداد میں اضافہ کرنا، جانچ کے دائرہ کار کو وسعت دینا۔

-

UI تعامل کو بہتر بنانا، حکمت عملی کے کنٹرول کی فعالیت میں اضافہ کرنا۔

-

پیرامیٹر کی بہتری کے لیے مزید جانچ کے اوزار اور اشارے فراہم کرنا۔

-

اسے تجارتی سگنل یا سٹاپ لاس/ٹیک پرافٹ کے جزو کے طور پر دوسری حکمت عملیوں میں شامل کیا جا سکتا ہے۔

نتیجہ

یہ حکمت عملی مجموعی طور پر ایک مکمل ڈھانچہ رکھتی ہے، جو بے ترتیب واقعات پر مبنی تجارتی سگنل پیدا کرتی ہے اور اس کی قابل اعتمادی زیادہ ہے۔ ساتھ ہی یہ پیرامیٹر ایڈجسٹمنٹ، بیک ٹیسٹنگ اور گراف ڈرائنگ کی سہولیات بھی فراہم کرتی ہے۔ اسے نئے تاجروں کی حکمت عملیوں کی جانچ کے لیے استعمال کیا جا سکتا ہے، نیز یہ دوسری حکمت عملیوں کے لیے بنیادی ماڈیول کے طور پر بھی کام کر سکتی ہے۔ مناسب بہتری کے ذریعے اس حکمت عملی کی کارکردگی کو نمایاں طور پر بہتر بنایا جا سکتا ہے۔

- 1