دوہرا متحرک اوسط الٹ پھیر قیمت بریک آؤٹ حکمت عملی

جائزہ

دوہری مووونگ اوسط ریورسل قیمت بریک آؤٹ حکمت عملی دوہری تجارتی سگنلز کو ملا کر اعلیٰ معیار کے داخلی مواقع تلاش کرتی ہے۔ یہ حکمت عملی پہلے 9 دن کی مووونگ اوسط اور اس کے اوپری اور نچلے بینڈز کا استعمال کرتے ہوئے ایک بنیادی بریک آؤٹ فریم ورک تیار کرتی ہے، اور پھر 123 پیٹرن کی بنیاد پر سمت کا تعین کرنے کے بعد سٹوکاسٹک اوسکیلیٹر سے فلٹر کرتی ہے، جس کے نتیجے میں ایک سخت داخلی قاعدہ تشکیل پاتا ہے۔ یہ مشترکہ فلٹرنگ طریقہ تجارتی تعدد کو کم کرنے کے ساتھ ساتھ سگنل کے معیار کو بھی یقینی بناتا ہے، اور درمیانی سے طویل مدتی ہولڈنگ کے لیے موزوں ہے۔

حکمت عملی کا اصول

دوہری مووونگ اوسط ریورسل قیمت بریک آؤٹ حکمت عملی دو ذیلی حکمت عملیوں پر مشتمل ہے۔

پہلی ذیلی حکمت عملی 123 پیٹرن کا اندازہ ہے۔ یہ حکمت عملی پچھلے دو دنوں کی اختتامی قیمتوں کے تعلق کو استعمال کرتے ہوئے مستقبل میں ممکنہ بریک آؤٹ کی سمت کا تعین کرتی ہے۔ اگر آج کی اختتامی قیمت پچھلے دن کے مقابلے میں بڑھی ہو، اور پچھلے دن سے دو دن پہلے کی قیمت میں کمی ہوئی ہو، تو اسے خریداری کا سگنل سمجھا جائے گا۔ اگر آج کی قیمت پچھلے دن سے کم ہوئی ہو، اور پچھلے دن سے دو دن پہلے کی قیمت میں اضافہ ہوا ہو، تو اسے فروخت کا سگنل سمجھا جائے گا۔ یہ پیٹرن قلیل مدتی جذبات کے مایوسی سے امید یا امید سے مایوسی میں تبدیلی کے اہم موڑ کی عکاسی کرتا ہے۔ یہاں ہم سٹوکاسٹک اوسکیلیٹر کو خرید و فروخت کے سگنلز کی تصدیق کے لیے استعمال کرتے ہیں، اور صرف اس وقت جب سٹوکاسٹک اوسکیلیٹر بھی اوور باؤٹ/اوور سولڈ سگنل دے، تو حقیقی آپریشنل سگنل پیدا ہوتا ہے۔

دوسری ذیلی حکمت عملی شفٹڈ مووونگ اوسط چینل بریک آؤٹ ہے۔ یہ حکمت عملی پہلے مخصوص مدت (مثلاً 9 دن) کے ایکسپوونیشل مووونگ اوسط کا حساب لگاتی ہے، اور پھر اس کے اوپر اور نیچے ایک مخصوص فیصد کا اضافہ کرکے چینل کے اوپری اور نچلے بینڈز بناتی ہے۔ اگر قیمت اوپری بینڈ کو عبور کرے تو فروخت کا سگنل پیدا ہوتا ہے، اور اگر قیمت نچلے بینڈ کو عبور کرے تو خریداری کا سگنل پیدا ہوتا ہے۔ یہاں بینڈز کے تنگ اور چوڑے ہونے کی مقدار کو فیصد کے عنصر سے کنٹرول کیا جا سکتا ہے، جس سے سگنل کی تعدد کو ایڈجسٹ کیا جا سکتا ہے۔

آخر میں، جب دونوں ذیلی حکمت عملیوں کے سگنلز ایک ہی سمت میں ہوں، یعنی 123 پیٹرن کا ریورسل سگنل اور چینل بریک آؤٹ سگنل ایک جیسے ہوں، تب ہی حقیقی سگنل پیدا ہوتا ہے جو حقیقی تجارت کی رہنمائی کرتا ہے۔ یہ دوہری فلٹرنگ میکانزم بہت سے جعلی سگنلز کو ختم کر سکتا ہے، تجارتی تعدد کو کم کر سکتا ہے اور ہر تجارت کے اعتماد کو بڑھا سکتا ہے۔

فوائد کا تجزیہ

دوہری مووونگ اوسط ریورسل قیمت بریک آؤٹ حکمت عملی مختلف تجزیاتی طریقوں کو یکجا کرتی ہے، اور اس کے درج ذیل فوائد ہیں:

-

دوہری سگنل فلٹرنگ میکانزم، جو غیر موثر سگنلز کو کم کر سکتا ہے، جس سے ہر تجارت کا معیار بلند ہوتا ہے۔

-

123 پیٹرن کا اندازہ قلیل مدتی ریورسل حکمت عملی ہے، جبکہ شفٹڈ چینل بریک آؤٹ درمیانی سے طویل مدتی ٹرینڈ فالوونگ حکمت عملی ہے۔ ان کا مشترکہ استعمال مختصر، درمیانی اور طویل مدتی ہم آہنگی پیدا کرتا ہے، جس سے منافع میں بہتری آتی ہے۔

-

چینل کے اوپری اور نچلے بینڈز کے طول و عرض کو ایڈجسٹ کرکے سگنل کی تعدد کو آزادانہ طور پر کنٹرول کیا جا سکتا ہے، جو مختلف تجارتی ترجیحات کے لیے موزوں ہے۔

-

9 دن کی مووونگ اوسط کو چینل کی مرکزی لائن کے طور پر استعمال کرتے ہوئے، پیرامیٹر کا انتخاب زیادہ معقول ہے، جس سے سگنلز کی بہت زیادہ تعدد سے بچا جا سکتا ہے۔

-

سٹوکاسٹک اوسکیلیٹر کے اوور باؤٹ/اوور سولڈ علاقوں کا استعمال کرتے ہوئے، رینج مارکیٹ میں پھنسنے سے بچا جا سکتا ہے۔

خطرات کا تجزیہ

دوہری مووونگ اوسط ریورسل قیمت بریک آؤٹ حکمت عملی میں بھی کچھ خطرات ہیں، خاص طور پر درج ذیل پہلوؤں میں:

-

دوہری فلٹرنگ سگنل میکانزم کچھ ایسے مواقع کو کھو سکتا ہے جو یک طرفہ حکمت عملی پکڑ سکتی ہے، جس سے کچھ مواقع ضائع ہونے کا خطرہ ہے۔

-

123 خرید و فروخت کے نکات تمام جعلی بریک آؤٹ کو ختم نہیں کر سکتے، اور غلط استعمال کی صورت میں نقصان ہو سکتا ہے۔

-

اگر مارکیٹ میں شدید تبدیلی آتی ہے، تو سٹاپ لاس کی غلط جگہ بڑے نقصان کا سبب بن سکتی ہے۔

-

ifft کی شرطوں کی منطق پیچیدہ ہے، اور غلط پیرامیٹرز منطقی غلطیوں کا باعث بن سکتے ہیں، جس سے سگنل کا تعین ناکام ہو سکتا ہے۔

-

نمونے سے باہر کا ڈیٹا پیرامیٹرز کے استحکام کو متاثر کر سکتا ہے، جس کے لیے پیرامیٹرز کی متحرک اصلاح کی ضرورت ہے۔

بہتری کے رخ

دوہری مووونگ اوسط ریورسل قیمت بریک آؤٹ حکمت عملی میں بہتری کی گنجائش موجود ہے:

-

مختلف مووونگ اوسط اقسام کا تجربہ کیا جا سکتا ہے تاکہ بہتر معیار اور مستحکم پیرامیٹر مجموعے منتخب کیے جا سکیں۔

-

مخصوص پروڈکٹ کے ڈیٹا کی خصوصیات کے مطابق چینل کی چوڑائی کا موازنہ کیا جا سکتا ہے۔

-

متحرک سٹاپ لاس کو شامل کرکے زیادہ سے زیادہ نقصان کے تناسب کو کنٹرول کیا جا سکتا ہے۔

-

مشین لرننگ ماڈلز متعارف کرائے جا سکتے ہیں جو پیرامیٹرز کو متحرک طور پر بہتر بنائیں، جس سے حکمت عملی زیادہ مضبوط ہو جائے۔

-

تجارتی حجم یا اتار چڑھاؤ کے فلٹرز شامل کیے جا سکتے ہیں تاکہ رینج مارکیٹ میں بار بار اندر اور باہر جانے سے بچا جا سکے۔

خلاصہ

دوہری مووونگ اوسط ریورسل قیمت بریک آؤٹ حکمت عملی دوہری تصدیق کے فلٹرنگ میکانزم کے ذریعے قلیل مدتی ریورسل اور درمیانی سے طویل مدتی ٹرینڈ فالوونگ کو کامیابی سے یکجا کرتی ہے، ایک موثر تجارتی نظام تشکیل دیتی ہے جو غیر موثر سگنلز کو فلٹر کر سکتا ہے، اعلیٰ معیار کے مواقع کا انتخاب کر سکتا ہے، اور اس میں حسب ضرورت کی بڑی گنجائش ہے۔ یہ حکمت عملی ایک عام فریم ورک کے طور پر، پیرامیٹر ایڈجسٹمنٹ اور مشین لرننگ کی اصلاح کے تحت استعمال کی بڑی صلاحیت رکھتی ہے۔

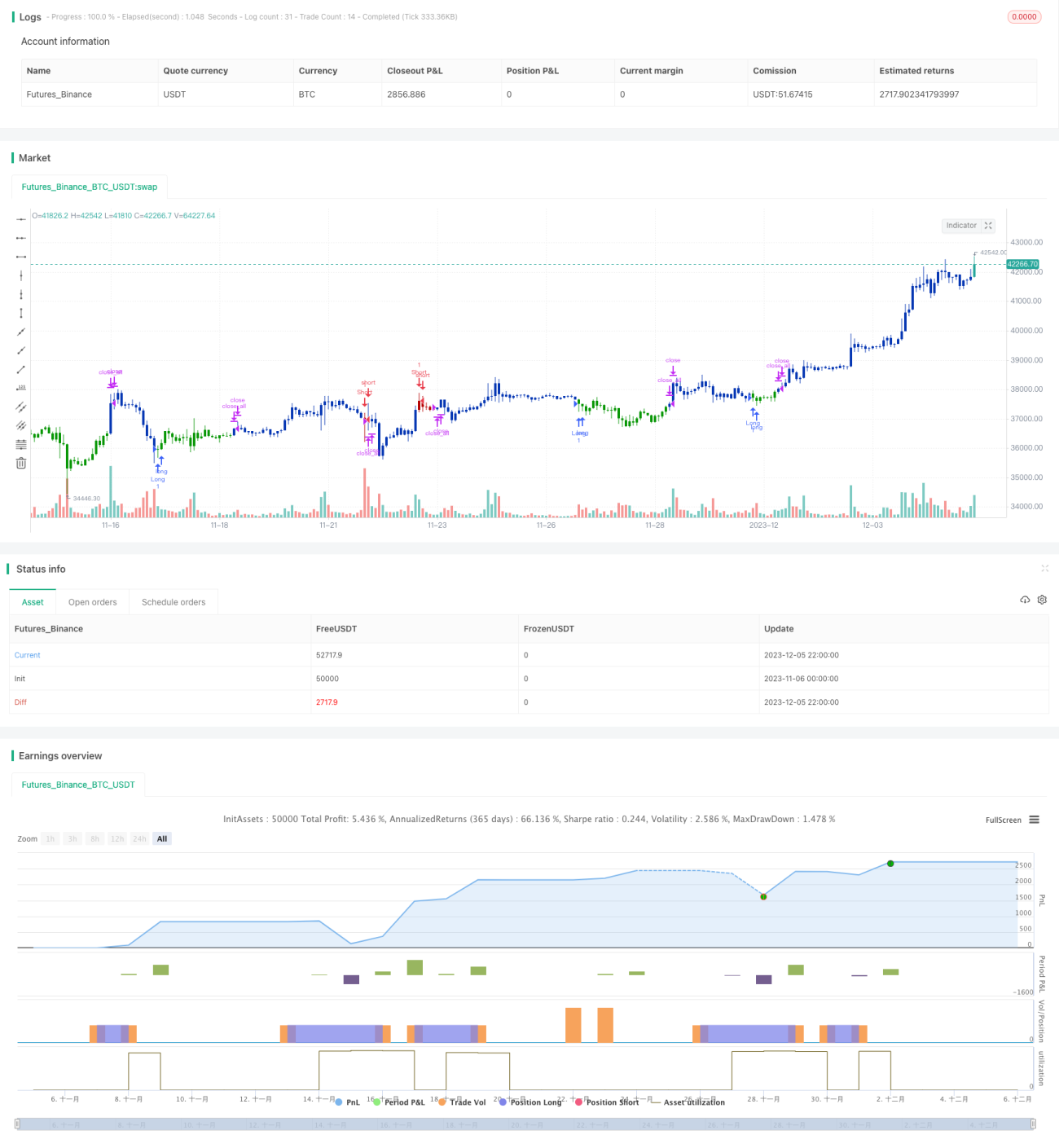

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/03/2021

// This is combo strategies for get a cumulative signal. - 1