ذہین مقداری کم نقطہ الٹ حکمت عملی

خلاصہ

یہ حکمت عملی ایک ذہین مقداری لو پوائنٹ ریورسل ٹریڈنگ حکمت عملی ہے جو کرپٹو کرنسیوں کے لیے ڈیزائن کی گئی ہے۔ یہ ملٹی ٹائم فریم ٹیکنالوجی اور اڈاپٹیو RSI انڈیکیٹر کا استعمال کرتے ہوئے ممکنہ مختصر مدت کے نچلے مقامات کی نشاندہی کرتی ہے، اور ان نچلے مقامات کے قریب ریورسل انٹری دے کر اضافی منافع حاصل کرتی ہے۔

حکمت عملی کا اصول

سب سے پہلے، یہ حکمت عملی تبدیلی کی مقدار اور والیوم کا استعمال کرتے ہوئے اڈاپٹیو RSI انڈیکیٹر کا حساب لگاتی ہے، تاکہ ممکنہ مختصر مدت کے نچلے مقامات کا تعین کیا جا سکے۔ پھر ملٹی ٹائم فریم ٹیکنالوجی کا استعمال کرتے ہوئے بڑے ٹائم فریم پر نچلے مقامات کے سگنلز کی تصدیق کی جاتی ہے۔ جب اڈاپٹیو RSI لائن 0 کی سطح کے نیچے سے اوپر کراس کرتی ہے تو خرید کا سگنل پیدا ہوتا ہے۔

خاص طور پر، اڈاپٹیو RSI انڈیکیٹر کا حساب لگانے کا طریقہ یہ ہے: پہلے ہر کندل کی تبدیلی کی مقدار کا حساب لگایا جاتا ہے، پھر اس کندل کا والیوم لیا جاتا ہے، پھر تبدیلی کی مقدار کو والیوم سے ضرب دے کر اس کندل کی مقداری طاقت حاصل کی جاتی ہے۔ اس مقداری طاقت پر RSI کا حساب لگایا جاتا ہے، اور N دورانیے کی اوسط لے کر اڈاپٹیو RSI انڈیکیٹر حاصل کیا جاتا ہے۔ یہ انڈیکیٹر مارکیٹ کے نچلے مقامات کو واضح طور پر شناخت کرنے کی صلاحیت رکھتا ہے۔

اس بنیاد پر، یہ حکمت عملی ملٹی ٹائم فریم ٹیکنالوجی بھی متعارف کراتی ہے، تاکہ بڑے ٹائم فریم پر سگنلز کی جانچ کی جا سکے اور مختصر مدت کے مارکیٹ شور سے بچا جا سکے۔ جب بڑے ٹائم فریم کی موونگ ایوریج نچلے مقام سے واپس مڑتی ہے، تو اسے اس حکمت عملی کے خرید کے موقع کے طور پر سمجھا جاتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ اڈاپٹیو RSI انڈیکیٹر کے ذریعے مارکیٹ کے مختصر مدت کے نچلے مقامات کی درست شناخت ہے، جو لو پوائنٹ ریورسل ٹریڈنگ کے لیے ایک موثر سگنل فراہم کرتا ہے۔ اس کے علاوہ، ملٹی ٹائم فریم ٹیکنالوجی کا اضافہ سگنلز کے معیار کو بھی بڑھاتا ہے اور مختصر مدت کے مارکیٹ شور سے بچاتا ہے۔

روایتی RSI انڈیکیٹر کے مقابلے میں، اڈاپٹیو RSI انڈیکیٹر میں مقداری طاقت کا حساب شامل کیا گیا ہے، جس سے یہ تیزی سے بدلتی کرپٹو کرنسی مارکیٹ کے لیے زیادہ حساس بن جاتا ہے، اور مارکیٹ کے نچلے مقامات کو پہلے اور زیادہ درست طریقے سے شناخت کر سکتا ہے، جو لو پوائنٹ ریورسل ٹریڈنگ کو ایک برتری فراہم کرتا ہے۔

مزید برآں، اس حکمت عملی میں ٹرینڈ فالو کرنے اور ریورسل ٹریڈنگ دونوں کی خوبیاں ہیں۔ جب مارکیٹ میں واضح رجحان نہ ہو، تو یہ ریورسل ٹریڈنگ کے ذریعے منافع کما سکتی ہے۔ جبکہ واضح بیل مارکیٹ میں، یہ رجحان کے ساتھ چل سکتی ہے۔

خطرات کا تجزیہ

اس حکمت عملی کا بنیادی خطرہ یہ ہے کہ نچلے مقامات کی شناخت کی درستگی 100% ضمانت شدہ نہیں ہے۔ مارکیٹ میں مختصر مدت کے اندر بڑے غیر معقول اتار چڑھاؤ ہو سکتے ہیں۔ اگر نچلا مقام مزید نیچے جاتا ہے، تو اسٹاپ لاس کے بڑے نقصان کا سامنا کرنا پڑ سکتا ہے۔

اس کے علاوہ، ملٹی ٹائم فریم کے درمیان بھی انحراف ہو سکتا ہے۔ اگر بڑے ٹائم فریم کا سگنل تاخیر کا شکار ہو، تو تجارت میں نقصان ہو سکتا ہے۔

خطرے کو کنٹرول کرنے کے لیے، یہ حکمت عملی ایک قدامت پسند اسٹاپ لاس میکانزم استعمال کرتی ہے، اور منافع کو بتدریج بہتر بنانے کے لیے مرحلہ وار منافع کی کتابت (ٹیک پروفٹ) مقرر کرتی ہے۔ اس کے علاوہ، اڈاپٹیو RSI کے پیرامیٹرز کو بھی مناسب طریقے سے ایڈجسٹ کر کے نچلے مقامات کی شناخت کی درستگی کو بہتر بنایا جا سکتا ہے۔

بہتری کے ممکنہ پہلو

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

اڈاپٹیو RSI انڈیکیٹر کے پیرامیٹرز کو بہتر بنانا تاکہ مارکیٹ کے نچلے مقامات کی شناخت کی درستگی بڑھے۔ مختلف دورانیے کے پیرامیٹرز آزمائے جا سکتے ہیں۔

-

غلط سگنلز سے بچنے کے لیے دوسرے انڈیکیٹرز (جیسے والیوم انڈیکیٹر) کو تصدیق کے طور پر شامل کرنا۔

-

اسٹاپ لاس میکانزم کو بہتر بنانا تاکہ منافع کے تناسب کو برقرار رکھتے ہوئے اسٹاپ لاس کی حد کو مناسب طور پر بڑھایا جا سکے اور زیادہ رجحان منافع حاصل کیا جا سکے۔

-

ٹائم فریم کے انتخاب کو بہتر بنانا تاکہ بڑے ٹائم فریم پر سگنلز کی وشوسنییتا یقینی بنائی جا سکے۔ روزانہ، ہفتہ وار وغیرہ جیسے بڑے ٹائم فریم کی موونگ ایوریجز کو آزمایا جا سکتا ہے۔

-

مختلف کرپٹو کرنسیوں پر اس حکمت عملی کے نتائج کی جانچ کرنا اور بہترین کرنسی کا انتخاب کرنا۔

خلاصہ

یہ ذہین مقداری لو پوائنٹ ریورسل حکمت عملی اڈاپٹیو RSI انڈیکیٹر اور ملٹی ٹائم فریم ٹیکنالوجی کے ذریعے مارکیٹ کے ممکنہ مختصر مدت کے نچلے مقامات کی شناخت کرتی ہے۔ اس کا ریورسل ٹریڈنگ کا انداز اسے غیر یقینی حالات میں اضافی منافع حاصل کرنے کے قابل بناتا ہے۔ ساتھ ہی، یہ واضح رجحان والی مارکیٹ میں بھی رجحان کی پیروی کر سکتی ہے۔ مسلسل بہتری کے ذریعے، یہ حکمت عملی زیادہ قابل اعتماد تجارتی سگنلز حاصل کر سکتی ہے، جس سے طویل مدتی مستحکم منافع حاصل ہو سکتا ہے۔

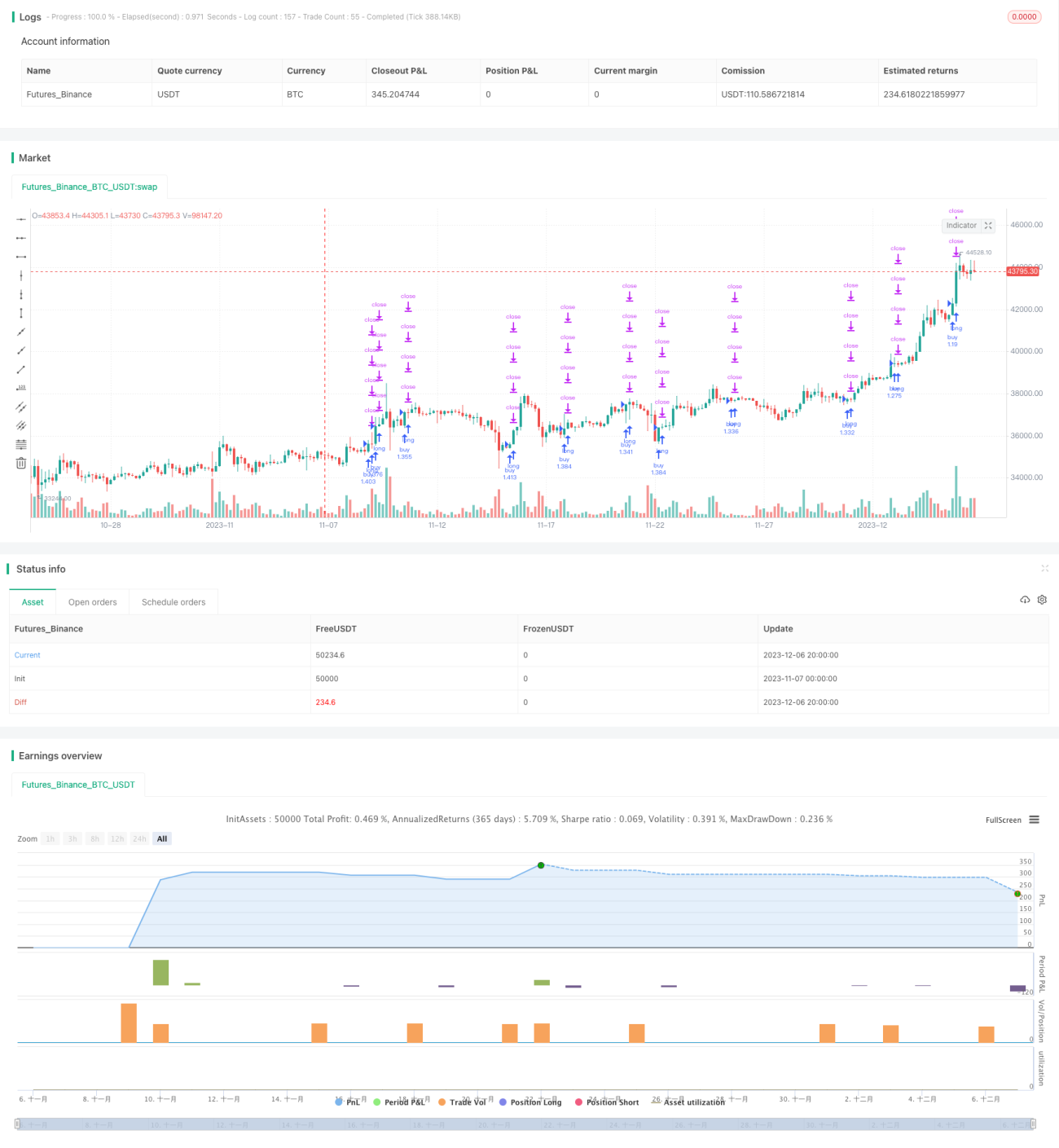

/*backtest

start: 2023-11-07 00:00:00

end: 2023-12-07 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © theCrypster 2020

//@version=4

strategy(title = "Low Scanner strategy crypto", overlay = false, pyramiding=1,initial_capital = 1000, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.075)- 1