مسلسل بلند مقامات بریک آؤٹ حکمت عملی

خلاصہ

اس حکمت عملی کا بنیادی منطق یہ ہے کہ لگاتار این (N) کینڈلز کے اختتامی قیمتوں میں مسلسل اضافہ کا پتہ لگایا جائے۔ اگر ایسا ہو تو لانگ پوزیشن لی جائے؛ ورنہ پوزیشن بند کر دی جائے۔ اس طرح اسٹاک کی قیمت میں اضافے کے رجحان کو پکڑ کر منافع کمایا جا سکتا ہے۔

حکمت عملی کا طریقہ کار

اس حکمت عملی کا بنیادی انڈیکیٹر nCounter ہے، جو موجودہ کینڈل کی اختتامی قیمت (close) اور ابتدائی قیمت (open) کا موازنہ کر کے قیمت میں اضافے کا تعین کرتا ہے۔

خاص طور پر، اگر close[1] >= open[1] ہو تو nCounter میں 1 کا اضافہ ہوتا ہے، جو اضافے کی نشاندہی کرتا ہے۔ اگر close[1] < open[1] ہو تو nCounter کو دوبارہ 0 پر سیٹ کر دیا جاتا ہے۔ اس طرح لگاتار بڑھنے والی کینڈلز کی گنتی کی جاتی ہے۔

پھر nCounter کا پیرامیٹر nLength سے موازنہ کیا جاتا ہے۔ جب nCounter >= nLength ہوتا ہے تو سگنل C1 = 1 آتا ہے، ورنہ C1 = 0۔ یہاں nLength وہ تعداد ہے جو ہم متعین کرتے ہیں کہ سگنل پیدا کرنے کے لیے کتنی لگاتار بڑھتی ہوئی کینڈلز درکار ہیں۔

جب C1 = 1 کا سگنل ملتا ہے اور اس وقت کوئی پوزیشن نہیں ہے تو لانگ پوزیشن کھولی جاتی ہے۔ اگر پہلے سے لانگ پوزیشن موجود ہے تو اسے برقرار رکھا جاتا ہے۔

اس کے علاوہ، اس حکمت عملی میں سٹاپ لاس (Stop Loss) اور ٹیک پرافٹ (Take Profit) کی شرائط بھی رکھی گئی ہیں۔ اگر قیمت داخلے کی قیمت سے ایک خاص فیصد نیچے آ جائے تو سٹاپ لاس لگا کر پوزیشن بند کر دی جاتی ہے، اور اگر قیمت ایک خاص فیصد اوپر چلی جائے تو منافع بک کر لیا جاتا ہے۔

فوائد کا تجزیہ

یہ ایک عام ٹرینڈ فالونگ (Trend Following) حکمت عملی ہے، جس کے درج ذیل فوائد ہیں:

- اسٹاک کی قیمت میں اضافے کے رجحان سے فائدہ اٹھایا جا سکتا ہے، یہ ایک بہترین لانگ سٹریٹیجی ہے۔

- لگاتار این کینڈلز کا بڑھنا بطور انٹری سگنل جھوٹے بریک آؤٹ (False Breakout) کو فلٹر کرنے میں مدد دیتا ہے اور غیر ضروری ٹریڈز کو کم کرتا ہے۔

- سٹاپ لاس اور ٹیک پرافٹ کی شرائط نیچے کی طرف خطرے کو محدود کرنے اور منافع کو محفوظ کرنے میں معاون ہیں۔

- حکمت عملی کا منطق سادہ اور واضح ہے، جسے سمجھنا اور تبدیل کرنا آسان ہے۔

- پیرامیٹر nLength کو ایڈجسٹ کر کے ٹریڈنگ کی فریکوئنسی کو کنٹرول کیا جا سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں، خاص طور پر درج ذیل پہلوؤں میں:

- اگر قیمت میں اضافے کا رجحان پلٹ جائے تو بروقت سٹاپ لاس نہ لگنے سے بڑا نقصان ہو سکتا ہے۔

- nLength کا پیرامیٹر بہت بڑا ہونے کی صورت میں اچھے انٹری مواقع ضائع ہو سکتے ہیں۔

- اس میں مارکیٹ کے مجموعی ماحول (بیس) کو مدنظر نہیں رکھا گیا، جس کی وجہ سے جب مارکیٹ گر رہی ہو تو لانگ پوزیشن رکھنا نقصان دہ ہو سکتا ہے۔

- مختلف اسٹاک کی خصوصیات کے مطابق پیرامیٹرز کو ایڈجسٹ نہیں کیا گیا، اس لیے ایک ہی پیرامیٹر کچھ اسٹاک کے لیے موزوں نہیں ہو سکتا۔

ان خطرات کو کم کرنے کے لیے ہم سخت سٹاپ لاس شرائط رکھ سکتے ہیں، nLength پیرامیٹر کو بہتر بنا سکتے ہیں، مارکیٹ کے مجموعی رجحان کا تعین کرنے والے اصول شامل کر سکتے ہیں، یا مختلف اسٹاک کے لیے الگ الگ پیرامیٹرز ٹیسٹ کر سکتے ہیں۔ بہرحال، کسی بھی حکمت عملی سے نقصان کو مکمل طور پر ختم نہیں کیا جا سکتا، اور یہ تاجر کے خطرے کے رواداری سے مطابقت رکھتی ہے۔

بہتر بنانے کے ممکنہ پہلو

مندرجہ بالا خطرات کو مدنظر رکھتے ہوئے، ہم اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنا سکتے ہیں:

- ٹریلنگ سٹاپ (Trailing Stop) یا مووِنگ سٹاپ (Moving Stop) شامل کریں۔ یہ قیمت کی تبدیلی کے مطابق سٹاپ کی پوزیشن کو ایڈجسٹ کرے گا، جس سے نقصان کا خطرہ کم ہوگا۔

- nLength پیرامیٹر کو بہتر بنائیں۔ مختلف اقسام کے اسٹاک کے لیے الگ الگ ٹیسٹ کر کے مناسب قدریں معلوم کی جا سکتی ہیں۔

- مارکیٹ کے مجموعی ماحول کا تعین شامل کریں، مثلاً جب مارکیٹ گر رہی ہو تو ٹریڈنگ روک دیں تاکہ مخالف سمت میں ٹریڈنگ سے ہونے والے اضافی نقصان سے بچا جا سکے۔

- حجم (Volume) جیسے دیگر عوامل کو بطور معاون شرط شامل کریں، جیسے کہ قیمت میں اضافے کے دوران حجم میں اضافہ ہو، تاکہ بریک آؤٹ کی درستگی یقینی ہو۔

- ڈرا ڈاؤن (Drawdown) کنٹرول سیٹ کریں، جیسے کہ سب سے بڑا قابل اجازت نقصان کا فیصد، مسلسل نقصان کی زیادہ سے زیادہ تعداد وغیرہ، تاکہ خود کار طریقے سے سٹاپ لگ کر مجموعی نقصان کو محدود کیا جا سکے۔

خلاصہ

یہ حکمت عملی لگاتار این (N) بڑھتی ہوئی کینڈلز کا پتہ لگا کر قیمت میں اضافے کے رجحان کو پکڑتی ہے، اور مؤثر طریقے سے ٹرینڈ فالونگ کر سکتی ہے۔ اس کے فوائد میں سادہ منطق، پیرامیٹرز میں لچک، اور جھوٹے بریک آؤٹ کو فلٹر کرنا شامل ہیں۔ تاہم، اس میں کچھ خطرات بھی ہیں، جنہیں کم کرنے کے لیے سٹاپ لاس، پیرامیٹر آپٹیمائزیشن، اور مارکیٹ کے ماحول کا تعین جیسے ماڈیولز شامل کرنے کی ضرورت ہے تاکہ حکمت عملی زیادہ جامع اور مستحکم ہو سکے۔ مجموعی طور پر، یہ حکمت عملی کوانٹیٹیٹو ٹریڈنگ کے لیے ایک قابل قدر بنیادی ماڈل فراہم کرتی ہے، جسے مسلسل بہتر بنا کر ایک طاقتور ٹریڈنگ ٹول بنایا جا سکتا ہے۔

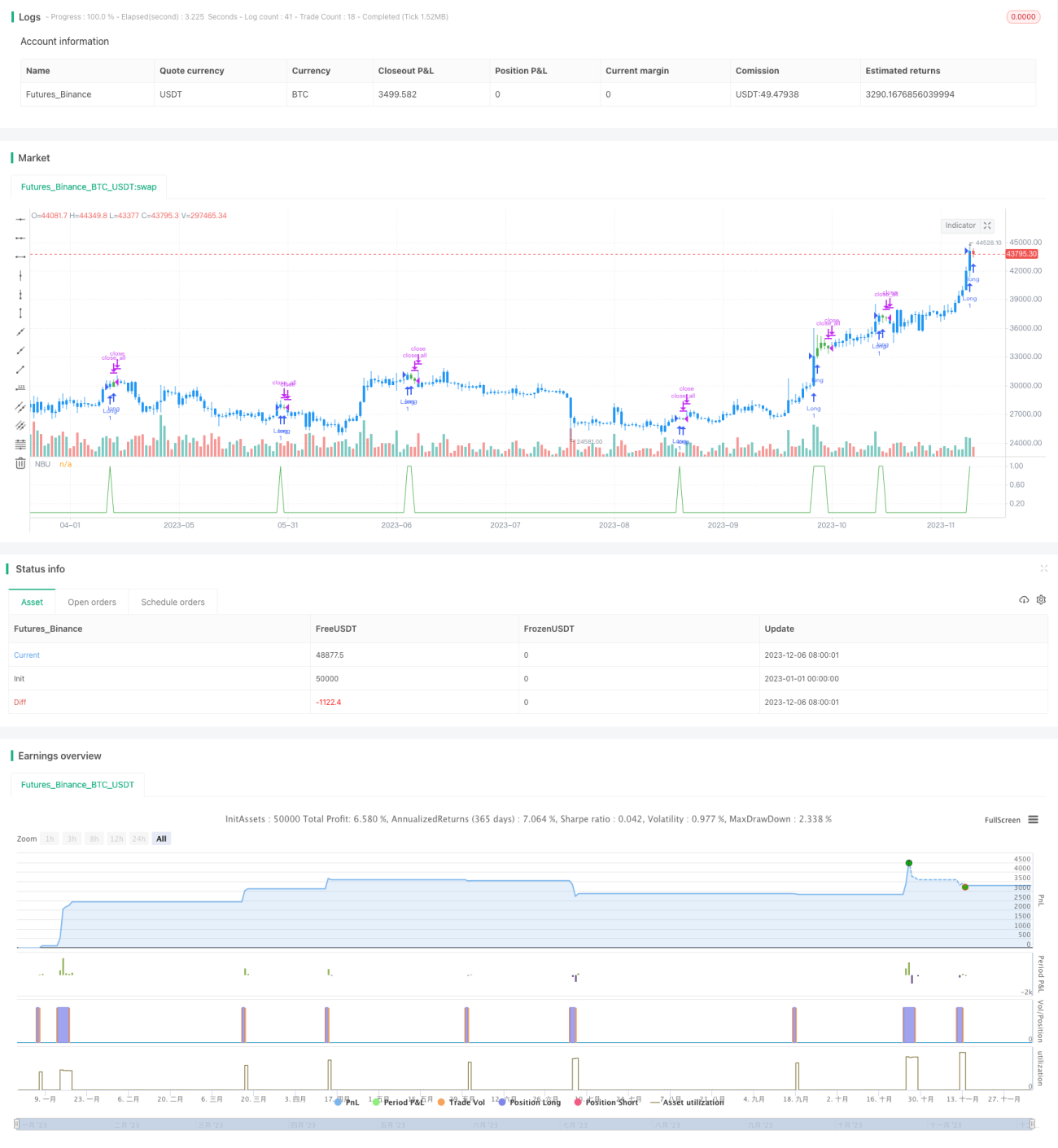

/*backtest

start: 2023-01-01 00:00:00

end: 2023-12-07 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/02/2020

// Evaluates for n number of consecutive higher closes. Returns a value - 1