دوہرا ریورسل پائیوٹ پوائنٹ ایکسپونینشل موونگ ایوریج حکمت عملی

خلاصہ

یہ حکمت عملی ریورسل ٹریڈنگ اور متحرک سپورٹ ریزسٹنس کا امتزاج ہے۔ یہ اسٹوکاسٹک انڈیکیٹر کا استعمال کرتے ہوئے مارکیٹ کے ممکنہ موڑ کا تعین کرتی ہے اور اسی دن کی اونچی، نیچی اور اختتامی قیمتوں کی بنیاد پر متحرک سپورٹ اور ریزسٹنس لیولز کا حساب لگاتی ہے۔ جب دونوں حکمت عملیوں کے سگنل بیک وقت خرید یا فروخت کا اشارہ دیں تو آرڈر دیا جاتا ہے۔ یہ حکمت عملی مختصر سے درمیانی مدت کی ٹریڈنگ کے لیے موزوں ہے۔

حکمت عملی کا اصول

ریورسل حکمت عملی

ریورسل حکمت عملی اس اصول پر مبنی ہے: جب مارکیٹ زیادہ قیمتی یا کم قیمتی ہو جائے تو قیمت عام طور پر واپس اپنی مناسب قیمت کی حد میں آ جاتی ہے۔ خاص طور پر، یہ ریورسل حکمت عملی Ulf Jensen کے اصول سے اخذ کی گئی ہے:

جب اختتامی قیمت لگاتار دو دن پچھلی اختتامی قیمت سے اوپر ہو اور 9 دن کا Slow K 50 سے نیچے ہو تو لانگ (خرید) کریں؛ جب اختتامی قیمت لگاتار دو دن پچھلی اختتامی قیمت سے نیچے ہو اور 9 دن کا Fast K 50 سے اوپر ہو تو شارٹ (فروخت) کریں۔

متحرک سپورٹ ریزسٹنس حکمت عملی

متحرک سپورٹ ریزسٹنس حکمت عملی ہر روز پچھلے دن کی اونچی، نیچی اور اختتامی قیمت کی بنیاد پر اسی دن کے سپورٹ اور ریزسٹنس لیولز کا حساب لگاتی ہے۔ حساب کتاب اس طرح ہے:

مرکزی نقطہ (Pivot) = (اونچی قیمت + نیچی قیمت + اختتامی قیمت) / 3

سپورٹ 1 = مرکزی نقطہ - (اونچی قیمت - مرکزی نقطہ)

ریزسٹنس 1 = مرکزی نقطہ + (مرکزی نقطہ - نیچی قیمت)

جب اسی دن کی اختتامی قیمت ریزسٹنس 1 سے اوپر ہو تو لانگ کریں، جب اسی دن کی اختتامی قیمت سپورٹ 1 سے نیچے ہو تو شارٹ کریں۔

دوہرا سگنل

یہ حکمت عملی ریورسل حکمت عملی اور متحرک سپورٹ ریزسٹنس حکمت عملی کو یکجا کرتی ہے۔ صرف اس صورت میں آرڈر دیا جاتا ہے جب دونوں کے سگنل بیک وقت آئیں۔ اس سے کچھ شور والی ٹریڈز کو فلٹر کیا جا سکتا ہے اور استحکام میں اضافہ ہوتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ ریورسل حکمت عملی اور متحرک سپورٹ ریزسٹنس حکمت عملی دونوں کے فوائد یکجا کرتی ہے۔ یہ مارکیٹ کے موڑ پر بڑی حرکتوں کو پکڑ سکتی ہے اور ساتھ ہی اسی دن کی قیمت اور اہم پوائنٹس کے تعلق کی بنیاد پر رخ کا تعین بھی کر سکتی ہے۔ کسی ایک حکمت عملی کے مقابلے میں، یہ شور والی ٹریڈز کو فلٹر کر کے استحکام بڑھا سکتی ہے۔

اس کے علاوہ، اس حکمت عملی میں پیرامیٹرز کم ہیں اور اسے آسانی سے نافذ اور بہتر بنایا جا سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں مندرجہ ذیل خطرات بھی شامل ہیں:

-

ریورسل ناکام ہونے کا خطرہ۔ مارکیٹ کی قیمت ضرورت سے زیادہ بڑھ یا گھٹ سکتی ہے، اور ریورسل سگنل آنے کے بعد قیمت بغیر کسی حقیقی پلٹاؤ کے برابر چلتی رہے گی۔

-

سپورٹ یا ریزسٹنس ٹوٹ جانے کا خطرہ۔ اسی دن کی قیمت حسابی سپورٹ یا ریزسٹنس لیول کو توڑ سکتی ہے، جس سے غلط سگنل پیدا ہوتے ہیں۔

-

دوہرا سگنل بہت زیادہ قدامت پسند ہونے کی وجہ سے موقع چھوٹ جانے کا خطرہ۔ دوہرے سگنل کا طریقہ کار بہت سے ٹریڈنگ مواقع کو فلٹر کر سکتا ہے۔

حل:

-

اہم سپورٹ اور ریزسٹنس لیولز کی شناخت کے لیے پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کریں۔

-

نقصان کو محدود کرنے کے لیے اسٹاپ لاس استعمال کریں۔

-

مزید ٹریڈنگ مواقع کو برقرار رکھنے کے لیے دوہرے سگنل کے اصولوں کو مناسب طریقے سے ایڈجسٹ کریں۔

بہتری کے ممکنہ راستے

اس حکمت عملی کو مندرجہ ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

اسٹوکاسٹک انڈیکیٹر کے مختلف پیرامیٹرز کو جانچیں تاکہ ریورسل سگنلز کی حساسیت معلوم ہو۔

-

طویل مدت کے رجحان کو ٹریک کرنے کے لیے مختلف موونگ ایوریج سسٹمز کو جانچیں۔

-

مارکیٹ کی ساخت کا اندازہ لگانے کے لیے دیگر عوامل شامل کریں، جیسے والیوم انرجی انڈیکیٹر۔

-

دوہرے سگنل کے اصولوں کو بہتر بنائیں تاکہ مزید ٹریڈنگ مواقع مل سکیں۔

-

خطرہ کنٹرول کرنے کے لیے اسٹاپ لاس کی حکمت عملی شامل کریں۔

خلاصہ

یہ حکمت عملی ریورسل ٹریڈنگ اور متحرک سپورٹ ریزسٹنس کے فیصلے کو یکجا کرتی ہے۔ یہ مارکیٹ کے موڑ پر بڑا منافع کما سکتی ہے اور ساتھ ہی اسی دن کی قیمت اور اہم پوائنٹس کے تعلق سے رجحان کی سمت کا تعین بھی کر سکتی ہے۔ کسی ایک حکمت عملی کے مقابلے میں، یہ شور کو فلٹر کرتی ہے اور زیادہ مستحکم ہوتی ہے۔ اس حکمت عملی کے پیرامیٹرز کو مناسب طریقے سے بہتر بنایا جا سکتا ہے اور نتائج بہتر کرنے کے لیے دیگر انڈیکیٹرز کا بھی تجربہ کیا جا سکتا ہے۔

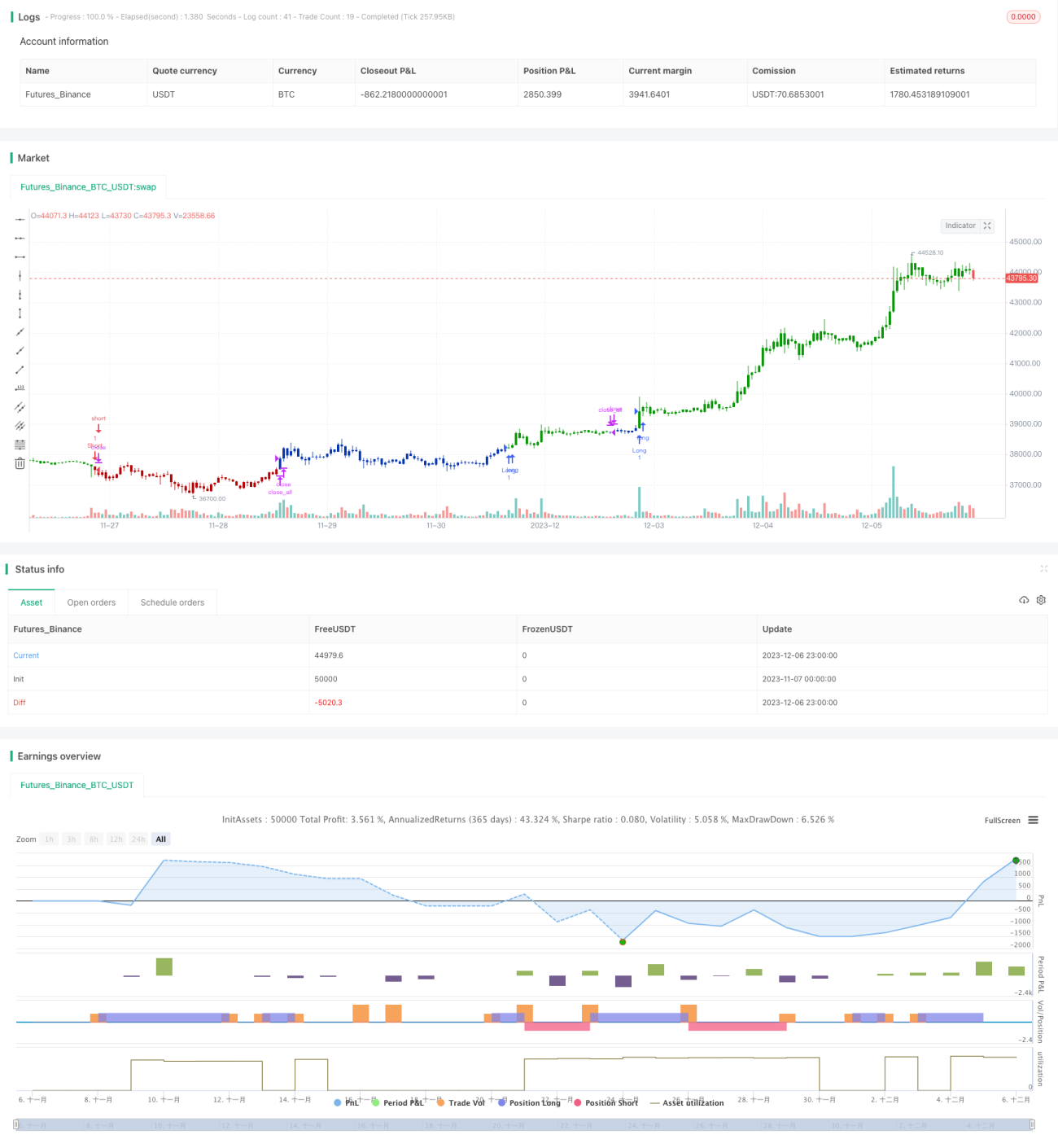

/*backtest

start: 2023-11-07 00:00:00

end: 2023-12-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/03/2020

// This is combo strategies for get a cumulative signal. - 1