کچھوا بریک آؤٹ پل بیک انکولی تجارتی حکمت عملی

خلاصہ

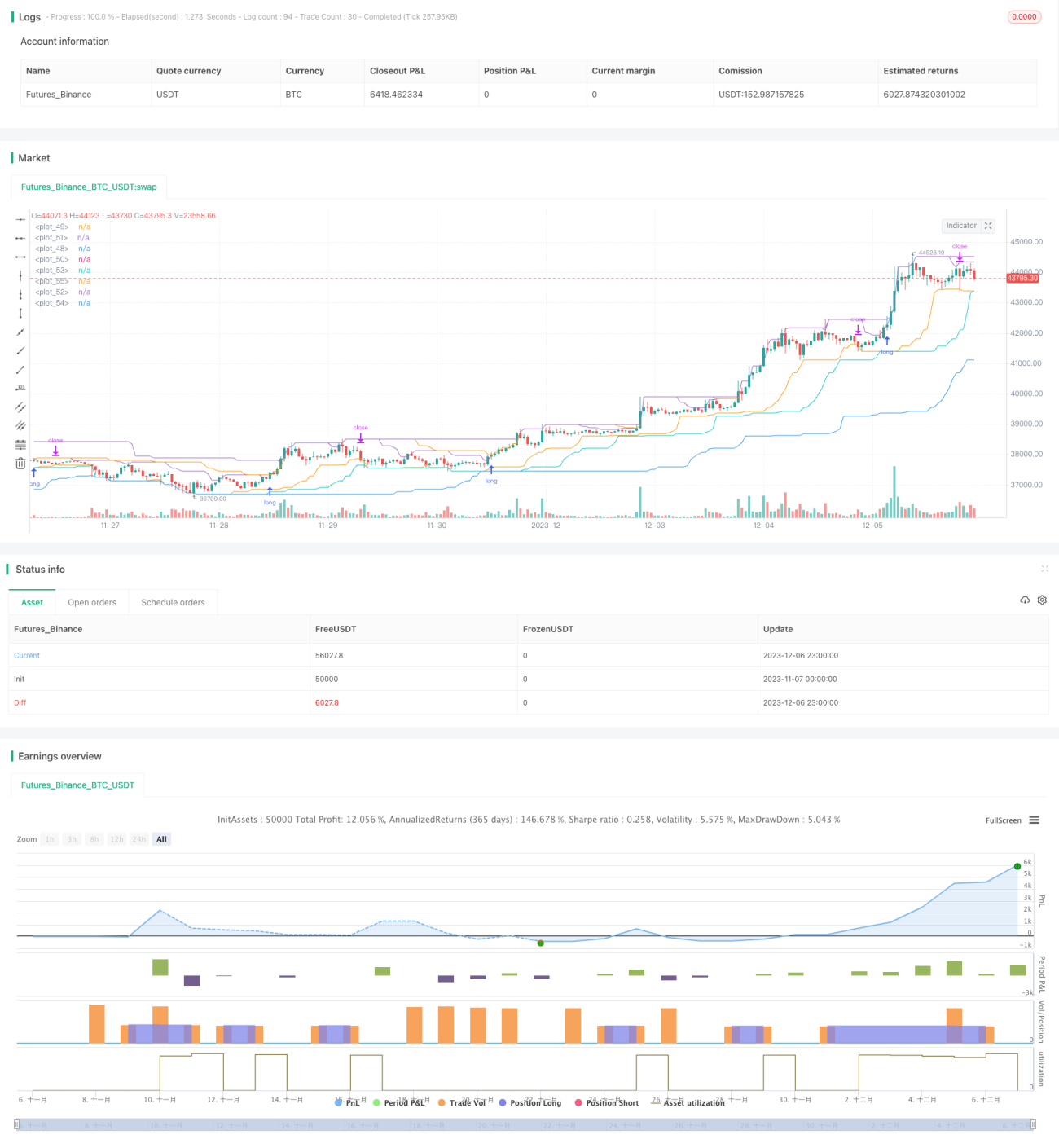

یہ حکمت عملی بنیادی طور پر رجحان کی بریک تھرو کے اصول پر مبنی ہے، جس میں چینل بریک تھرو کا طریقہ استعمال کیا گیا ہے اور تیز رفتار اور سست رفتار ڈبل ٹریک بریک تھرو کے ذریعے رجحان کی سمت کا تعین کیا جاتا ہے۔ اس حکمت عملی میں بریک تھرو انٹریز اور پل بیک ایگزٹس کی دوہری حفاظت موجود ہے جو مارکیٹ کی اچانک تبدیلیوں سے مؤثر طریقے سے نمٹ سکتی ہے۔ اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ اکاؤنٹ کے ڈرا ڈاؤن کو ریئل ٹائم میں مانیٹر کر سکتی ہے، اور جب ڈرا ڈاؤن ایک خاص تناسب سے تجاوز کر جاتا ہے تو یہ پوزیشن کے سائز کو فعال طور پر کم کر دیتی ہے۔ اس سے حکمت عملی مارکیٹ کے خطرے اور اکاؤنٹ کی خطرے سے نمٹنے کی صلاحیت کو مؤثر طریقے سے کنٹرول کر سکتی ہے۔

حکمت عملی کا اصول

-

تیز اور سست دوہری ٹریک: تیز اور سست لائنوں کا استعمال کرتے ہوئے چینلز بنائے جاتے ہیں۔ تیز لائن کی رفتار تیز ہوتی ہے، جبکہ سست لائن زیادہ ہموار ہوتی ہے۔ دوہری ٹریک بریک تھرو کے ذریعے رجحان کی سمت کا تعین کیا جاتا ہے۔

-

بریک تھرو انٹریز: جب قیمت اوپر کی چینل کو توڑتی ہے تو لانگ میں جائیں، اور جب نیچے کی چینل کو توڑتی ہے تو شارٹ میں جائیں۔ اسٹاپ لاس آرڈر کے ذریعے خطرے کو کم کیا جاتا ہے۔

-

پل بیک ایگزٹس: زیادہ سے زیادہ ڈرا ڈاؤن کی ریئل ٹائم مانیٹرنگ کی جاتی ہے۔ جب ڈرا ڈاؤن پل بیک ایگزٹ پوائنٹ تک پہنچ جاتا ہے تو فعال طور پر اسٹاپ لاس لگا کر پوزیشن بند کر دی جاتی ہے۔ پل بیک ایگزٹ پوائنٹ کو مارکیٹ کے حالات کے مطابق ایڈجسٹ کیا جا سکتا ہے۔

-

پوزیشن سائز کی خود موافقت: پوزیشنوں کی تعداد اکاؤنٹ کی ایکویٹی کے مطابق ریئل ٹائم میں ایڈجسٹ کی جاتی ہے تاکہ مارکیٹ کے خطرے سے بچا جا سکے۔ اکاؤنٹ کا ڈرا ڈاؤن جتنا زیادہ ہوگا، پوزیشنیں اتنی ہی کم ہوں گی۔ خطرے سے نمٹنے کی صلاحیت زیادہ مضبوط ہوتی ہے۔

حکمت عملی کے فوائد

-

دوہری ٹریک چینل + بریک تھرو انٹریز، رجحان کی تشخیص زیادہ درست ہوتی ہے۔

-

اسٹاپ لاس اور ٹیک پرافٹ کا طریقہ کار، ایک ہی ٹریڈ کے نقصان کو مؤثر طریقے سے محدود کرتا ہے۔

-

اکاؤنٹ کے ڈرا ڈاؤن کی ریئل ٹائم مانیٹرنگ، پوزیشن سائز کو فعال طور پر ایڈجسٹ کرنا، مارکیٹ کے خطرے کو کم کرنا۔

-

پوزیشن سائز کا اکاؤنٹ کی ایکویٹی سے تعلق، خطرے سے نمٹنے کی مضبوط صلاحیت، مارکیٹ کی اچانک تبدیلیوں سے نمٹنے کی صلاحیت۔

حکمت عملی کے خطرات

-

بڑے اتار چڑھاؤ والی مارکیٹ میں، ڈرا ڈاؤن کنٹرول ناکام ہو سکتا ہے، جس سے نقصان بڑھ سکتا ہے۔

-

تیز لائن جب نیوٹرل زون میں داخل ہوتی ہے تو متعدد بیکار بریک تھرو سگنل ظاہر ہو سکتے ہیں۔

-

سست لائن بہت زیادہ ہموار ہوتی ہے، تیزی سے ریورسل ہونے والی مارکیٹ کو بروقت پکڑنے سے قاصر رہتی ہے۔

-

لانگ اور شارٹ کو ملا کر استعمال کرنے پر، دونوں طرف کی پوزیشنوں میں پھنسنے کا خطرہ ہوتا ہے۔

حکمت عملی کی بہتری کے امکانات

-

بڑے اتار چڑھاؤ والی مارکیٹ کے لیے، ڈرا ڈاؤن کے لیے زیادہ برداشت کی حد مقرر کی جا سکتی ہے تاکہ ضرورت سے زیادہ اسٹاپ لاس سے بچا جا سکے۔

-

نیوٹرل زون میں فلٹر شامل کیا جا سکتا ہے تاکہ نیوٹرل زون میں بیکار سگنلز سے بچا جا سکے۔

-

سست لائن چینل کے پیرامیٹرز کو بہتر بنایا جا سکتا ہے تاکہ تیز رفتار مارکیٹ کے لیے ردعمل کی رفتار بڑھائی جا سکے۔

-

پوزیشن کھولنے کے لیے ترتیب کے قواعد شامل کیے جا سکتے ہیں تاکہ دونوں طرف کی پوزیشنوں میں پھنسنے سے بچا جا سکے۔

خلاصہ

مجموعی طور پر یہ حکمت عملی درمیانی تا طویل المدت رجحان کی ٹریڈنگ کے لیے ایک مؤثر حکمت عملی ہے۔ اس حکمت عملی کا سب سے بڑا فائدہ ریئل ٹائم ڈرا ڈاؤن مانیٹرنگ اور پوزیشن سائز کی متحرک ایڈجسٹمنٹ ہے۔ اس سے حکمت عملی خود بخود پوزیشن کے سائز کو ایڈجسٹ کر سکتی ہے اور اس میں مارکیٹ کے مطابق ڈھلنے کی مضبوط صلاحیت ہوتی ہے۔ جب مارکیٹ میں بڑی اچانک تبدیلی یا قیمت میں اتار چڑھاؤ آتا ہے تو حکمت عملی خود بخود پوزیشن کا سائز کم کر دیتی ہے، جس سے نقصان کو بڑھنے سے مؤثر طریقے سے روکا جا سکتا ہے۔ یہ بہت سی روایتی حکمت عملیوں کے لیے ممکن نہیں ہے۔ مجموعی طور پر، اس حکمت عملی کا تصور نیا ہے اور اس میں عملی استعمال کی مضبوط صلاحیت موجود ہے۔ یہ تلاش اور بہتری کے لیے قابل قدر ہے۔

//Noro

//2020

//Original idea from «Way of the Turtle: The Secret Methods that Turned Ordinary People into Legendary Traders» (2007, CURTIS FAITH, ISBN: 9780071486644)

//@version=4

strategy("Noro's Turtles Strategy", shorttitle = "Turtles str", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 100, commission_value = 0.1)

//Settings

needlong = input(true, title = "Long")

needshort = input(false, title = "Short")

sizelong = input(100, defval = 100, minval = 1, maxval = 10000, title = "Lot long, %")- 1