OBV اشارے پر مبنی اہرام حکمت عملی

جائزہ

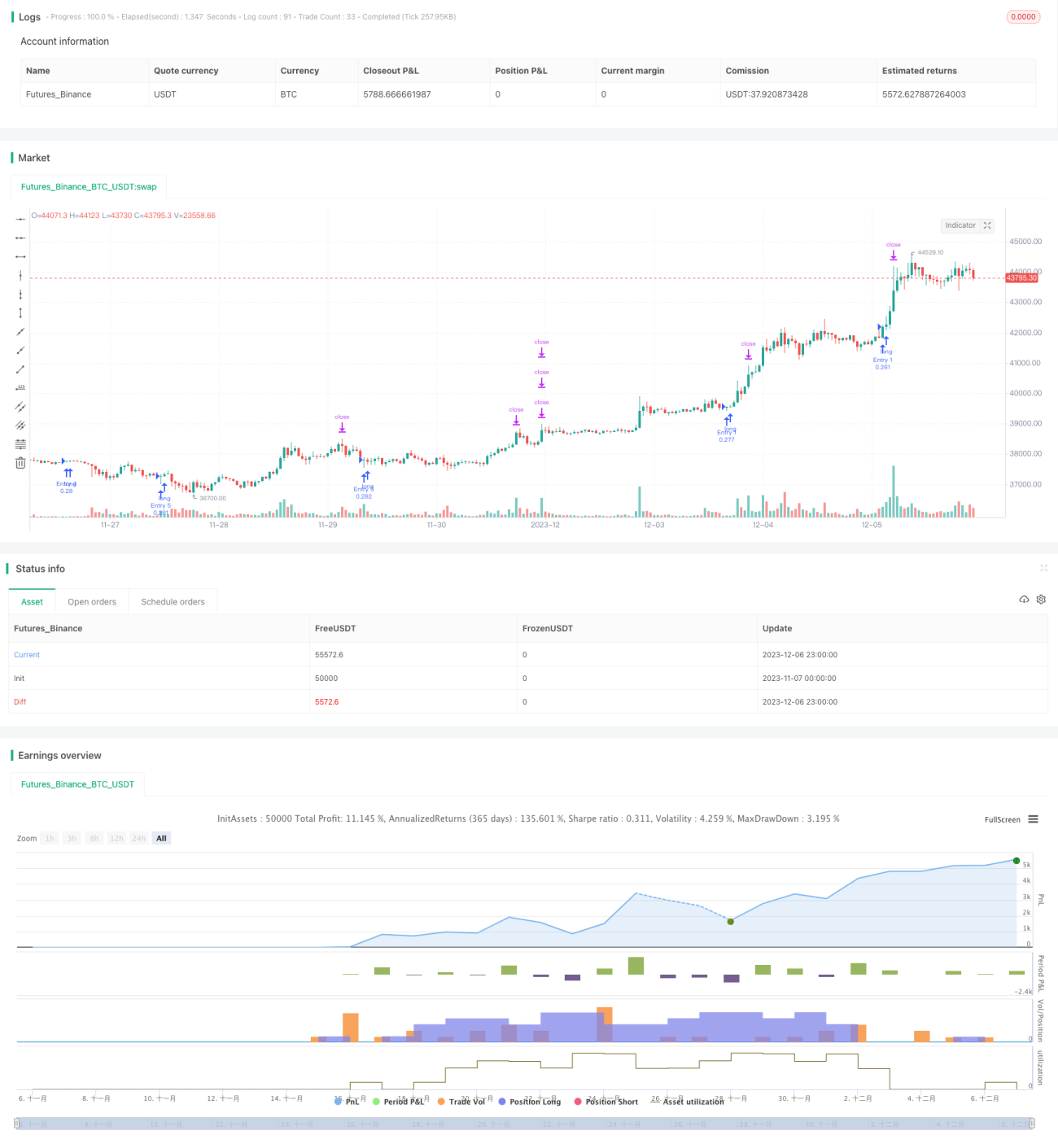

یہ حکمت عملی جس کا نام "OBV اہرام" ہے، OBV انڈیکیٹر کی بنیاد پر پوزیشن کھولنے کی حکمت عملی وضع کرتی ہے اور اہرامی طریقے سے پوزیشن میں اضافہ کرتی ہے، یعنی جب رجحان ظاہر ہو تو کئی بار قسطوں میں پوزیشن بڑھائی جاتی ہے تاکہ رجحان کی پیروی کرتے ہوئے منافع حاصل کیا جا سکے۔

حکمت عملی کا اصول

یہ حکمت عملی OBV انڈیکیٹر کا استعمال کرتے ہوئے رجحان کی سمت کا تعین کرتی ہے۔ OBV انڈیکیٹر حجم میں تبدیلی کی بنیاد پر قیمت کے رجحان کا اندازہ لگاتا ہے، کیونکہ حجم میں تبدیلی مارکیٹ کے شرکاء کے رویے کو ظاہر کرتی ہے۔ جب OBV صفر کی لکیر کو اوپر سے کراس کرتا ہے تو یہ خریداری کی طاقت میں اضافے اور تیزی کے رجحان کے قیام کی نشاندہی کرتا ہے۔ جب OBV صفر کی لکیر کو نیچے سے کراس کرتا ہے تو یہ فروخت کی طاقت میں اضافے اور مندی کے رجحان کے قیام کی نشاندہی کرتا ہے۔

یہ حکمت عملی اس بات کا تعین کرتی ہے کہ آیا OBV صفر کی لکیر کو اوپر سے کراس کر رہا ہے، تاکہ تیزی کے رجحان کی تصدیق کی جا سکے۔ جب تیزی کا رجحان قائم ہو جاتا ہے تو اہرامی انداز میں پوزیشن بڑھانے کے قواعد مرتب کیے جاتے ہیں، جس میں زیادہ سے زیادہ 7 بار پوزیشن میں اضافہ کیا جا سکتا ہے۔ رجحان کی پیروی کرتے ہوئے منافع حاصل کیا جاتا ہے اور منافع کا تعین کرنے والے اور نقصان روکنے والے نکات مقرر کیے جاتے ہیں۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ رجحان کو پکڑ سکتی ہے، اہرامی انداز میں پوزیشن بڑھانے کے ذریعے رجحان کے ساتھ چلتی ہے اور اس میں منافع کا بڑا امکان ہوتا ہے۔ اس کے علاوہ، حکمت عملی میں رسک کنٹرول مناسب ہے کیونکہ اس میں منافع بند کرنے اور نقصان روکنے کے نکات موجود ہیں۔

خاص طور پر، فوائد درج ذیل ہیں:

- OBV کے ذریعے رجحان کی سمت کا درست تعین؛

- اہرامی انداز میں پوزیشن بڑھانے کا طریقہ جو رجحان کے ساتھ منافع حاصل کرنے میں مدد دیتا ہے؛

- منافع بند کرنے اور نقصان روکنے کے نکات جو رسک کو کنٹرول کرتے ہیں؛

- حکمت عملی کی منطق سادہ اور واضح ہے، جسے سمجھنا آسان ہے۔

رسک کا تجزیہ

اس حکمت عملی کا بنیادی خطرہ دو پہلوؤں سے آتا ہے:

- OBV میں غلط فیصلہ، جس کی وجہ سے موقع ہاتھ سے جا سکتا ہے یا غلط پوزیشن کھولی جا سکتی ہے؛

- پوزیشن میں ضرورت سے زیادہ اضافہ، جس سے رسک بڑھ جاتا ہے۔

حل کے طریقے:

- OBV کے پیرامیٹرز کو بہتر بنانا تاکہ فیصلہ درست ہو؛

- پوزیشن میں اضافے کی تعداد کو مناسب حد تک محدود رکھنا تاکہ رسک قابل کنٹرول رہے۔

بہتری کے امکانات

اس حکمت عملی میں بہتری کے اہم امکانات:

- OBV پیرامیٹرز کی بہتری تاکہ فیصلے کی درستگی بڑھے؛

- پوزیشن میں اضافے کی تعداد اور رقم کی بہتری؛

- منافع بند کرنے اور نقصان روکنے کے نکات کی بہتری؛

- دیگر انڈیکیٹرز کے ساتھ ملا کر استعمال تاکہ OBV کے واحد استعمال کے خطرے سے بچا جا سکے۔

ان چیزوں کو بہتر بنانے کے بعد حکمت عملی زیادہ مستحکم، زیادہ قابل کنٹرول اور زیادہ قابل توسیع ہو سکتی ہے۔

خلاصہ

مجموعی طور پر یہ حکمت عملی بہت عملی ہے۔ یہ OBV انڈیکیٹر کا استعمال کرتے ہوئے رجحان کی سمت کا تعین کرتی ہے اور پھر اہرامی انداز میں پوزیشن بڑھا کر رجحان کی پیروی کرتی ہے۔ حکمت عملی کی منطق سادہ اور واضح ہے جسے سمجھنا اور بیک ٹیسٹ کرنا آسان ہے۔ اس میں عملی استعمال کی کافی قدر ہے۔ پیرامیٹرز، منافع بند کرنے/نقصان روکنے اور پوزیشن بڑھانے کے طریقہ کار کی گہری بہتری کے ذریعے اس حکمت عملی کے اثرات کو مزید بہتر بنایا جا سکتا ہے، اور اس پر مزید تحقیق کے قابل ہے۔

- 1