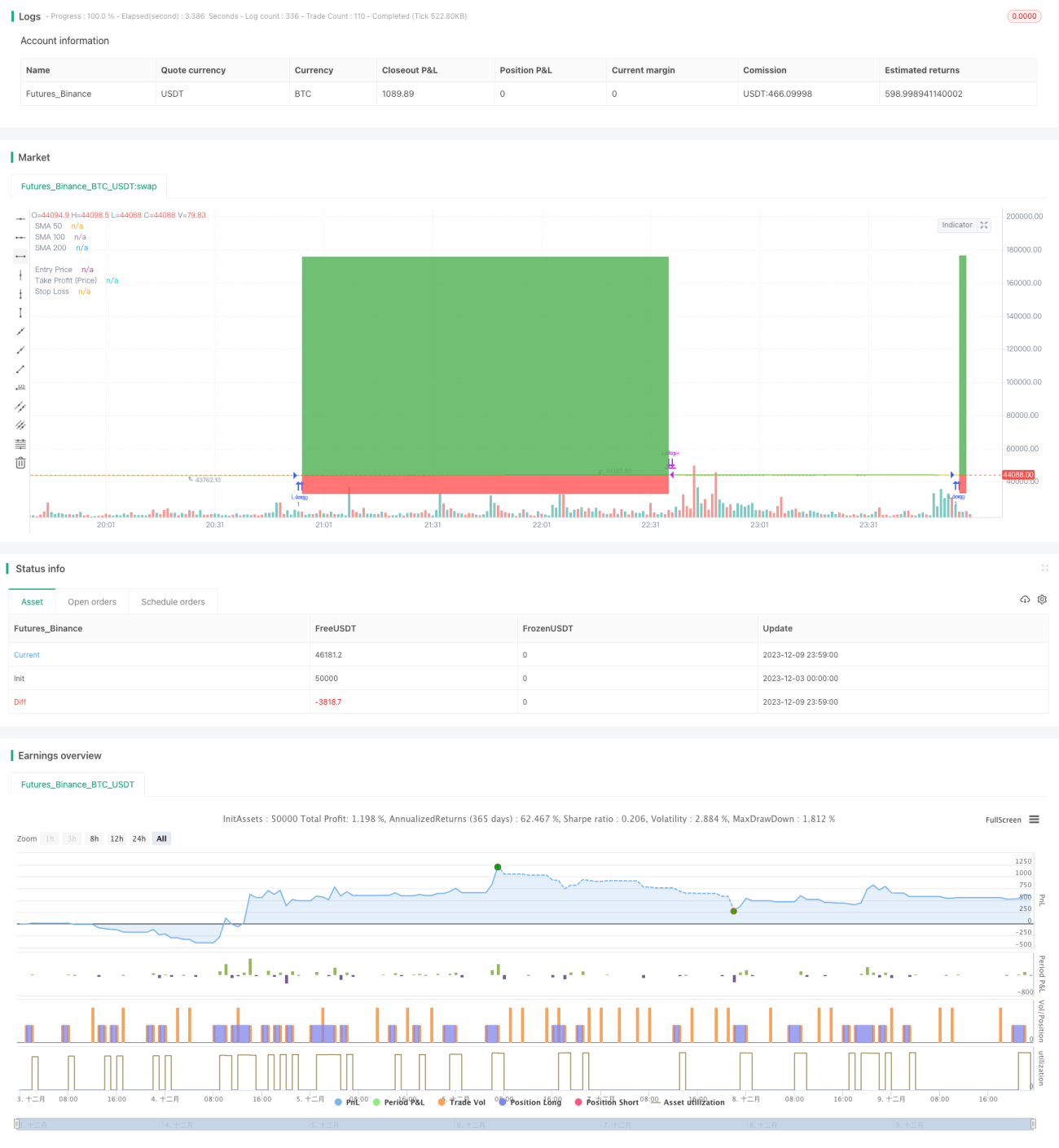

کلاسک گولڈن کراس موونگ ایوریج ٹریڈنگ حکمت عملی

جائزہ

گولڈن کراس موونگ ایوریج ٹریڈنگ اسٹریٹیجی ایک کلاسیکی مقداری ٹریڈنگ حکمت عملی ہے۔ یہ حکمت عملی مختلف ادوار کی موونگ ایوریجز کا استعمال کرتے ہوئے مارکیٹ کے رجحان کا تعین کرتی ہے اور خرید و فروخت کے فیصلے کرتی ہے۔ جب قلیل مدتی موونگ ایوریج طویل مدتی موونگ ایوریج کو اوپر سے عبور کرتی ہے تو اسے خریداری کا سگنل سمجھا جاتا ہے اور جب قلیل مدتی موونگ ایوریج طویل مدتی موونگ ایوریج کو نیچے سے عبور کرتی ہے تو اسے فروخت کا سگنل سمجھا جاتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی تین مختلف ادوار کی سادہ موونگ ایوریجز (SMA) پر مبنی ہے: 50 دن، 100 دن اور 200 دن۔ ٹریڈنگ کے مخصوص اصول درج ذیل ہیں:

-

اندراج کا سگنل: جب 50 دن کی موونگ ایوریج 100 دن کی موونگ ایوریج کو اوپر سے عبور کرتی ہے تو لمبی پوزیشن (لانگ) میں داخل ہوں۔

-

خارجی سگنل: جب 50 دن کی موونگ ایوریج 100 دن کی موونگ ایوریج کو نیچے سے عبور کرتی ہے تو پوزیشن بند کریں؛ یا جب اختتامی قیمت 100 دن کی موونگ ایوریج سے نیچے آجائے تو باہر نکلیں؛ یا جب 100 دن کی موونگ ایوریج 200 دن کی موونگ ایوریج کو نیچے سے عبور کرے تو باہر نکلیں۔

-

اسٹاپ لاس اور ٹیک پرافٹ: متحرک اسٹاپ لاس اور مقررہ اسٹاپ لاس مقرر کریں۔

یہ حکمت عملی موونگ ایوریج کی اس خوبی کا استعمال کرتی ہے کہ وہ مارکیٹ کی اوسط قیمت کا مؤثر طریقے سے تعین کر سکتی ہے۔ جب قلیل مدتی اوسط لائن طویل مدتی اوسط لائن کو اوپر سے عبور کرتی ہے تو اسے مارکیٹ میں اوپر کی طرف رجحان شروع ہونے کا اشارہ سمجھا جاتا ہے، اس لیے لمبی پوزیشن لی جاتی ہے۔ جب قلیل مدتی اوسط لائن طویل مدتی اوسط لائن کو نیچے سے عبور کرتی ہے تو اسے مارکیٹ کے نیچے کی طرف جانے کا اشارہ سمجھا جاتا ہے، اس لیے پوزیشن بند کر دی جاتی ہے۔ اس طرح مارکیٹ کے رجحان کو مؤثر طریقے سے پکڑا جا سکتا ہے۔

حکمت عملی کے فوائد

-

عمل درآمد آسان ہے۔ صرف تین مختلف ادوار کی موونگ ایوریجز استعمال کرکے اس حکمت عملی کی منطق تشکیل دی جا سکتی ہے۔

-

اس میں مضبوط استحکام ہے۔ موونگ ایوریج میں شور کو کم کرنے کی خصوصیت ہوتی ہے جو مارکیٹ کے بے ترتیب اتار چڑھاؤ کے اثرات کو مؤثر طریقے سے فلٹر کرتی ہے، جس سے سگنلز زیادہ مستحکم اور قابل اعتماد بنتے ہیں۔

-

بڑے رجحان کو آسانی سے پہچانا جا سکتا ہے۔ موونگ ایوریج مارکیٹ کی اوسط قیمت میں تبدیلی کے رجحان کو مؤثر طریقے سے ظاہر کرتی ہے اور مختصر اور طویل مدتی لائنوں کے کراس اوور کے ذریعے بڑی مارکیٹ کی تبدیلیوں کا اندازہ لگایا جا سکتا ہے۔

-

حسب ضرورت کی اعلیٰ صلاحیت۔ موونگ ایوریج کے ادوار کے امتزاج کا خود تعین کرکے مختلف سطحوں پر رسک کنٹرول حاصل کیا جا سکتا ہے۔

حکمت عملی کے خطرات

-

ممکنہ طور پر بہت سے جھوٹے سگنل پیدا کر سکتی ہے۔ جب مختصر اور طویل مدتی موونگ ایوریجز ایک دوسرے کے بہت قریب ہوں تو بار بار کراس اوور ہو سکتے ہیں، جس سے بہت سے بے اثر سگنل پیدا ہوتے ہیں۔

-

غیر متوقع واقعات پر فوری ردعمل ظاہر کرنے سے قاصر ہے۔ موونگ ایوریج قیمت کی تبدیلیوں پر نسبتاً سست ردعمل ظاہر کرتی ہے اور مارکیٹ کی اچانک خبروں اور بڑے واقعات پر حقیقی وقت میں ردعمل نہیں دے سکتی۔

-

مارکیٹ میں چھوٹی سطح کے اتار چڑھاؤ سے فائدہ حاصل نہیں کر سکتی۔ موونگ ایوریج کی شور کو کم کرنے والی خصوصیت کا مطلب یہ بھی ہے کہ یہ مارکیٹ میں چھوٹی سطح کے اتار چڑھاؤ سے فائدہ اٹھانے کے قابل نہیں ہے۔

-

پیرامیٹرز کا تعین کافی حد تک ساپیکش ہے۔ موونگ ایوریج کے ادوار کا انتخاب کافی حد تک ساپیکش ہے اور مختلف مارکیٹوں کے لیے بہترین پیرامیٹرز کا تعین کرنا ضروری ہے۔

حکمت عملی کی بہتری کے امکانی سمت

-

جھوٹے سگنلز کو کم کرنے کے لیے فلٹرنگ کی شرائط شامل کریں۔ مثال کے طور پر قیمت کی اتار چڑھاؤ کی حد کو فلٹر کے طور پر متعین کریں تاکہ صرف اس وقت ٹریڈنگ سگنل پیدا ہو جب ایک خاص حد سے تجاوز کیا جائے۔

-

دیگر اشاریوں کے ساتھ مجموعہ استعمال کریں۔ مثال کے طور پر اتار چڑھاؤ کے اشاریے، حجم کے اشاریے وغیرہ کے ساتھ مجموعہ استعمال کرنے سے سگنلز کی درستگی بڑھ سکتی ہے۔

-

خود کار اصلاح کا ماڈیول شامل کریں۔ مشین لرننگ جیسی ٹیکنالوجیز کے ذریعے موونگ ایوریجز کے دورانیے کے پیرامیٹرز کو متحرک طور پر بہتر بنائیں تاکہ وہ بیرونی مارکیٹ کے ماحول میں ہونے والی تبدیلیوں کے مطابق خود کو ڈھال سکیں۔

-

گہرے سیکھنے کے ماڈلز کو شامل کریں۔ موونگ ایوریج کی جگہ زیادہ جدید گہرے سیکھنے کے ماڈل استعمال کریں جن میں خصوصیات نکالنے اور ماڈلنگ کی زیادہ طاقتور صلاحیتیں ہوتی ہیں۔

خلاصہ

گولڈن کراس موونگ ایوریج ٹریڈنگ اسٹریٹیجی ایک عام رجحان پر عمل کرنے والی حکمت عملی ہے۔ یہ مارکیٹ کی اوسط قیمت میں تبدیلی کے رجحان کی عکاسی کرتی ہے، سادہ اور عملی ہے، اور ابتدائی افراد کے لیے سیکھنے کے لیے موزوں ہے۔ ساتھ ہی، اس حکمت عملی میں کچھ خامیاں بھی ہیں، جنہیں سگنل کے معیار کو بہتر بنانے، دیگر تکنیکی اشاریوں کے ساتھ مجموعہ استعمال کرنے، خود کار موافقت کا طریقہ کار متعارف کرانے وغیرہ کے ذریعے بہتر کیا جا سکتا ہے تاکہ حکمت عملی زیادہ پیچیدہ مارکیٹ کے حالات کے مطابق ڈھل سکے۔ مجموعی طور پر، اس حکمت عملی کی بہت زیادہ حوالہ جاتی اور تعلیمی اہمیت ہے۔

- 1