مزاحمت کی بریک آؤٹ سرکلر اسٹاپ لاس حکمت عملی

جائزہ

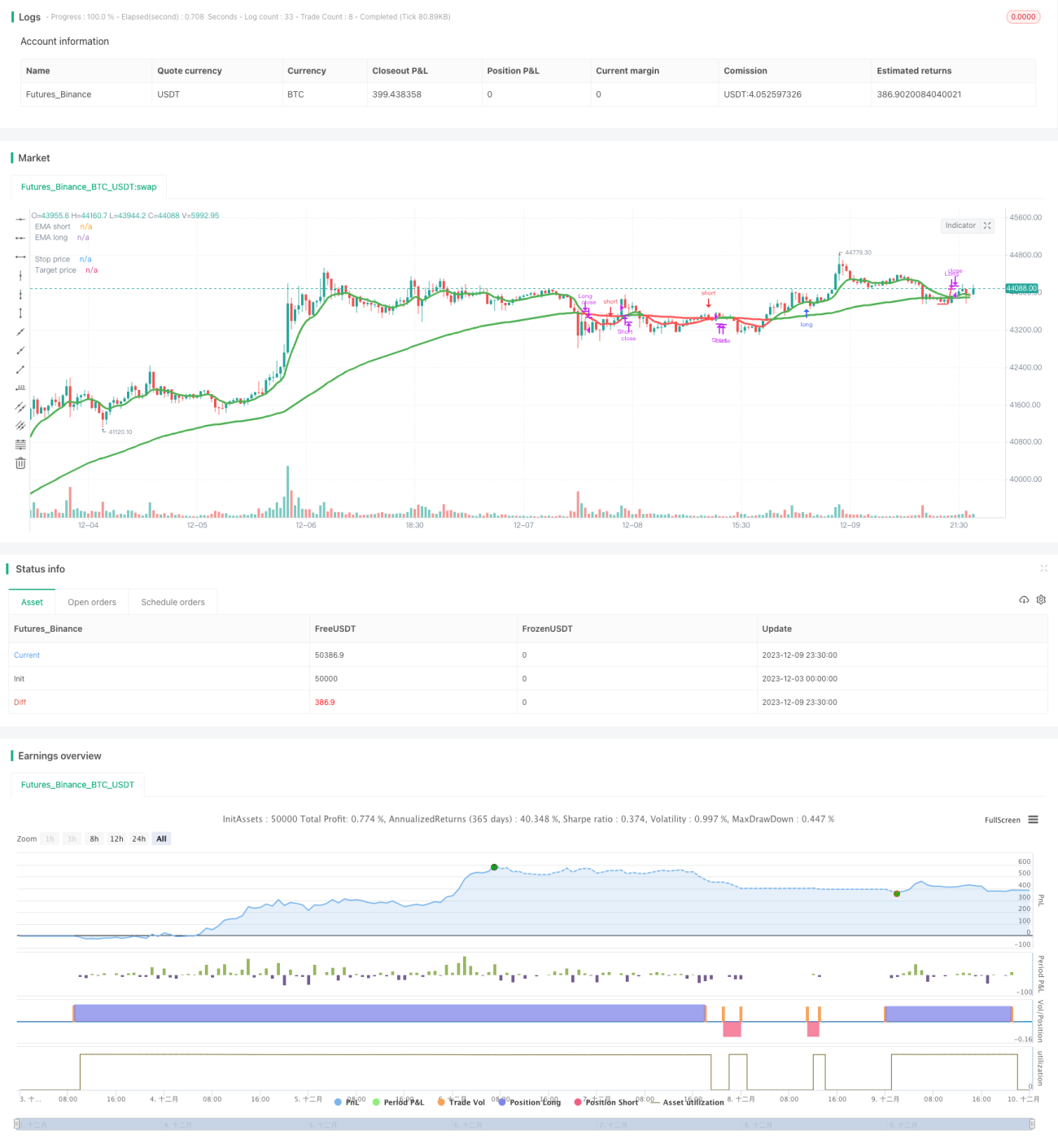

یہ حکمت عملی مزاحمت بریک آؤٹ کی قیمت کی شکل کے سگنل اور سرکلر سٹاپ لاسس کے رسک کنٹرول میکانزم کا استعمال کرتی ہے۔ یہ مزاحمتی سطح کو توڑنے کے بعد لمبی پوزیشن (لمبی) کھولے گی، اور سپورٹ لیول کو توڑنے کے بعد مختصر پوزیشن (شارٹ) کھولے گی۔ اس کے ساتھ ساتھ، یہ سرکلر سٹاپ لاسس اور سٹاپ لاسس سیٹ کرتی ہے تاکہ رسک کو مؤثر طریقے سے کنٹرول کیا جا سکے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر درج ذیل نکات پر مبنی ہے:

-

رجحان کی سمت کا تعین کرنے کے لیے موونگ ایوریج کا استعمال: حکمت عملی میں تیز اور سست موونگ ایوریجز سیٹ کی جاتی ہیں۔ تیز موونگ ایوریج کا سست موونگ ایوریج کو اوپر سے کراس کرنا طویل مدتی تیزی (لمبی) کی نشاندہی کرتا ہے، جبکہ نیچے سے کراس کرنا طویل مدتی مندی (شارٹ) کی نشاندہی کرتا ہے۔

-

مزاحمت بریک آؤٹ لانگ سگنل: جب قیمت بڑھ کر حالیہ اونچائی کو توڑتی ہے تو اسے مزاحمتی سطح کے ٹوٹنے کا سگنل سمجھا جاتا ہے اور لمبی پوزیشن میں داخل ہوتے ہیں۔

-

سپورٹ بریک آؤٹ شارٹ سگنل: جب قیمت گر کر حالیہ نیچی سطح کو توڑتی ہے تو اسے سپورٹ لیول کے ٹوٹنے کا سگنل سمجھا جاتا ہے اور مختصر پوزیشن میں داخل ہوتے ہیں۔

-

سرکلر سٹاپ لاسس کا تعین: داخلے کے بعد سٹاپ لاسس لائن سیٹ کی جاتی ہے اور قیمت کی حرکت کے ساتھ اسے ایڈجسٹ کیا جاتا ہے تاکہ سٹاپ لاسس قیمت کے گرد گھومتا رہے۔

-

سٹاپ لاسس اور ٹیک پرافٹ سے باہر نکلنا: سٹاپ لاسس سے باہر نکلنا رسک کو مؤثر طریقے سے کنٹرول کر سکتا ہے، جبکہ ٹیک پرافٹ سے باہر نکلنا منافع کو محفوظ بنا سکتا ہے۔

مزید خاص طور پر، یہ حکمت عملی قیمت کے منبع کے طور پر اونچی اور نیچی قیمتوں کے اوسط کا استعمال کرتی ہے اور رجحان کی سمت کا تعین کرنے کے لیے تیز اور سست ایما (ایکسپونینشل موونگ ایوریج) کا حساب لگاتی ہے۔ جب تیز ایما سست ایما کو اوپر سے کراس کرے اور مزاحمت بریک آؤٹ کا سگنل آئے تو لمبی پوزیشن لی جاتی ہے، اور جب تیز ایما سست ایما کو نیچے سے کراس کرے اور سپورٹ بریک آؤٹ کا سگنل آئے تو مختصر پوزیشن لی جاتی ہے۔ داخلے کے بعد، ایک مخصوص مدت میں کم سے کم قیمت کو سٹاپ لاسس پوزیشن کے طور پر استعمال کیا جاتا ہے اور قیمت میں اضافے کے ساتھ اسے ایڈجسٹ کیا جاتا ہے، اور منافع کو محفوظ بنانے کے لیے ٹیک پرافٹ لائن سیٹ کی جاتی ہے۔ یہ رسک کو مؤثر طریقے سے کنٹرول کرتے ہوئے رجحان میں منافع حاصل کرتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

مستحکم منافع: رجحان کی پیروی کرتے ہوئے، یہ انڈیکس قسم کے طویل مدتی رجحانات میں منافع کما سکتی ہے۔

-

بہتر رسک کنٹرول: سرکلر سٹاپ لاسس اور سٹاپ لاسس سیٹ کرنے سے بروقت نقصان روکا جا سکتا ہے اور باہر نکلا جا سکتا ہے۔

-

درست سگنل: مزاحمتی سطح کو توڑ کر لمبی پوزیشن لینا اور سپورٹ لیول کو توڑ کر مختصر پوزیشن لینا، یہ سگنل درست اور قابل اعتماد ہیں۔

-

آسان اور قابل عمل: اشارے اور سگنل کے قوانین سادہ اور واضح ہیں، اور پیرامیٹر کی ترتیب بھی پیچیدہ نہیں ہے۔

-

مارکیٹ کے مطابق ڈھلنا: یہ مختلف مصنوعات اور کسی بھی مارکیٹ کی حالت میں کام کر سکتی ہے۔

خطرے کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں جن پر توجہ دینے کی ضرورت ہے:

-

بریک آؤٹ کی ناکامی کا خطرہ: مزاحمت یا سپورٹ کی سطح توڑنے کے بعد قیمت واپس آ سکتی ہے اور دوبارہ جانچ کر سکتی ہے، جس کی وجہ سے سٹاپ لاسس لگ سکتا ہے۔

-

پیرامیٹر آپٹیمائزیشن کا خطرہ: پیرامیٹرز کی غلط ترتیب سے سگنل بار بار یا ناکافی ہو سکتے ہیں۔ آپٹیمائزیشن کے عمل میں احتیاط کی ضرورت ہے۔

-

اشارے کے ناکام ہونے کا خطرہ: خاص مارکیٹ کے حالات میں، ایما (ایکسپونینشل موونگ ایوریج) اشارہ ناکام یا تاخیر کا شکار ہو سکتا ہے۔

-

رجحان کے الٹ جانے کا خطرہ: جب لمبی یا مختصر پوزیشن کی سمت مارکیٹ سے متصادم ہو جائے تو نقصان بڑھ سکتا ہے۔

ان خطرات کو پیرامیٹر آپٹیمائزیشن، مناسب وسیع سٹاپ لاسس، اور سگنلز کی سختی سے پیروی کرنے جیسے طریقوں سے بڑی حد تک کنٹرول اور کم کیا جا سکتا ہے۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے مزید بہتر بنایا جا سکتا ہے:

-

ٹائم فریم آپٹیمائزیشن: موونگ ایوریجز اور قیمت کی شکلوں کے حساب کے لیے ٹائم فریم کے پیرامیٹرز کو ایڈجسٹ کرنا تاکہ بہترین امتزاج تلاش کیا جا سکے۔

-

مصنوعات کے مطابق ڈھلنا: مختلف مصنوعات کی خصوصیات کے مطابق پیرامیٹرز کو ایڈجسٹ کرنا۔

-

سٹاپ لاسس کی حکمت عملی کی بہتری: زیادہ مستحکم اور درست سٹاپ لاسس طریقوں کا استعمال، جیسے ٹریلنگ سٹاپ لاسس، آسیلیٹنگ سٹاپ لاسس وغیرہ۔

-

ٹیک پرافٹ حکمت عملی کی بہتری: متحرک ٹیک پرافٹ یا ایکسپونینشل ٹیک پرافٹ سیٹ کرنا تاکہ منافع کو زیادہ سے زیادہ کیا جا سکے۔

-

فلٹر کی شرائط کا اضافہ: ٹریڈنگ والیوم، وولاٹیلیٹی جیسے فلٹرز شامل کرنا تاکہ جعلی بریک آؤٹ کو خارج کیا جا سکے۔

-

انٹری سگنل کو مضبوط بنانا: انٹری سگنل کی تصدیق کے لیے مزید اشارے یا شکلیں شامل کرنا۔

خلاصہ

یہ حکمت عملی مجموعی طور پر آسانی سے چلتی ہے، بنیادی خیال واضح ہے، اور اس میں مضبوط استحکام اور منافع کمانے کی صلاحیت ہے۔ رسک کنٹرول اور اشاروں کا استعمال بھی مناسب ہے، اور یہ ایک قابل استعمال بریک آؤٹ قسم کی مقداری حکمت عملی ہے۔ مستقبل میں پیرامیٹرز اور ماڈیولز کی بہتری کے ذریعے، اس حکمت عملی کو مزید بہتر بنایا جا سکتا ہے تاکہ یہ زیادہ مصنوعات اور پیچیدہ مارکیٹ کے حالات کے مطابق ڈھل سکے۔

- 1