رجحان تاجر کے اوسط لکیر پر مبنی بولنگر بینڈز بیک ٹیسٹ حکمت عملی

خلاصہ

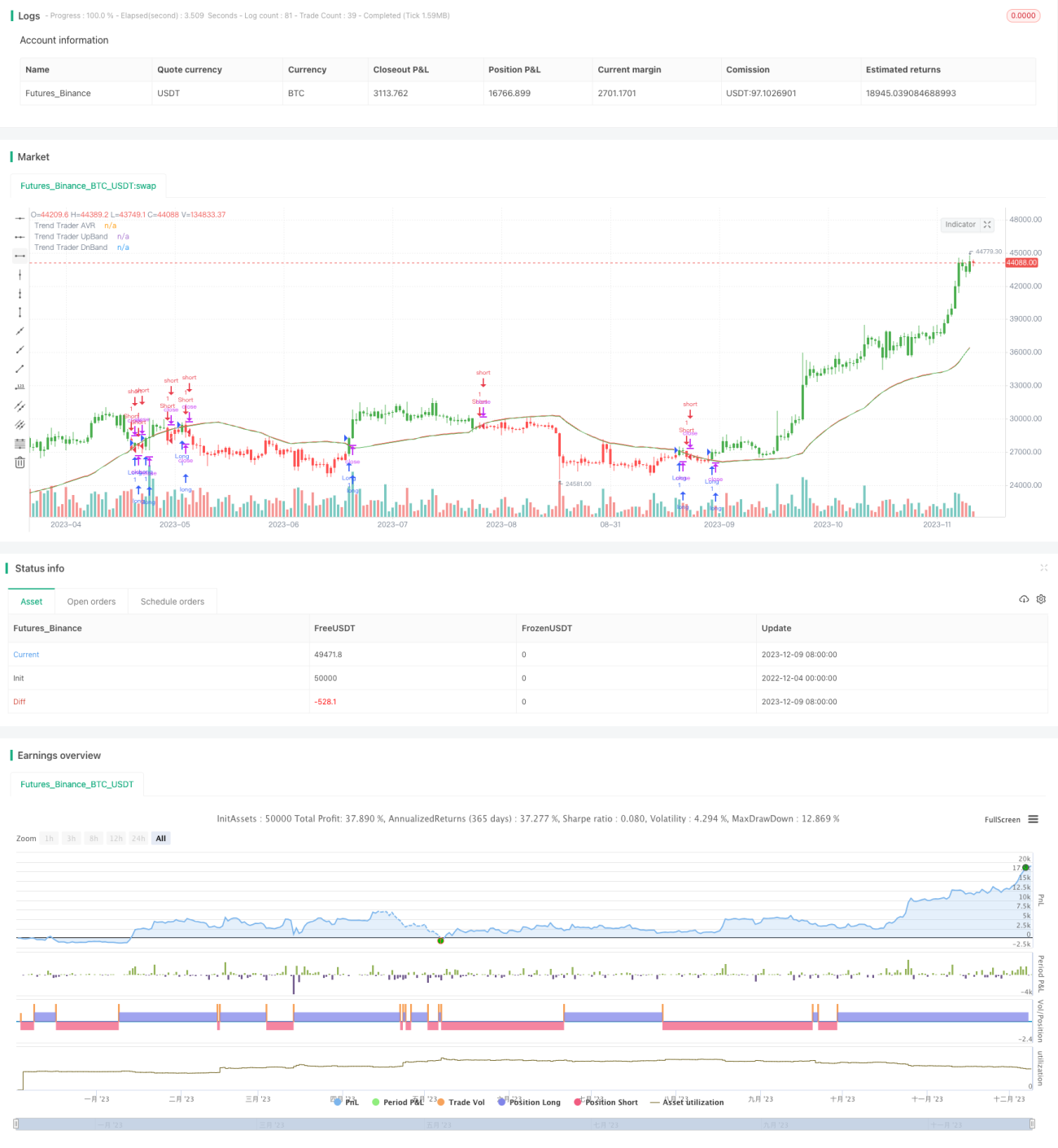

اس حکمت عملی کا بنیادی خیال متحرک اوسطیں اور بولنگر بینڈز استعمال کرتے ہوئے قیمت کے رجحان کا اندازہ لگانا اور تجارتی سگنل پیدا کرنا ہے۔ خاص طور پر، پہلے ایک مخصوص مدت کے لیے اوسط حقیقی اتار چڑھاؤ کی حد (ATR) کا حساب لگایا جاتا ہے، پھر اسے بلند ترین قیمت (High) اور کم ترین قیمت (Low) کے ساتھ ملا کر ایک محدود چینل (Restricted Channel) بنایا جاتا ہے۔ اگر قیمت اس چینل کو توڑتی ہے تو close قیمت کو چینل کی قیمت کے برابر کر دیا جاتا ہے۔ اس کے بعد محدود شدہ close قیمت پر متحرک اوسط (Moving Average) لگائی جاتی ہے اور پھر اس کے اوپر اور نیچے بولنگر بینڈز کھینچے جاتے ہیں، جو تجارتی سگنل تشکیل دیتے ہیں۔ جب قیمت بولنگر بینڈ کے اوپری کنارے (Upper Band) کو توڑتی ہے تو خرید (Long) کا سگنل آتا ہے، اور جب قیمت نیچے والے کنارے (Lower Band) کو توڑتی ہے تو فروخت (Short) کا سگنل آتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی پہلے ATR کے اتار چڑھاؤ کی حد کا حساب لگاتی ہے، پھر اسے سب سے زیادہ اور سب سے کم قیمتوں کے ساتھ ملا کر ایک محدود چینل تیار کرتی ہے۔ صرف جب قیمت اس چینل کو توڑتی ہے تو close قیمت کو چینل کی قیمت تک محدود کر دیا جاتا ہے۔ اس کے بعد محدود شدہ close قیمت پر ایک متحرک اوسط لگائی جاتی ہے، جسے "رجحان تاجر اوسط" (Trend Trade AVR) کہا جاتا ہے۔ یہ متحرک اوسط قیمت کے درمیانی سے طویل مدتی رجحان کی سمت کو ظاہر کرتی ہے۔ آخر میں، رجحان تاجر اوسط کے اوپر اور نیچے دو متوازی لکیریں کھینچی جاتی ہیں، جو بولنگر بینڈ کے اوپری اور نچلے کنارے کے طور پر کام کرتی ہیں۔ جب قیمت اوپری کنارے کو توڑتی ہے تو خرید کا سگنل پیدا ہوتا ہے، اور جب نچلے کنارے کو توڑتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

اس حکمت عملی میں رجحان کی تشخیص کا مرکز رجحان تاجر اوسط ہے، جو درمیانی سے طویل مدتی رجحان کی سمت کو واضح کرتی ہے۔ بولنگر بینڈز کا کردار جعلی توڑ (False Breakouts) کو فلٹر کرکے تجارتی سگنلز کو زیادہ قابل اعتماد بنانا ہے۔ پوری حکمت عملی رجحان کی پیروی (Trend Following) اور توڑ کے فیصلے (Breakout Detection) کو ملا کر ایک مضبوط رجحانی نظام تشکیل دیتی ہے۔

حکمت عملی کے فوائد

- ATR کو زیادہ سے زیادہ اور کم سے کم قیمتوں کے ساتھ ملا کر ایک چینل بنانے سے مارکیٹ کے اتار چڑھاؤ کو مؤثر طریقے سے ٹریک کیا جا سکتا ہے۔

- رجحان تاجر اوسط درمیانی سے طویل مدتی رجحان کو واضح طور پر ظاہر کرتی ہے۔

- بولنگر بینڈز جعلی توڑ کو فلٹر کرکے سگنل کے معیار کو بہتر بناتے ہیں۔

- نظام مجموعی طور پر ایک مضبوط رجحان کی عکاسی کرتا ہے، جس سے طویل مدتی ہولڈنگ پر اچھے منافع حاصل کیے جا سکتے ہیں۔

حکمت عملی کے خطرات

- درمیانی سے طویل مدتی ہولڈنگ کے دوران، اچانک واقعات کی وجہ سے بڑا نقصان ہو سکتا ہے۔

- پیرامیٹرز کی غلط ترتیب بار بار تجارت کا باعث بن سکتی ہے، جس سے تجارتی اخراجات (کمیشن) اور سلپج (Slippage) کے نقصان میں اضافہ ہوتا ہے۔

- نتائج کا پیرامیٹر کی ترتیب سے گہرا تعلق ہے، اس لیے بہترین پیرامیٹرز تلاش کرنے کے لیے ٹیوننگ ضروری ہے۔

حفاظتی تدابیر:

- ہولڈنگ کی مدت کو مناسب طور پر کم کیا جا سکتا ہے اور بروقت نقصان روکا جا سکتا ہے (Stop Loss)۔

- پیرامیٹرز کو بہتر بنائیں تاکہ سگنل میں کچھ بفر موجود ہو۔

- تاریخی ڈیٹا اور لائیو ٹریڈنگ کے ذریعے پیرامیٹرز کو بہتر کریں۔

حکمت عملی کی بہتری کی سمت

- مختلف مارکیٹوں اور مختلف دورانیوں کے لیے پیرامیٹر کی ترتیب کا مزید تفصیلی مطالعہ کریں۔

- جانچ کریں کہ آیا جعلی توڑ کو فلٹر کرنے کے لیے دیگر اشارے (Indicators) شامل کیے جا سکتے ہیں۔

- ہر ٹریڈ پر نقصان کو محدود کرنے کے لیے اسٹاپ لاس حکمت عملی کو شامل کرنے کی کوشش کریں۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک مضبوط رجحان کی پیروی کرنے والا نظام ہے۔ یہ درمیانی سے طویل مدت میں مارکیٹ کے رجحان کا تعین کر سکتی ہے اور بولنگر بینڈز کے ذریعے تجارتی سگنل پیدا کر سکتی ہے۔ پیرامیٹر کی اصلاح کے ذریعے مستحکم اضافی منافع (Alpha) حاصل کیا جا سکتا ہے۔ تاہم، خطرے کے انتظام پر توجہ دینا بھی ضروری ہے تاکہ طویل مدت کے دوران اہم واقعات کی وجہ سے ہونے والے نقصان سے بچا جا سکے۔ مجموعی طور پر، طویل مدتی مسلسل الفا حاصل کرنے کے لیے اس حکمت عملی کا مزید مطالعہ اور اصلاح قابل قدر ہے۔

/*backtest

start: 2022-12-04 00:00:00

end: 2023-12-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/10/2018

// This is plots the indicator developed by Andrew Abraham - 1