Octa-EMA اور Ichimoku کلاؤڈ مقداری تجارتی حکمت عملی

خلاصہ

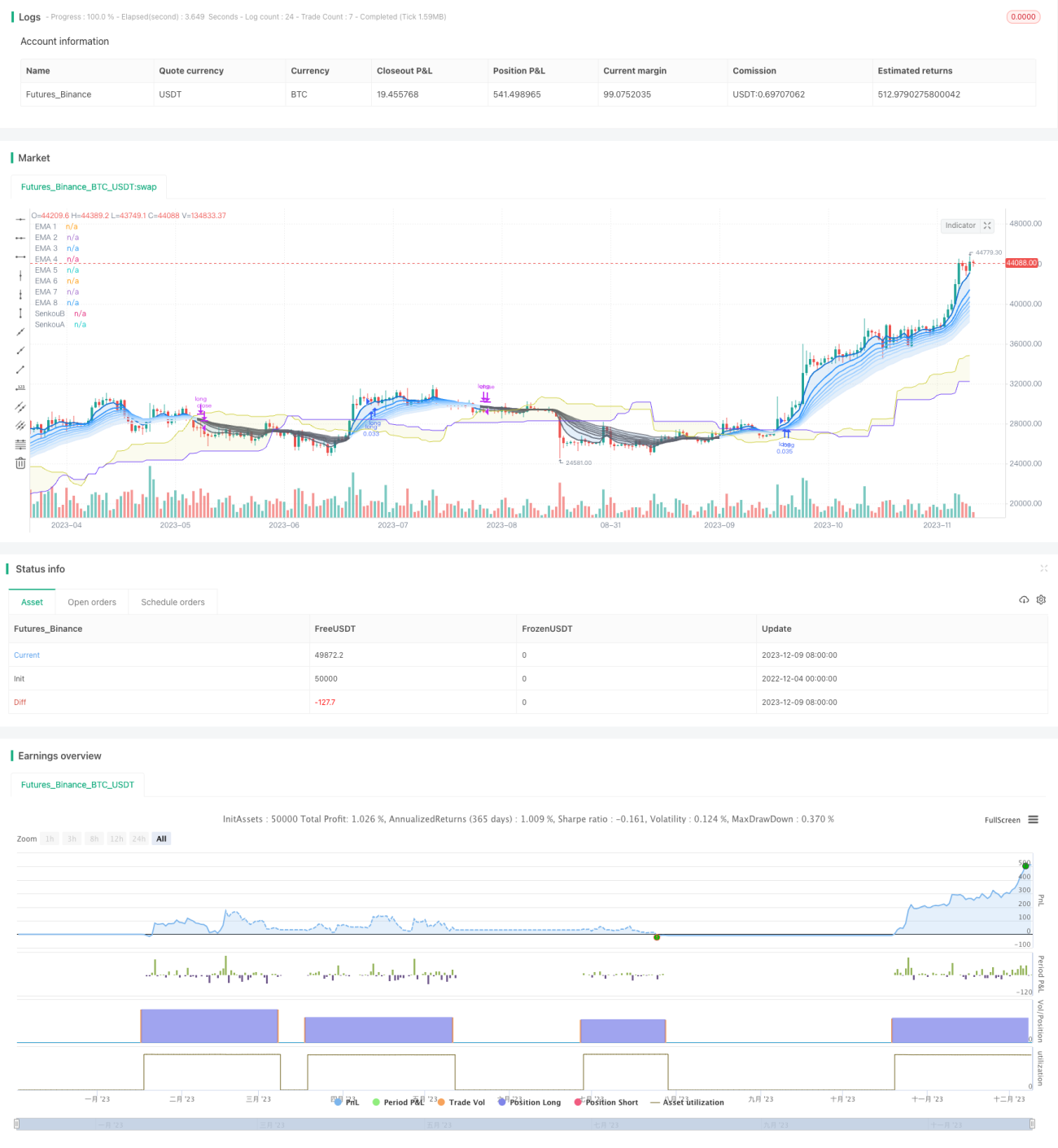

یہ حکمت عملی 8 مختلف ادوار کی ایکسپونینشل موونگ ایوریج اور ایچیموکو کلاؤڈ کو مرکزی تجارتی سگنل کے طور پر استعمال کرتی ہے، اور یہ 1 گھنٹے، 4 گھنٹے یا روزانہ کے ٹائم فریم پر مؤثر طریقے سے کام کر سکتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول درج ذیل دو حصوں پر مبنی ہے:

- 8 ایکسپونینشل موونگ ایوریجز (Octa-EMA)

یہ حکمت عملی 8 مختلف ادوار کی EMA استعمال کرتی ہے، جو بالترتیب 5 دن، 11 دن، 15 دن، 18 دن، 21 دن، 24 دن، 28 دن اور 34 دن کی لائنیں ہیں۔ ان 8 EMAs کو "Octa-EMA" کہا جاتا ہے۔ جب مختصر مدت کی EMA طویل مدت کی EMA کے اوپر ہو تو یہ تیزی کے رجحان کی نشاندہی کرتا ہے، اور جب اس کے برعکس ہو تو مندی کے رجحان کی نشاندہی کرتا ہے۔

- ایچیموکو کلاؤڈ انڈیکیٹر

ایچیموکو کلاؤڈ میں کنورژن لائن، بیس لائن، لیگنگ لائن، اور لیڈنگ لائن A/B شامل ہیں۔ کلاؤڈ بنیادی طور پر رجحان کی سمت کا تعین کرنے اور سپورٹ/ریزسٹنس فراہم کرنے کے لیے استعمال ہوتا ہے۔ جب قیمت کلاؤڈ کے اوپر ہو تو تیزی کا رجحان ہوتا ہے، اور جب کلاؤڈ کے نیچے ہو تو مندی کا رجحان ہوتا ہے۔

اس حکمت عملی کے تجارتی سگنل ان دونوں اجزاء سے آتے ہیں۔ جب تمام 8 EMAs تیزی کی ترتیب میں ہوں (مختصر EMA طویل EMA کے اوپر) اور قیمت ایچیموکو کے کلاؤڈ سے اوپر ہو تو خریداری کا سگنل پیدا ہوتا ہے۔ جب EMAs کی ترتیب مندی میں تبدیل ہو جائے (مختصر EMA طویل EMA کے نیچے آ جائے) تو فروخت کا سگنل پیدا ہوتا ہے۔

حکمت عملی کے فوائد کا تجزیہ

اس حکمت عملی کے مندرجہ ذیل اہم فوائد ہیں:

- دوہرے انڈیکیٹرز کی فلٹرنگ کی وجہ سے جھوٹے سگنلز کو کم کیا جا سکتا ہے

- ایچیموکو کلاؤڈ رجحان کی سمت کا تعین کر کے مخالف رجحان میں تجارت سے بچنے میں مدد دیتا ہے

- 8 EMAs کا کراس اوور مجموعہ رجحان کی درستگی کو بہتر بناتا ہے

- مختلف ٹائم فریموں پر کام کر سکتی ہے

- پیرامیٹرز کو بہتر بنانے کی بڑی گنجائش ہے، جسے مختلف مصنوعات کے مطابق ڈھالا جا سکتا ہے

حکمت عملی کے خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی موجود ہیں:

- سائیڈ ویز مارکیٹ میں زیادہ منفی سگنلز پیدا ہو سکتے ہیں

- خریداری کی شرائط سخت ہونے کی وجہ سے کچھ خریداری کے مواقع چھوٹ سکتے ہیں

- جب مختصر مدت اور طویل مدت کے رجحان میں ہم آہنگی نہ ہو تو حکمت عملی ناکام ہو سکتی ہے

- EMA پیرامیٹرز کی غلط ترتیب سگنلز میں تاخیر کا سبب بن سکتی ہے

مندرجہ بالا خطرات سے بچنے کے لیے EMA پیرامیٹرز کو ایڈجسٹ کر کے یا داخلے کی شرائط کو بہتر بنا کر خطرات کو کم کیا جا سکتا ہے، نیز دیگر انڈیکیٹرز کو معاون کے طور پر استعمال کیا جا سکتا ہے۔

حکمت عملی کی بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- EMA پیرامیٹرز کو ایڈجسٹ کر کے ان کے دورانیے کو بہتر بنائیں

- موونگ ایوریج کی تیزی/مندی کے تعین کے لیے انڈیکیٹرز شامل کریں تاکہ رجحان کی درستگی یقینی بنائی جا سکے

- MACD، KDJ اور دیگر انڈیکیٹرز کو شامل کر کے داخلے کے اوقات کو بہتر بنائیں

- سٹاپ لاس اور ٹیک پروفٹ کی حکمت عملی شامل کریں تاکہ فی تجارت منافع/نقصان کو کنٹرول کیا جا سکے

- مختلف مصنوعات پر پیرامیٹرز کے اثرات کی جانچ کریں تاکہ بہترین پیرامیٹر مجموعہ تلاش کیا جا سکے

- مشین لرننگ الگورتھم کا استعمال کر کے خود بخود پیرامیٹرز کی تلاش کریں

نتیجہ

Octa-EMA اور ایچیموکو کلاؤڈ پر مبنی مقداری تجارتی حکمت عملی مجموعی طور پر ایک مستحکم اور قابل اعتماد رجحان کی پیروی کرنے والی حکمت عملی ہے۔ یہ بیک وقت EMA کے مجموعے سے رجحان کا تعین کرتی ہے اور ایچیموکو کے ذریعے سگنلز کو فلٹر کرتی ہے، جس سے پیرامیٹرز کی بہتری کے بعد غلط فیصلوں کی شرح کم ہو سکتی ہے۔ یہ حکمت عملی اسٹاک انڈیکس، فارن ایکسچینج، قیمتی دھاتوں وغیرہ میں وسیع پیمانے پر استعمال کی جا سکتی ہے، اور مختلف ٹائم فریموں پر بھی کام کر سکتی ہے۔ اگر اسے سٹاپ لاس/ٹیک پروفٹ اور معاون انڈیکیٹرز کے ساتھ ملایا جائے تو حکمت عملی کی جیت کی شرح اور منافع کی شرح میں مزید اضافہ کیا جا سکتا ہے۔

- 1