Ichimoku Cloud پر مبنی رجحان کی پیروی کی حکمت عملی

جائزہ

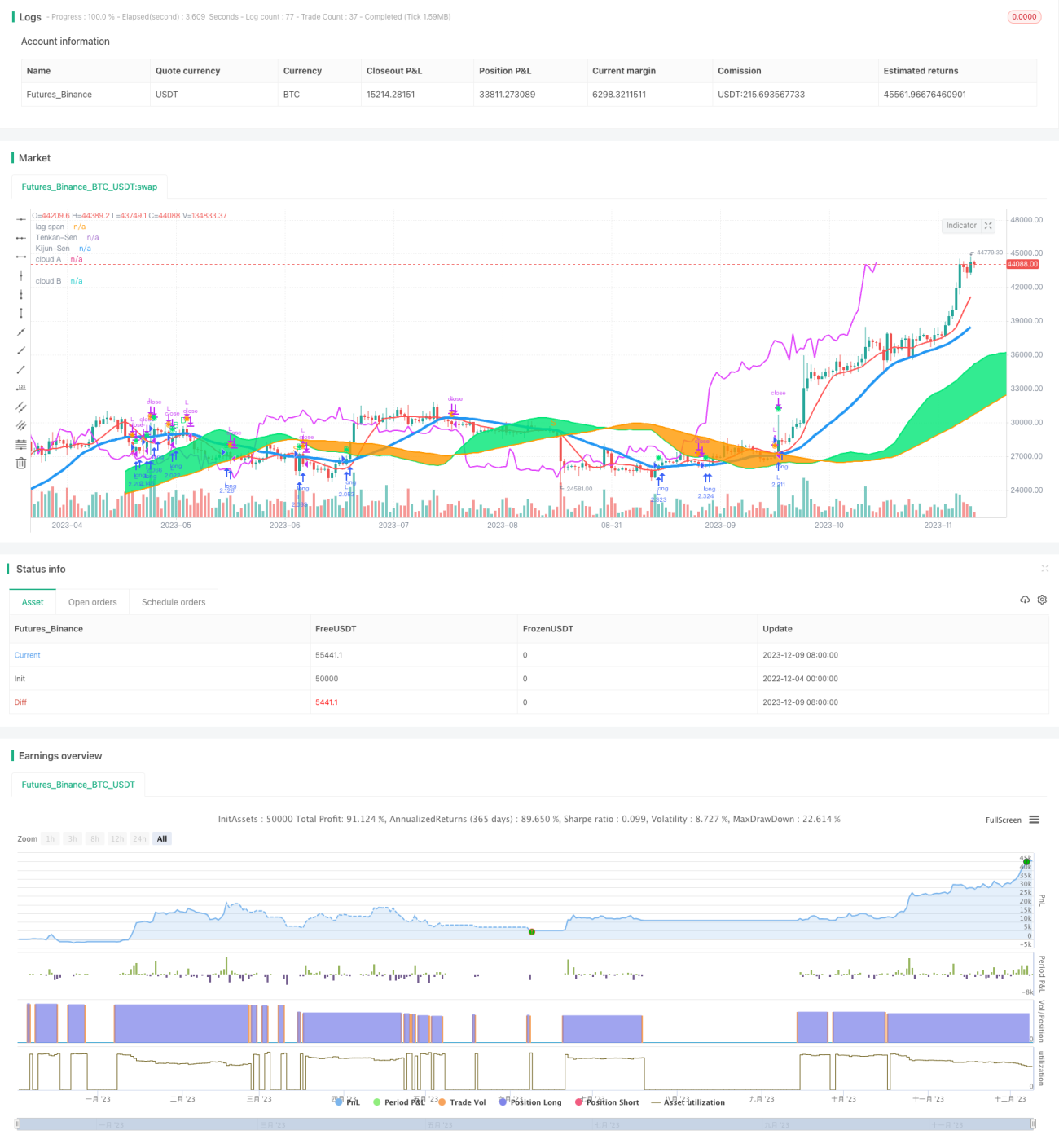

یہ حکمت عملی Ichimoku تکنیکی اشاریہ پر مبنی ہے، رجحان کی پیروی اور توازن کی بریک آؤٹ کے تجارتی طریقے کو استعمال کرتی ہے، اور درمیانی سے طویل مدت کے قیمت کے رجحان کو پکڑنے اور مستحکم منافع حاصل کرنے کا مقصد رکھتی ہے۔

حکمت عملی کا اصول

حکمت عملی Ichimoku کے پانچ خطوط استعمال کرتی ہے - ٹرن لائن، بیس لائن، فرنٹ اسپین، لیڈ اسپین اور ڈیلی لائن، قیمت کے رجحان اور حمایت/مزاحمت کا تعین کرنے کے لیے۔ مخصوص فیصلہ سازی کے قواعد درج ذیل ہیں:

- جب بند قیمت بیس لائن کو اوپر سے عبور کرتی ہے اور بیس لائن کی حرکت غیر ہموار ہوتی ہے، تو خرید کا سگنل پیدا ہوتا ہے۔

- جب بند قیمت بیس لائن کو نیچے سے عبور کرتی ہے اور بیس لائن کی حرکت غیر ہموار ہوتی ہے، تو فروخت کا سگنل پیدا ہوتا ہے۔

- جب بند قیمت کلاؤڈ سے اوپر ہوتی ہے، تو لیکویڈیٹی بہتر ہوتی ہے، اور پوزیشن کھولنے کی اجازت ہوتی ہے۔

- جب بند قیمت کلاؤڈ سے نیچے ہوتی ہے، تو لیکویڈیٹی کم ہوتی ہے، اور پوزیشن کھولنا ممنوع ہوتا ہے۔

- ڈیلی لائن بند قیمت کو اوپر سے عبور کرتی ہے تو خرید کا سگنل پیدا ہوتا ہے۔

- ڈیلی لائن بند قیمت کو نیچے سے عبور کرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

مذکورہ تجارتی سگنلز کے مجموعی جائزے کے بعد حتمی داخلے کا وقت طے کیا جاتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

- Ichimoku استعمال کر کے رجحان کا تعین کرنا، مارکیٹ کے شور کو فلٹر کر سکتا ہے اور درمیانی سے طویل مدت کے رجحان کو قید کر سکتا ہے۔

- کلاؤڈ کے ساتھ لیکویڈیٹی کی حالت کا تعین کرنا، پوزیشن کھولنے کے خطرے سے بچ سکتا ہے۔

- ڈیلی لائن تصدیقی سگنل کے طور پر کام کرتی ہے، جھوٹے بریک آؤٹ سے بچاتی ہے۔

- قواعد سادہ اور واضح ہیں، نافذ کرنا آسان ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں درج ذیل خطرات بھی ہیں:

- پیرامیٹرز کی غلط ترتیب تجارتی مواقع سے محروم کر سکتی ہے۔

- جب رجحان اچانک تبدیل ہوتا ہے تو فیصلہ سازی میں تاخیر ہوتی ہے، بروقت نقصان روکنے کے قابل نہیں ہوتا۔

- لمبی پوزیشنوں میں نقصان کا خطرہ زیادہ ہوتا ہے۔

مذکورہ خطرات کو حل کرنے کے لیے، پیرامیٹرز کی ترتیب کو بہتر بنا کر، رجحان کی تبدیلی کا تعین کرنے کے لیے دوسرے اشاریوں کے ساتھ ملا کر، اور نقصان روکنے کو سختی سے لاگو کر کے حل کیا جا سکتا ہے۔

بہتری کے سمت

حکمت عملی کو درج ذیل پہلوؤں سے بھی بہتر بنایا جا سکتا ہے:

- Ichimoku کے پیرامیٹرز کو بہتر بنانا، بہترین امتزاج تلاش کرنا۔

- حجم اور قیمت کے اشاریوں کو شامل کرنا تاکہ رجحان کی غلط ترتیب سے بچا جا سکے۔

- اتار چڑھاؤ کے اشاریوں کے ساتھ ملا کر الٹ پوائنٹس کا تعین کرنا۔

- رجحان کی حالت کا تعین کرنے کے لیے مشین لرننگ ماڈل شامل کرنا۔

خلاصہ

یہ حکمت عملی Ichimoku استعمال کر کے قیمت کے رجحان اور لیکویڈیٹی کی حالت کا تعین کرتی ہے، رجحان کی پیروی کے طریقے کو اپناتی ہے، مؤثر طریقے سے شور کو فلٹر کر سکتی ہے اور درمیانی سے طویل مدت کے رجحان کو پکڑ سکتی ہے، واپسی کا خطرہ کم ہے، اور درمیانی سے طویل مدت کی پوزیشنوں کے لیے موزوں ہے۔ مزید پیرامیٹرز کی ترتیب کو بہتر بنا کر، معاون فلٹر اشاریوں کو شامل کر کے، اور رجحان کے موڑ کے سگنلز کو تلاش کر کے، حکمت عملی کے منافع کا عنصر (Profit Factor) بڑھایا جا سکتا ہے۔

/*backtest

start: 2022-12-04 00:00:00

end: 2023-12-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("My Ichimoku Strat", overlay=true,default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=1000, currency=currency.EUR)

// === BACKTEST RANGE ===

FromMonth = input(defval = 1, title = "From Month", minval = 1)- 1