RSI اشارے اور MA موونگ ایوریج پر مبنی رجحان کی پیروی کی حکمت عملی

خلاصہ

یہ حکمت عملی "RSI-MA رجحان کی پیروی کی حکمت عملی" ہے، جس کا خیال ایک ساتھ RSI انڈیکیٹر اور MA موونگ ایوریج کو استعمال کرتے ہوئے قیمت کے رجحان کا تعین کرنا اور تجارتی سگنل جاری کرنا ہے۔ جب RSI انڈیکیٹر مقررہ بالائی اور زیریں حدوں سے تجاوز کرتا ہے تو تجارتی سگنل پیدا ہوتا ہے، جبکہ MA موونگ ایوریج جھوٹے سگنل کو فلٹر کرنے کے لیے استعمال ہوتی ہے، اور قیمت میں مسلسل اضافہ یا کمی ہونے پر ہی سگنل جاری ہوتا ہے۔ اس سے ایک مخصوص منافع کی گنجائش برقرار رکھتے ہوئے اتار چڑھاؤ والی مارکیٹ کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر RSI انڈیکیٹر اور MA موونگ ایوریج استعمال کرتی ہے۔ RSI زیادہ خریدی گئی اور زیادہ فروخت کی گئی حالتوں کا تعین کرنے کے لیے ہے، جبکہ MA رجحان کی سمت کا تعین کرتی ہے۔ مخصوص منطق یہ ہے:

-

RSI انڈیکیٹر کی قدر کا حساب لگائیں، اور بالائی حد 90 اور زیریں حد 10 مقرر کریں۔ جب RSI 90 سے تجاوز کرے تو یہ زیادہ خریدی گئی کا سگنل ہے، اور جب 10 سے کم ہو تو یہ زیادہ فروخت کی گئی کا سگنل ہے۔

-

ایک مخصوص دورانیہ (مثلاً 4 دن) کے لیے MA موونگ ایوریج کا حساب لگائیں۔ جب قیمت مسلسل بڑھ رہی ہو تو MA لکیر اوپر کی طرف مڑتی ہے؛ جب قیمت مسلسل گر رہی ہو تو MA لکیر نیچے کی طرف مڑتی ہے۔

-

جب RSI 90 سے تجاوز کرے اور MA لکیر اوپر کی طرف مڑے تو شارٹ (فروخت) کریں؛ جب RSI 10 سے کم ہو اور MA لکیر نیچے کی طرف مڑے تو لانگ (خرید) کریں۔

-

نقصان روکنے کی حد (سٹاپ لاس) فی لاٹ مقرر پوائنٹس پر رکھی جاتی ہے، اور منافع روکنے کی حد (ٹیک پروفٹ) فی لاٹ ایک مخصوص فیصد پر رکھی جاتی ہے۔

حکمت عملی کے فوائد کا تجزیہ

یہ حکمت عملی RSI انڈیکیٹر اور MA موونگ ایوریج کے دوہرے فلٹر کو ملا کر اتار چڑھاؤ والی مارکیٹ میں جھوٹے سگنل کو مؤثر طریقے سے فلٹر کر سکتی ہے۔ اسی کے ساتھ RSI کی ترتیبات سگنل کو بہت دیر سے آنے سے بچاتی ہیں، جس سے منافع کی ایک خاص گنجائش برقرار رہتی ہے۔ MA رجحان کی سمت کا تعین کرنے کے لیے استعمال ہوتی ہے، جس سے مخالف رجحان میں تجارت سے بچا جا سکتا ہے۔ اس کے علاوہ، حکمت عملی کے پیرامیٹرز نسبتاً آسان ہیں، جسے سمجھنا اور بہتر بنانا آسان ہے۔

خطرے کا تجزیہ

اس حکمت عملی کے اہم خطرات یہ ہیں:

-

غیر متوقع واقعات کی وجہ سے قیمتوں میں اچانک شدید کمی یا اضافہ ہو سکتا ہے، اور RSI اور MA دونوں رد عمل ظاہر کرنے میں دیر کر سکتے ہیں، جس سے بڑا نقصان ہو سکتا ہے۔

-

اتار چڑھاؤ والی مارکیٹ میں RSI اور MA بار بار سگنل جاری کر سکتے ہیں، جس سے تجارت بہت زیادہ بار ہو سکتی ہے اور تجارتی اخراجات اور سلپیج (slippage) کے اخراجات بڑھ سکتے ہیں۔

-

پیرامیٹرز کی غلط ترتیبات بھی حکمت عملی کی کارکردگی کو متاثر کر سکتی ہیں، جیسے RSI کی بالائی اور زیریں حدیں بہت چوڑی رکھنے سے سگنل میں تاخیر ہوتی ہے، اور بہت تنگ رکھنے سے سگنل بہت زیادہ بار آتے ہیں۔

بہتری کی سمت

اس حکمت عملی کو مزید بہتر بنانے کی سمتوں میں شامل ہیں:

-

مختلف مصنوعات اور دورانیہ کے پیرامیٹرز کے ساتھ جانچ اور بہتری کرتے ہوئے بہترین پیرامیٹر مجموعہ تلاش کرنا۔

-

دوسرے انڈیکیٹرز جیسے KDJ، BOLL وغیرہ شامل کر کے سخت فلٹرنگ کی شرائط طے کرنا اور غلط تجارت کے امکان کو کم کرنا۔

-

خودکار سٹاپ لاس اور ٹیک پروفٹ میکانزم ترتیب دینا، جیسے اتار چڑھاؤ کی شرح اور ATR (اوسط حقیقی رینج) کی بنیاد پر سٹاپ لاس کی قیمتوں کو متحرک طور پر ایڈجسٹ کرنا۔

-

مشین لرننگ الگورتھم شامل کرنا تاکہ مارکیٹ کی حالت کے مطابق خود بخود حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کیا جا سکے، پیرامیٹرز کی متحرک بہتری حاصل کی جا سکے۔

خلاصہ

یہ RSI-MA حکمت عملی مجموعی طور پر نسبتاً آسان اور عملی ہے، اور اس میں رجحان کی پیروی اور زیادہ خریدی/زیادہ فروخت کی گئی دونوں حالتوں کا تعین شامل ہے، جو اچھی مارکیٹ کے حالات میں اچھا منافع حاصل کر سکتی ہے۔ لیکن اس میں غلط تجارت کے امکان کا ایک خاص خطرہ بھی ہے، جسے کم کرنے اور استحکام بڑھانے کے لیے مزید بہتری کی ضرورت ہے۔

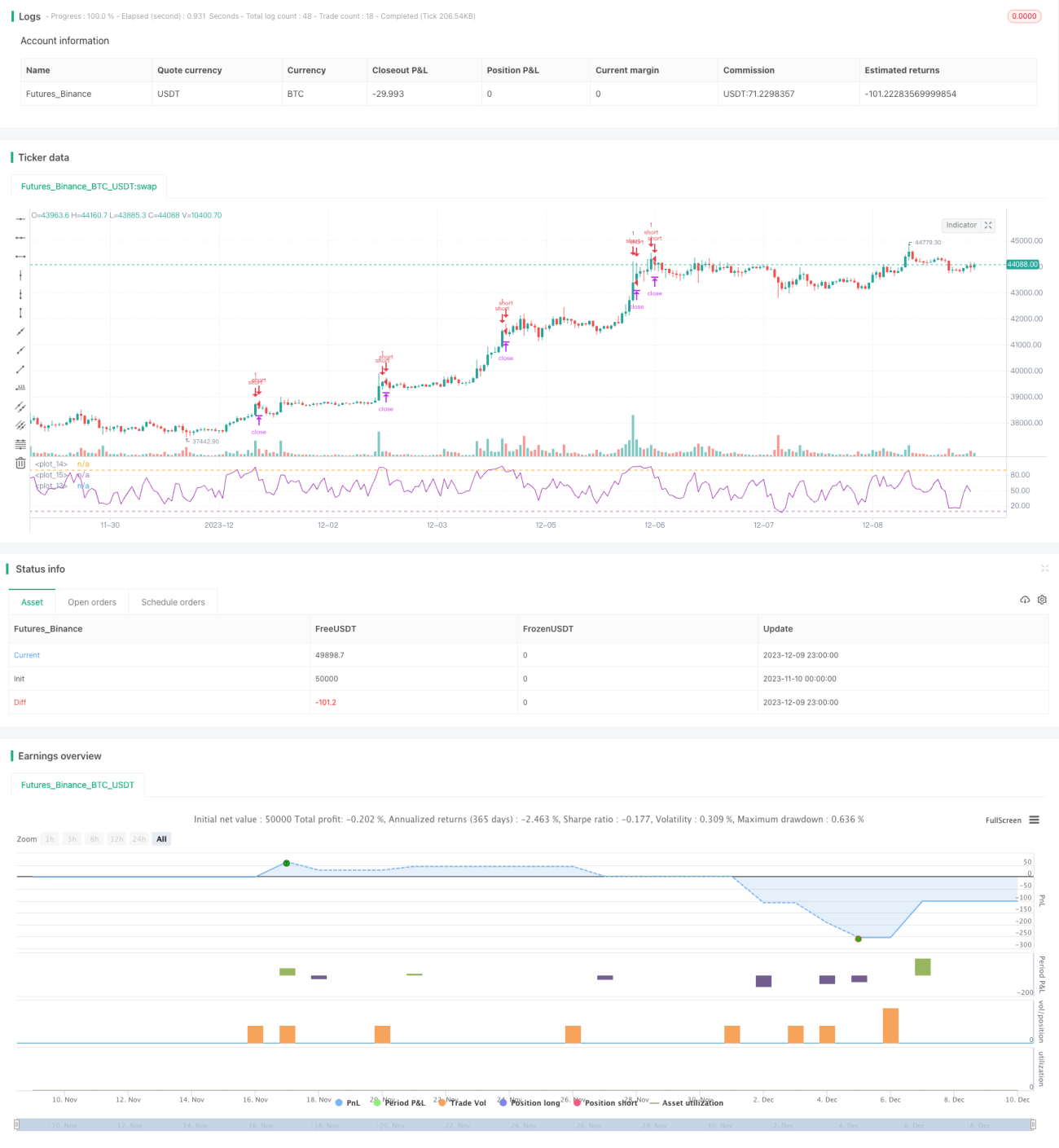

/*backtest

start: 2023-11-10 00:00:00

end: 2023-12-10 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//This strategy is best used with the Chrome Extension AutoView for automating TradingView alerts.

//You can get the AutoView extension for FREE using the following link

//https://chrome.google.com/webstore/detail/autoview/okdhadoplaoehmeldlpakhpekjcpljmb?utm_source=chrome-app-launcher-info-dialog- 1