متعدد EMA ادوار کے ساتھ متحرک تجارتی حکمت عملی

جائزہ

اس حکمت عملی کا بنیادی خیال متعدد ایکسپونینشل مووینگ ایوریج (EMA) کے کراس پر مبنی تجارتی سگنل پیدا کرنا ہے۔ جب قلیل مدتی EMA طویل مدتی EMA کو اوپر سے کراس کرتی ہے تو لمبی پوزیشن لی جاتی ہے، اور جب قلیل مدتی EMA طویل مدتی EMA کو نیچے سے کراس کرتی ہے تو پوزیشن بند کر دی جاتی ہے۔ یہ حکمت عملی متعدد EMA ادوار کو ترتیب دینے کی اجازت دیتی ہے، ہر EMA کو آزادانہ طور پر فعال کیا جا سکتا ہے، اور حکمت عملی تمام فعال EMAs پر کراس ٹریڈنگ کرتی ہے۔

حکمت عملی کا اصول

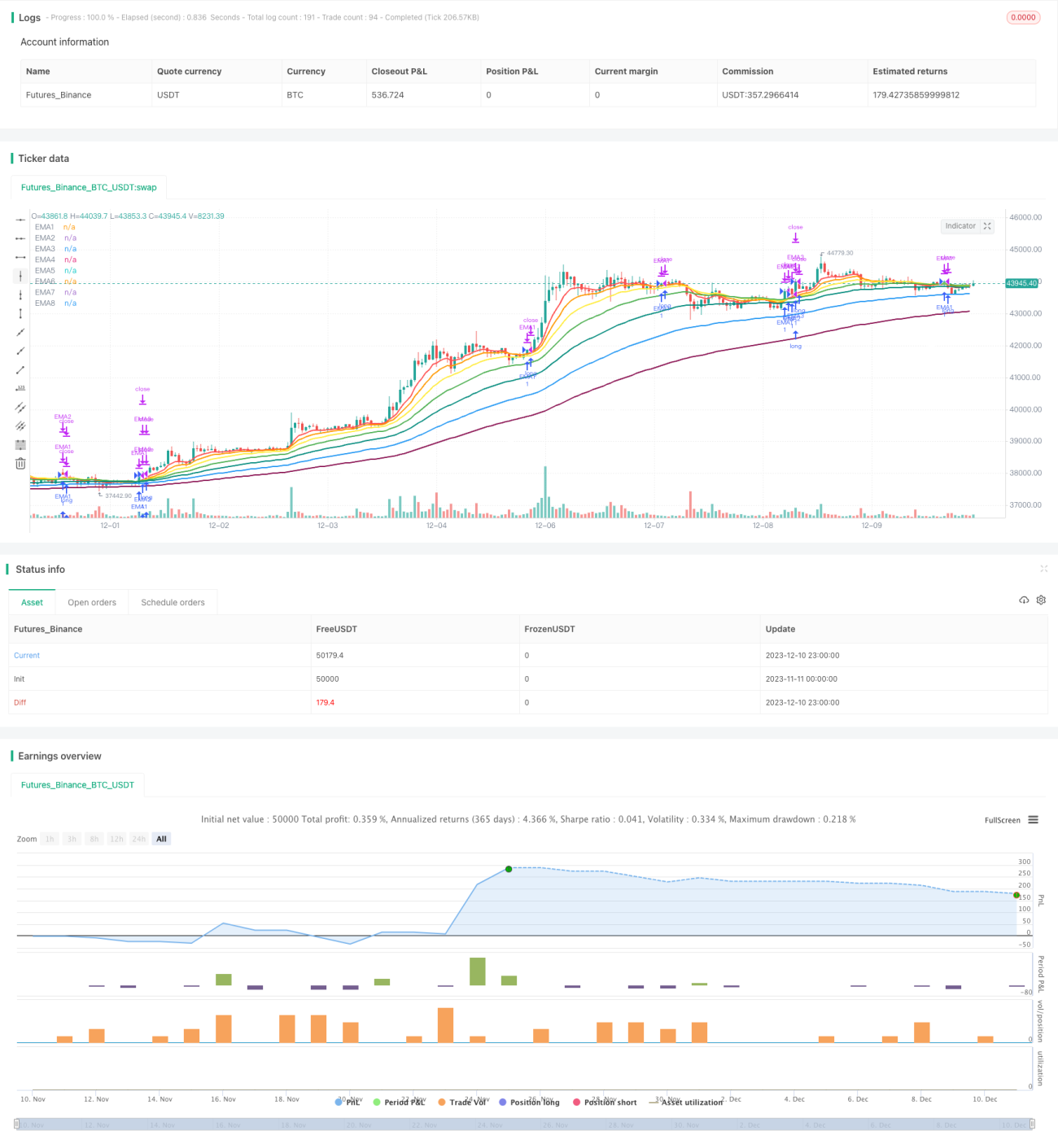

یہ حکمت عملی 8 EMA ادوار مقرر کرتی ہے: 8 دن، 13 دن، 21 دن، 34 دن، 55 دن، 89 دن، 144 دن اور 233 دن۔ ان EMAs کو آزادانہ طور پر فعال یا غیر فعال کرنے کے لیے ترتیب دیا گیا ہے۔

جب قلیل مدتی EMA نیچے سے طویل مدتی EMA کو اوپر کراس کرتی ہے تو خرید کا سگنل پیدا ہوتا ہے، اور جب قلیل مدتی EMA اوپر سے طویل مدتی EMA کو نیچے کراس کرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ اگر دونوں EMAs فعال ہوں تو، مختصرEMA > طویلEMA لمبی پوزیشن کا سگنل ہوتا ہے، اور مختصرEMA < طویلEMA پوزیشن بند کرنے کا سگنل ہوتا ہے۔

مثال کے طور پر، اگر 55 دن کا EMA اور 89 دن کا EMA فعال ہوں، جب 55 دن کا EMA 89 دن کے EMA کو اوپر کراس کرے تو لمبی پوزیشن لی جائے، اور جب 55 دن کا EMA 89 دن کے EMA کو نیچے کراس کرے تو پوزیشن بند کر دی جائے۔ اس سے حکمت عملی کو استعمال شدہ EMAs کے امتزاج کو متحرک طور پر ایڈجسٹ کرنے کی اجازت ملتی ہے، طویل دورانیے سے مختصر دورانیے میں تبدیل ہونا یا اس کے برعکس۔

پوزیشن کا سائز اکاؤنٹ ایکویٹی کو کلوز پرائس سے تقسیم کرکے اور پھر فعال EMA گروپس کی تعداد سے تقسیم کرکے مقرر کیا جاتا ہے۔ اس سے یہ یقینی بنتا ہے کہ ہر EMA پر پوزیشن کا سائز یکساں ہے۔

فوائد کا تجزیہ

- مختلف EMAs کو ترتیب دے کر حکمت عملی کے دورانیے کی لچک کو ایڈجسٹ کیا جا سکتا ہے

- ہر EMA کو آزادانہ طور پر ترتیب دیا جا سکتا ہے، جس سے اعلیٰ درجے کی حسب ضرورت ممکن ہے

- پوزیشن کا تناسب ہر EMA پر یکساں طور پر تقسیم کیا جاتا ہے، جو رسک مینیجمنٹ کے لیے فائدہ مند ہے

- متعدد EMAs کا استعمال مختلف مارکیٹ مراحل میں زیادہ موزوں EMA کو منتخب کرنے میں مدد دیتا ہے

- حکمت عملی سادہ اور واضح ہے، جسے سمجھنا اور ڈیبگ کرنا آسان ہے

رسک کا تجزیہ

- EMA بطور واحد انڈیکیٹر مارکیٹ کی ساخت کا تعین نہیں کر سکتا، اور غلط سگنل دے سکتا ہے

- زیادہ اتار چڑھاؤ والی مارکیٹ میں EMAs ایک دوسرے کو بار بار کراس کر سکتے ہیں، جس سے ٹریڈنگ کی فریکوئنسی اور سلپج لاگت بڑھ جاتی ہے

- مختلف مارکیٹوں کے مطابق EMA پیرامیٹرز کو بہتر بنانے کی ضرورت ہوتی ہے

- تجارتی سگنلز کی تصدیق کے لیے دیگر انڈیکیٹرز کے ساتھ استعمال کرنے پر غور کیا جا سکتا ہے

دیگر انڈیکیٹرز جیسے چینل انڈیکیٹر یا آسیلیٹر کے ساتھ EMA کو ملا کر سگنل فلٹر کرنے، یا ٹرینڈ اور ریورسل انڈیکیٹرز کو شامل کرنے پر غور کیا جا سکتا ہے۔ اس کے علاوہ، EMA پیرامیٹرز کو بہتر بنانا بہت اہم ہے اور مختلف مارکیٹوں کے مطابق ایڈجسٹمنٹ کی ضرورت ہوتی ہے۔

بہتری کی سمتیں

یہ حکمت عملی درج ذیل پہلوؤں سے بہتر بنائی جا سکتی ہے:

-

EMA پیرامیٹرز کی اصلاح: پیرامیٹر اسکین اور واک فارورڈ اینالیسس کے ذریعے بہترین EMA پیرامیٹرز کا مجموعہ تلاش کیا جا سکتا ہے۔

-

فلٹرنگ کی شرائط شامل کرنا: EMA کراس پر غلط سگنلز سے بچنے کے لیے اضافی فلٹرنگ شرائط جیسے والیوم فلٹر، وولیٹیلیٹی فلٹر وغیرہ شامل کی جا سکتی ہیں۔

-

دیگر انڈیکیٹرز کے ساتھ ملاپ: EMA کو MACD، KDJ، بولنگر بینڈز جیسے دیگر انڈیکیٹرز کے ساتھ ملا کر ان کی تکمیل سے فائدہ اٹھایا جا سکتا ہے۔

-

متحرک پوزیشن سائز: مارکیٹ کی وولیٹیلیٹی یا ٹرینڈ کی طاقت کے مطابق ہر EMA پر پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

-

منافع/نقصان کے تناسب کی اصلاح: اسٹاپ لاس اور ٹیک پرافٹ کی سطحوں کو بہتر بنا کر بہترین رسک-ریوارڈ تناسب تلاش کیا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر بہت سادہ اور براہ راست ہے، اور EMA کراس کے ذریعے قلیل مدتی اور درمیانی مدتی رجحانات کو پکڑتی ہے۔ اس کا فائدہ اعلیٰ درجے کی ترتیب پذیری اور لچک ہے، جو تاجروں کو ان کے لیے سب سے موزوں EMA مجموعہ منتخب کرنے کی اجازت دیتی ہے۔ تاہم، بطور واحد انڈیکیٹر EMA غلط سگنل دینے کا سبب بن سکتا ہے، جو اس حکمت عملی کا سب سے بڑا خطرہ ہے۔ دوسرے انڈیکیٹرز کے ساتھ ملاپ اور پیرامیٹر کی اصلاح کے ذریعے بہتر تجارتی کارکردگی حاصل کی جا سکتی ہے۔

- 1