موومنٹم فلٹرڈ مووینگ ایوریج حکمت عملی

جائزہ

یہ موومنٹ اوسط (Moving Average) کی بنیاد پر ایک تجارتی حکمت عملی ہے جو مومینٹم فلٹرنگ تکنیک کا استعمال کرتی ہے۔ یہ قیمت میں معمولی تبدیلیوں کو فلٹر کرنے کے لیے قیمت کی تبدیلی کا ایک حد مقرر کرتی ہے اور صرف بڑی قیمت کی تبدیلیوں کو حساب میں شامل کرتی ہے، جس سے حکمت عملی کی استحکام میں اضافہ ہوتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اشاریہ مومینٹم فلٹر شدہ چنڈے مومینٹم اوسیلیٹر (CMO) ہے۔ چنڈے مومینٹم اوسیلیٹر مومینٹم اشاریوں کی ایک قسم ہے، جو قیمت میں اضافے اور کمی کے دنوں کی مطلق قدروں کے مجموعے اور قیمت میں تبدیلی کے فرق کے مجموعے کے تناسب سے طاقت کا تعین کرتا ہے۔ اس حکمت عملی میں اسے بہتر بنایا گیا ہے، جس میں قیمت کی تبدیلی کے لیے ایک کم سے کم حد (Filter) مقرر کی گئی ہے؛ صرف وہ قیمت کی تبدیلیاں جو اس حد سے زیادہ ہوں، CMO کے حساب میں شامل ہوں گی۔ اس طرح مارکیٹ میں چھوٹی چھوٹی اتار چڑھاؤ کو فلٹر کر دیا جاتا ہے، جس سے اشاریہ زیادہ مستحکم اور قابل اعتماد بن جاتا ہے۔

اشاریہ کے حساب کے بعد، یہ اوپری لائن (TopBand) اور نیچی لائن (LowBand) مقرر کرتا ہے؛ جب اشاریہ ان لائنوں سے تجاوز کرتا ہے تو تجارتی سگنل پیدا ہوتے ہیں۔ آخر میں، ریورس (reverse) ان پٹ پیرامیٹر اصل سگنل کو الٹ کر مخالف سمت میں تجارت کرنے کی اجازت دیتا ہے۔

فوائد کا تجزیہ

یہ ایک بہت مستحکم اور قابل اعتماد رجحان کی پیروی کرنے والی حکمت عملی ہے۔ مومینٹم فلٹرنگ تکنیک کے استعمال کی وجہ سے، یہ مارکیٹ کے شور کو مؤثر طریقے سے فلٹر کر سکتی ہے اور غلط سگنلز سے بچ سکتی ہے۔ حکمت عملی کے پیرامیٹرز میں بہتری کی گنجائش وسیع ہے، جیسے Filter، TopBand، LowBand وغیرہ کو ایڈجسٹ کرکے اشاریہ کو بہتر بنایا جا سکتا ہے۔ اس کے علاوہ، اس میں الٹ تجارت کی سہولت بھی ہے، جو مختلف مارکیٹ حالات کے مطابق ڈھل سکتی ہے۔

خطرے کا تجزیہ

یہ حکمت عملی بنیادی طور پر رجحان کی پیروی پر مبنی ہے، اس لیے سائیڈ ویز (range-bound) مارکیٹ میں غلط سگنلز اور نقصان کا امکان زیادہ ہوتا ہے۔ اس کے علاوہ، پیرامیٹرز کی غیر مناسب اصلاح (optimization) سے تجارت کی فریکوئنسی زیادہ ہو سکتی ہے یا سگنل غیر مستحکم ہو سکتے ہیں۔ آخر میں، الٹ تجارت کے پیرامیٹر کا غلط استعمال غیر ضروری نقصان کا سبب بن سکتا ہے۔

ان خطرات کو کم کرنے کے لیے، پیرامیٹرز کو مناسب طریقے سے بہتر بنایا جانا چاہیے تاکہ سگنل زیادہ مستحکم اور قابل اعتماد ہوں؛ سائیڈ ویز مارکیٹ میں اس حکمت عملی سے گریز کرنا چاہیے اور اس کے بجائے زیادہ موزوں ٹولز کا انتخاب کرنا چاہیے؛ الٹ تجارت کی سہولت کو احتیاط سے استعمال کریں، اور جب پیرامیٹر کی اصلاح اچھی نہ ہو تو اسے فعال نہ کریں۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل سمتوں میں بہتر بنایا جا سکتا ہے:

- Filter پیرامیٹر کی قدر کو بہتر بنانا، تاکہ مارکیٹ کے شور کو فلٹر کرنے کے ساتھ ساتھ تجارت کی فریکوئنسی بھی بہت کم نہ ہو۔

- TopBand اور LowBand کے پیرامیٹر کی حد کو بہتر بنانا تاکہ وہ مارکیٹ کے اتار چڑھاؤ کے مطابق ہوں اور غلط سگنلز سے بچا جا سکے۔

- واک فارورڈ اینالیسس (walk forward analysis) جیسے طریقوں سے پیرامیٹرز کو متحرک طور پر بہتر بنانا، تاکہ حکمت عملی مارکیٹ کی تبدیلیوں کے مطابق ڈھل سکے۔

- سٹاپ لاس اور ٹیک پرافٹ کی منطق شامل کرنا، نقصان کو کنٹرول کرنے کے لیے مناسب سٹاپ لاس پوائنٹس مقرر کرنا۔

- دیگر اشاریوں (جیسے MACD، KD) کے ساتھ فلٹرنگ کرنا، تاکہ غیر رجحانی مارکیٹ میں غلط تجارت سے بچا جا سکے۔

خلاصہ

یہ ایک بہت ہی عملی رجحان کی پیروی کرنے والی حکمت عملی ہے۔ یہ مومینٹم فلٹرنگ تکنیک کا استعمال کرتی ہے، جو مارکیٹ کے شور کو مؤثر طریقے سے دبا سکتی ہے اور سگنل کو زیادہ واضح اور قابل اعتماد بنا سکتی ہے۔ پیرامیٹر کی اصلاح اور منطقی بہتری کے ذریعے، اسے ایک قابل اعتماد اور مستحکم مقداری تجارتی آلے میں تبدیل کیا جا سکتا ہے۔ تاہم، اسے سائیڈ ویز مارکیٹ میں استعمال کرنے اور پیرامیٹر کی غلط اصلاح سے پیدا ہونے والے خطرات سے بچنا ضروری ہے۔ مجموعی طور پر، یہ ایک بہت امید افزا حکمت عملی کا نمونہ ہے۔

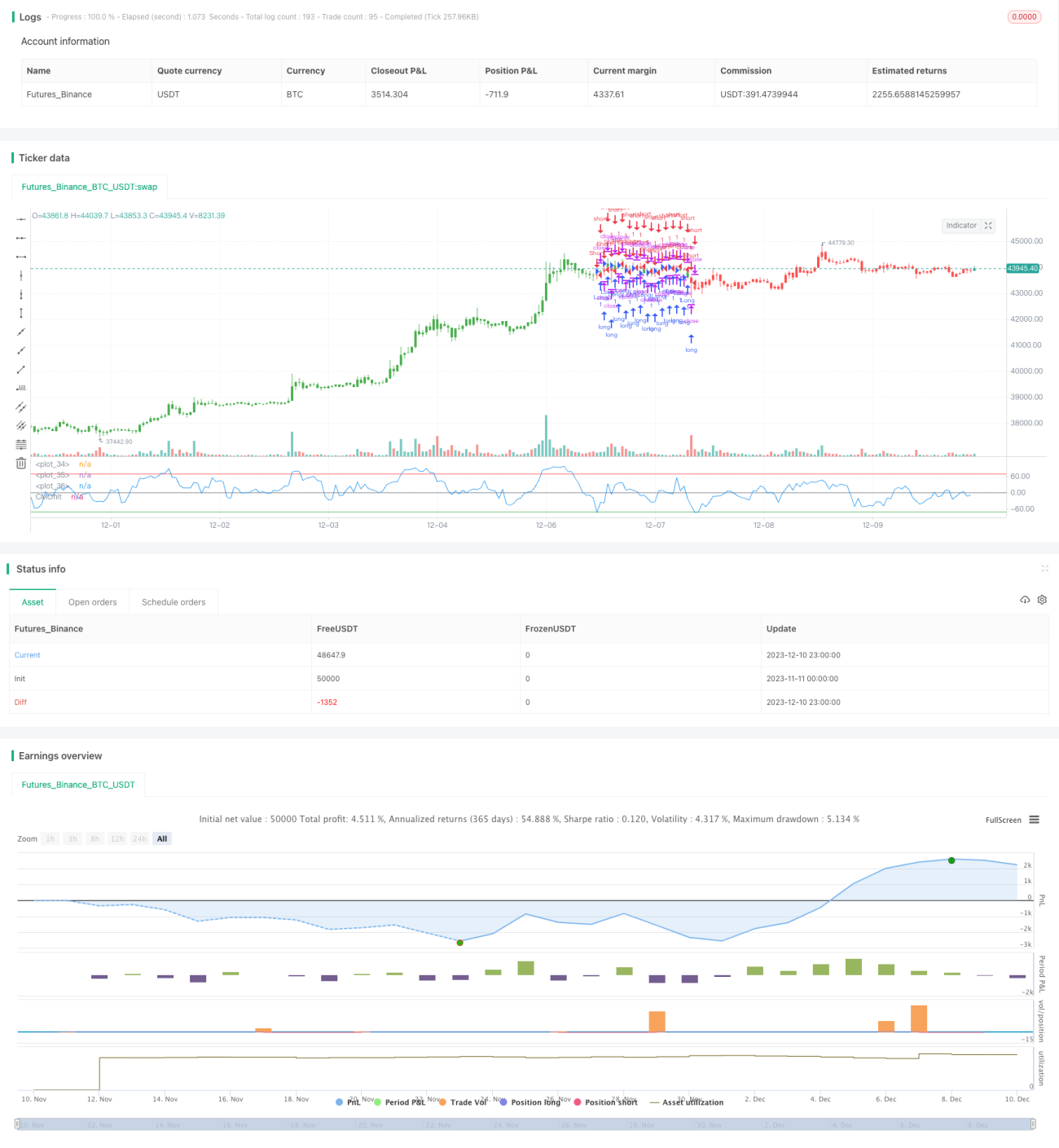

/*backtest

start: 2023-11-11 00:00:00

end: 2023-12-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 02/03/2017

// This indicator plots a CMO which ignores price changes which are less - 1