RSI اشارے پر مبنی ٹرینڈ فالو کرنے والی نقصان روک حکمت عملی

خلاصہ

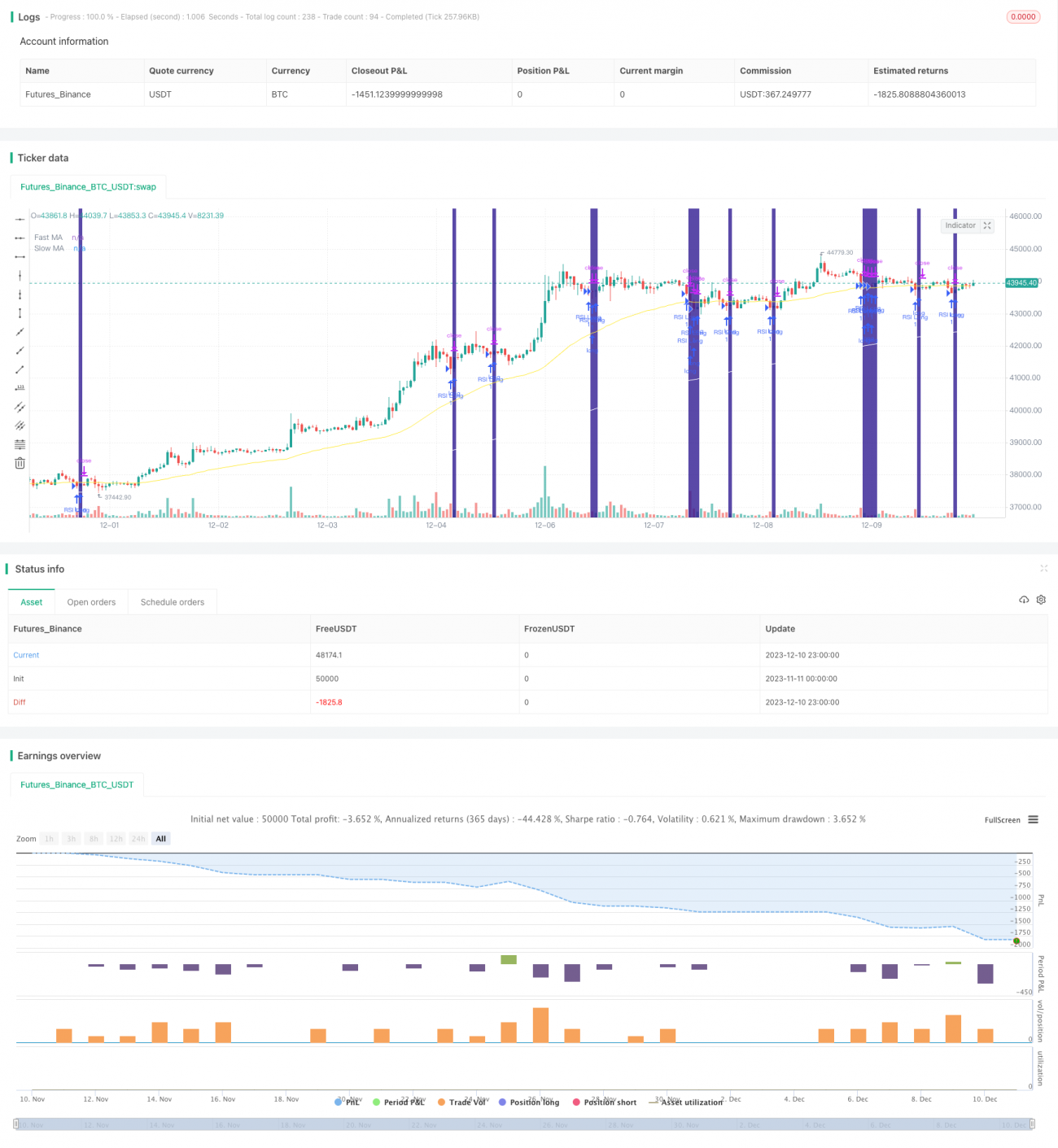

اس حکمت عملی کا نام "RSI انڈیکیٹر پر مبنی ٹرینڈ فالونگ اسٹاپ لاس حکمت عملی" ہے۔ یہ حکمت عملی RSI انڈیکیٹر کا استعمال کرتے ہوئے اوور باؤٹ اور اوور سولڈ حالات کا تعین کرتی ہے، اور تیز رفتار اور سست MA انڈیکیٹرز کے ذریعے رجحان کی سمت کا اندازہ لگاتی ہے، اس طرح داخلے کی شرائط طے کرتی ہے۔ ساتھ ہی، یہ فیصد پر مبنی ٹریلنگ اسٹاپ لاس میکانزم کا استعمال کرتی ہے تاکہ نقصان پر باہر نکلنے کا انتظام کیا جا سکے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر RSI انڈیکیٹر اور MA انڈیکیٹر کے ذریعے داخلے کا وقت طے کرتی ہے۔ RSI انڈیکیٹر کے پیرامیٹرز کو 2 ادوار پر سیٹ کیا گیا ہے تاکہ اوور باؤٹ اور اوور سولڈ حالات کا تعین کیا جا سکے۔ تیز رفتار اور سست MA کو بالترتیب 50 ادوار اور 200 ادوار پر سیٹ کیا گیا ہے تاکہ رجحان کی سمت کا تعین کیا جا سکے۔ داخلے کی مخصوص منطق یہ ہے:

لمبی پوزیشن میں داخلہ: جب تیز MA سست MA کو اوپر سے عبور کرے، اور قیمت سست MA سے اوپر ہو، اور ساتھ ہی RSI اوور سولڈ زون (طے شدہ 10%) سے کم ہو تو لمبی پوزیشن لیں۔

چھوٹی پوزیشن میں داخلہ: جب تیز MA سست MA کو نیچے سے عبور کرے، اور قیمت سست MA سے نیچے ہو، اور ساتھ ہی RSI اوور باؤٹ زون (طے شدہ 90%) سے زیادہ ہو تو چھوٹی پوزیشن لیں۔

اس کے علاوہ، حکمت عملی میں ایک اختیاری وولٹیٹی فلٹر بھی شامل کیا گیا ہے۔ یہ فلٹر تیز اور سست MA کی ڈھلوان کے فرق کا حساب لگاتا ہے، اور جب یہ فرق طے شدہ حد سے زیادہ ہو تو پوزیشن کھولی جاتی ہے۔ اس کا مقصد قیمت میں اتار چڑھاؤ کے دوران جب کوئی واضح سمت نہ ہو تو پوزیشن کھولنے سے بچنا ہے۔

خارج ہونے کے حوالے سے، حکمت عملی فیصد پر مبنی ٹریلنگ اسٹاپ لاس کا استعمال کرتی ہے۔ داخل کردہ اسٹاپ لاس فیصد کی بنیاد پر، ہر ٹک کے فرق کو مدنظر رکھتے ہوئے اسٹاپ لاس لیول کا حساب لگایا جاتا ہے، جس سے متحرک طور پر اسٹاپ لاس کو ایڈجسٹ کیا جا سکتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے بنیادی فوائد درج ذیل ہیں:

- RSI انڈیکیٹر کے پیرامیٹرز کو 2 ادوار پر سیٹ کیا گیا ہے، جو اوور باؤٹ اور اوور سولڈ حالات کو جلدی پکڑ سکتا ہے اور ریورسل کے مواقع کا تعین کر سکتا ہے۔

- تیز اور سست MA مؤثر طریقے سے رجحان کی سمت اور موڑ کے نکات کی نشاندہی کر سکتے ہیں۔

- RSI اور MA دونوں انڈیکیٹرز کو ملا کر فیصلہ کرنے سے جھوٹے بریک آؤٹ سے بچا جا سکتا ہے۔

- وولٹیٹی فلٹر کی شمولیت سے بے سمت مارکیٹوں میں پوزیشن کھولنے سے گریز کیا جا سکتا ہے۔

- فیصد پر مبنی ٹریلنگ اسٹاپ لاس کا استعمال کرتے ہوئے، مارکیٹ کی وولٹیٹی کے مطابق اسٹاپ لاس کی وسعت کو ایڈجسٹ کیا جا سکتا ہے، جس سے خطرے کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں، جن کا اظہار بنیادی طور پر درج ذیل میں ہوتا ہے:

- RSI اور MA انڈیکیٹرز میں کچھ تاخیر ہوتی ہے، جس کی وجہ سے بعض ریورسل کے مواقع ضائع ہو سکتے ہیں۔

- فیصد پر مبنی اسٹاپ لاس کم حجم کی کمی میں آسانی سے متحرک ہو سکتا ہے۔

- رات کے سیشن اور مارکیٹ کھلنے سے پہلے زیادہ اتار چڑھاؤ والے آلات کے لیے یہ مؤثر طریقے سے کام نہیں کر سکتا۔

ان خطرات کے پیش نظر، درج ذیل پہلوؤں سے بہتری لائی جا سکتی ہے:

- RSI کے پیرامیٹرز کو 1 ادوار پر ایڈجسٹ کر کے تاخیر کو کم کیا جا سکتا ہے۔

- مختلف آلات کی خصوصیات کے مطابق MA کے ادوار کے پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے۔

- اسٹاپ لاس کی فیصدی سطح کو ایڈجسٹ کیا جا سکتا ہے تاکہ اسٹاپ لاس اور اتار چڑھاؤ کو برداشت کرنے کی صلاحیت میں توازن پیدا کیا جا سکے۔

حکمت عملی کی بہتری کے امکانات

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- دیگر انڈیکیٹرز کا اضافہ، جیسے حجم کا انڈیکیٹر، تاکہ جھوٹے بریک آؤٹ سے بچا جا سکے۔

- مشین لرننگ ماڈل کا اضافہ، تاکہ ماڈل کی پیش گوئیوں کے نتائج فیصلہ سازی میں مدد فراہم کر سکیں۔

- کمپاؤنڈنگ کی تعداد اور پوزیشن سائز کے انتظام کو بہتر بنا کر حکمت عملی کی منافع کی شرح کو مزید بڑھایا جا سکتا ہے۔

- رات کے سیشن اور مارکیٹ کھلنے سے پہلے کے اتار چڑھاؤ کے فلٹر میکانزم کا تعین۔ اتار چڑھاؤ کی وسعت کی بنیاد پر یہ فیصلہ کیا جا سکتا ہے کہ آیا اگلے تجارتی دن کے فیصلے میں حصہ لینا ہے یا نہیں۔

خلاصہ

مجموعی طور پر، یہ حکمت عملی ایک مستحکم ٹرینڈ فالونگ حکمت عملی ہے۔ یہ RSI اور MA دونوں انڈیکیٹرز کو ملا کر فیصلہ کرتی ہے، جس سے ایک خاص حد تک استحکام برقرار رہتا ہے، اور ساتھ ہی واضح رجحان کی تبدیلی کے مواقع بھی پکڑے جا سکتے ہیں۔ وولٹیٹی فلٹر کی شمولیت سے کچھ خطرات سے بچا جا سکتا ہے، اور فیصد پر مبنی اسٹاپ لاس طریقہ کار بھی ہر ٹریڈ میں ہونے والے نقصان کو مؤثر طریقے سے کنٹرول کرتا ہے۔ یہ حکمت عملی متعدد آلات کے لیے عام حکمت عملی کے طور پر استعمال کی جا سکتی ہے، اور مخصوص آلات کے لیے پیرامیٹرز کو ایڈجسٹ کر کے ماڈل کو بہتر بنایا جا سکتا ہے، جس سے بہتر حکمت عملی کے نتائج حاصل کیے جا سکتے ہیں۔

- 1