مومینٹم ریورسل حکمت عملی

جائزہ

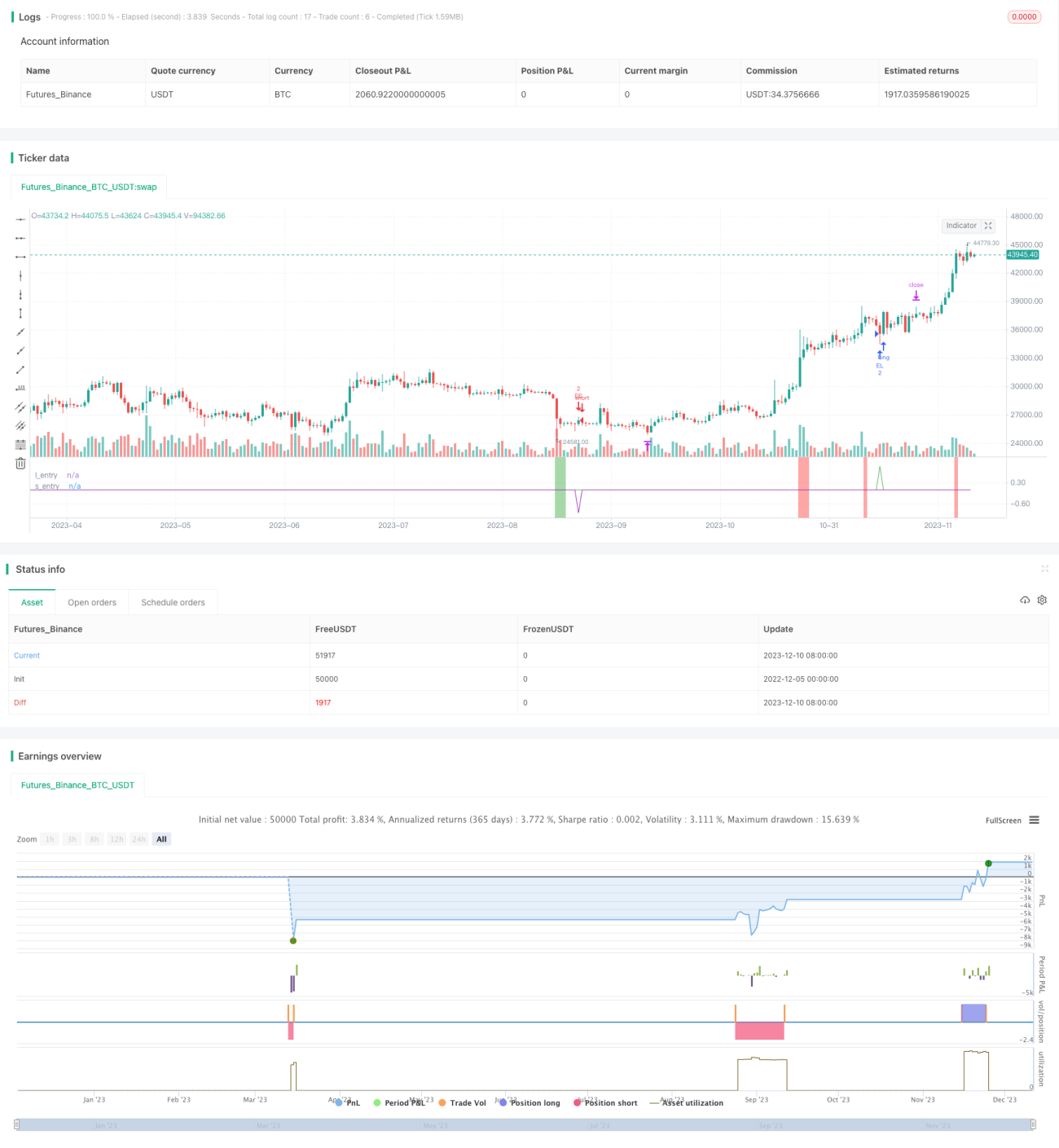

مومینٹم پل بیک حکمت عملی (Momentum Pullback Strategy) ایک لمبی اور چھوٹی پوزیشنوں والی حکمت عملی ہے جو RSI کی انتہائی قدروں کو مومینٹم سگنل کے طور پر شناخت کرتی ہے۔ زیادہ تر RSI حکمت عملیوں کے برعکس، یہ حکمت عملی انتہائی RSI ریڈنگز کی سمت میں پہلے پل بیک (واپسی) کو داخلے کے لیے تلاش کرتی ہے۔

یہ 5 دن کے EMA (کم ترین قیمت) / 5 دن کے EMA (بلند ترین قیمت) کے پہلے پل بیک پوائنٹ پر لانگ/شارٹ کرتی ہے، اور رولنگ 12 کینڈلز کی بلند ترین/پست ترین قیمت پر پوزیشن بند کرتی ہے۔ یہ رولنگ اونچ/نیچ میکانزم کا مطلب ہے کہ اگر قیمت طویل کنسولیڈیشن میں چلی جائے تو منافع کے ہدف ہر نئی کینڈل کے آنے کے ساتھ کم ہوتے جائیں گے۔ بہترین ٹریڈز عام طور پر 2-6 کینڈلز کے اندر مکمل ہوتی ہیں۔

تجویز کردہ اسٹاپ لاس فاصلہ داخلے کی قیمت کے X گنا ATR (ATR) ہے (صارف کے ان پٹ پیرامیٹرز میں ایڈجسٹ کیا جا سکتا ہے)۔

یہ حکمت عملی مختلف ٹائم فریمز اور مارکیٹوں پر مضبوط استحکام رکھتی ہے، جیت کی شرح 60%-70% کے درمیان ہے، اور منافع بخش ٹریڈز کا سائز بڑا ہوتا ہے۔ بڑی اقتصادی خبروں کی وجہ سے ہونے والے اتار چڑھاؤ میں سگنلز پیدا کرنے سے گریز کرنا چاہیے۔

حکمت عملی کے اصول

- 6 دن کے RSI کی قدر کا حساب لگائیں، 90 سے اوپر (زیادہ خرید) اور 10 سے نیچے (زیادہ فروخت) کے انتہائی پوائنٹس تلاش کریں۔

- جب RSI زیادہ خرید (Overbought) ہو تو، 6 کینڈلز کے اندر 5 دن کے EMA (کم ترین لائن) تک پل بیک پر لانگ داخلہ کریں۔

- جب RSI زیادہ فروخت (Oversold) ہو تو، 6 کینڈلز کے اندر 5 دن کے EMA (بلند ترین لائن) تک پل بیک پر شارٹ داخلہ کریں۔

- خروج کی حکمت عملی متحرک منافع کا ہدف ہے، لانگ پوزیشن کے لیے پچھلے 12 کینڈلز کی بلند ترین قیمت پہلا خروج ہدف ہے، پھر نئی کینڈل آنے پر نئے 12 کینڈلز کی بلند ترین قیمت پر اپ ڈیٹ ہو جاتا ہے، اس طرح رولنگ خروج حاصل ہوتا ہے۔ شارٹ اس کے برعکس، رولنگ 12 کینڈلز کی پست ترین قیمت پر اسٹاپ لاس لگایا جاتا ہے۔

- اسٹاپ لاس کا فاصلہ داخلے کی قیمت کے X گنا ATR ہے، جسے اپنی مرضی کے مطابق بنایا جا سکتا ہے۔

فوائد کا تجزیہ

یہ حکمت عملی RSI کی انتہائی قدروں کو مومینٹم سگنل کے طور پر اور پل بیک داخلے کو ملا کر رجحان میں ممکنہ الٹ پھیر کے پوائنٹس کو پکڑ سکتی ہے، جیت کی شرح زیادہ ہے۔

متحرک منافع کے ہدف کا میکانزم فعال کیا گیا ہے، جو قیمت کی اصل حرکت کے مطابق کچھ منافع کو محفوظ کر سکتا ہے اور ڈرا ڈاؤن کو کم کر سکتا ہے۔

ATR اسٹاپ لاس ایک ٹریڈ میں ہونے والے نقصان کو مؤثر طریقے سے کنٹرول کر سکتا ہے۔

مضبوط استحکام، مختلف مارکیٹوں اور پیرامیٹر کے مجموعوں پر لاگو کیا جا سکتا ہے، اور عملی تجارت میں نقل کرنا آسان ہے۔

خطرات کا تجزیہ

- اگر ATR کی قدر بہت بڑی رکھی جائے تو اسٹاپ لاس کا فاصلہ بہت زیادہ ہو سکتا ہے، جس سے ایک ٹریڈ میں نقصان بڑھ سکتا ہے۔

- اگر افقی استحکام (Sideways Consolidation) ہو تو متحرک منافع کا ہدف منافع کی گنجائش کو کم کر دے گا۔

- اگر پل بیک کی گہرائی 6 کینڈلز سے زیادہ ہو تو داخلے کا موقع ہاتھ سے نکل سکتا ہے۔

- اگر بڑے معاشی واقعات کا سامنا ہو تو ٹریڈ میں سلپیج (Slippage) یا جھوٹی بریک آؤٹ (False Breakout) کا سامنا ہو سکتا ہے۔

بہتری کے امکانات

- داخلے کے لیے کینڈلز کی تعداد کو کم کر کے جانچا جا سکتا ہے، مثلاً 6 سے 4 کینڈلز کر کے، داخلے کی کامیابی کی شرح بڑھائی جا سکتی ہے۔

- ATR کے ضرب کو بڑھا کر بھی جانچا جا سکتا ہے تاکہ ایک ٹریڈ کے اسٹاپ لاس کو مزید کنٹرول کیا جا سکے۔

- حجم کے اشارے (Volume Indicators) کے ساتھ ملا کر کنسولیڈیشن میں ڈائیورجنس کی وجہ سے ہونے والے نقصان سے بچا جا سکتا ہے۔

- پل بیک کے 60 منٹ کی سطح کے محور کو توڑنے کے بعد داخل ہو کر کچھ شور کو فلٹر کیا جا سکتا ہے۔

خلاصہ

مومینٹم پل بیک حکمت عملی مجموعی طور پر ایک بہت ہی عملی قلیل مدتی کیپچر حکمت عملی ہے۔ یہ رجحان، الٹ پھیر، اور اسٹاپ لاس کے متعدد پہلوؤں کو ملاتی ہے، جس سے عملی تجارت آسان ہوتی ہے اور اس میں ایک خاص الفا (Alpha) بھی ہوتا ہے۔ پیرامیٹر کی ایڈجسٹمنٹ اور دیگر اشاروں کے ساتھ ملا کر مزید استحکام بڑھایا جا سکتا ہے۔ مجموعی طور پر، یہ حکمت عملی مقداری تجارت کے لیے ایک بہت بڑی نعمت ہے، اور اسے سیکھنا اور استعمال کرنا قابل قدر ہے۔

- 1