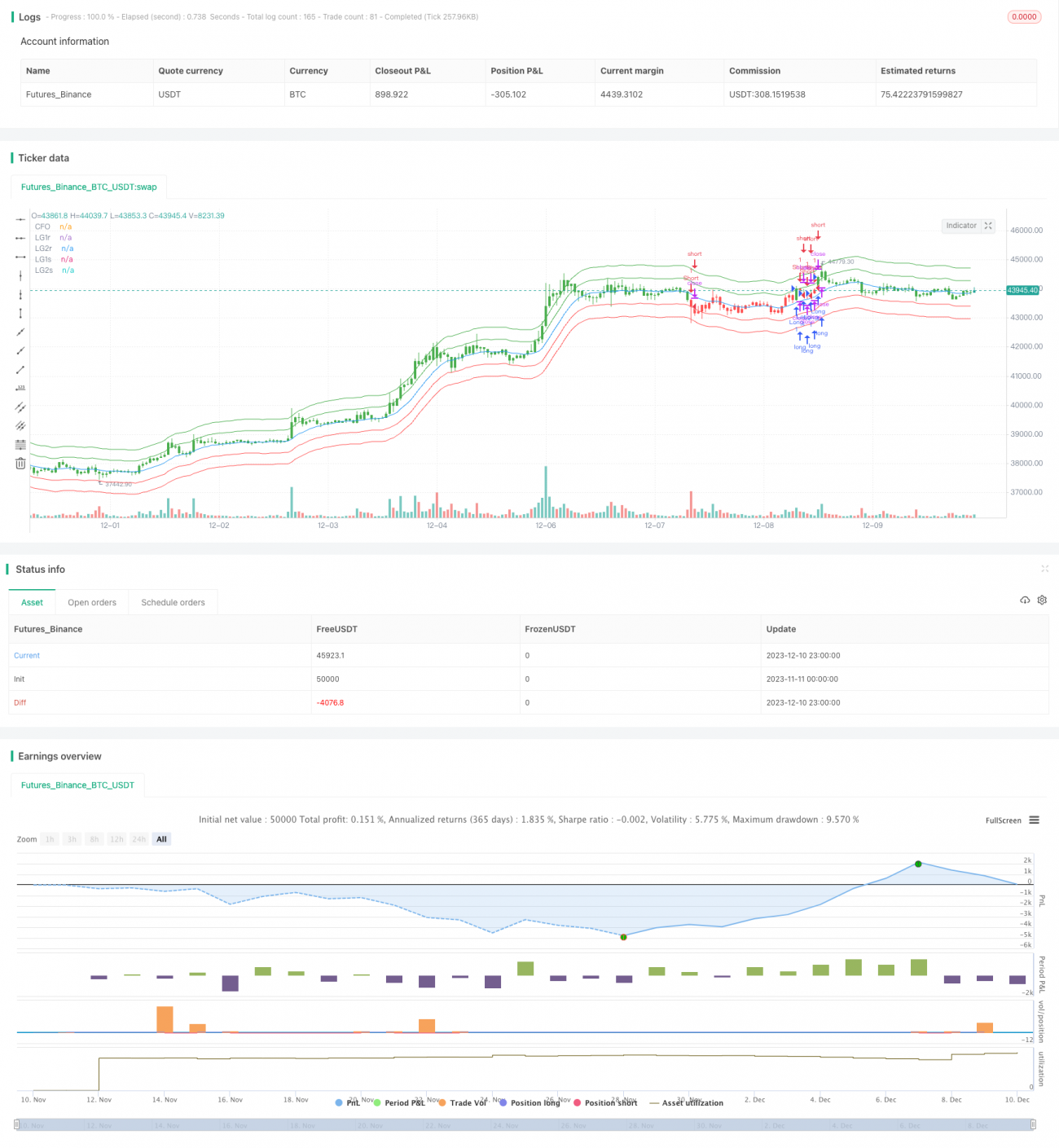

مرکز ثقل کی بیک ٹیسٹنگ تجارتی حکمت عملی

خلاصہ

سنٹر آف گریویٹی (مرکز ثقل) بیک ٹیسٹنگ ٹریڈنگ حکمت عملی ایک متحرک اوسط پر مبنی تجارتی حکمت عملی ہے۔ یہ قیمت کا "مرکز" یعنی سنٹر آف گریویٹی کی پوزیشن کا حساب لگاتی ہے اور قیمتوں کا ایک چینل بناتی ہے جو اثاثہ کی قیمتوں کے لیے ایک راہداری کا کام کرتا ہے۔ اس حکمت عملی میں ان پٹ سیٹنگز کو تبدیل کرکے لانگ (خرید) کو شارٹ (فروخت) میں تبدیل کیا جا سکتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی لکیری ریگریشن فنکشن کے ذریعے سنٹر آف گریویٹی کی پوزیشن کا حساب لگاتی ہے۔ خاص طور پر، یہ Length مدت کے اختتامی قیمتوں (Close) کی لکیری ریگریشن ویلیو یعنی قیمت کا "مرکز" شمار کرتی ہے۔ اس کے بعد اس مرکز سے Percent% اوپر اور نیچے منتقل ہوکر قیمتوں کا ایک چینل تشکیل دیا جاتا ہے۔ قیمت کے چینل کے اوپری اور نچلی حدود بالترتیب لانگ اور شارٹ سگنلز کے طور پر استعمال ہوتی ہیں۔ جب قیمت اوپری حد سے اوپر جاتی ہے تو لانگ کیا جاتا ہے، اور جب قیمت نچلی حد سے نیچے آتی ہے تو شارٹ کیا جاتا ہے۔ SignalLine پیرامیٹر یہ منتخب کرنے کے لیے استعمال ہوتا ہے کہ پہلے چینل یا دوسرے چینل کے اوپری/نچلی حد کو تجارتی سگنل کے طور پر استعمال کیا جائے۔ reverse پیرامیٹر لانگ اور شارٹ کو ایک دوسرے میں تبدیل کرنے کے لیے استعمال ہوتا ہے۔

فوائد کا تجزیہ

یہ ایک بہت سادہ بریک آؤٹ حکمت عملی ہے، جس کے اہم فوائد درج ذیل ہیں:

- سوچ واضح ہے، اسے سمجھنا اور نافذ کرنا آسان ہے۔

- بیک ٹیسٹ کے نتائج اچھے ہیں اور عملی طور پر کچھ حد تک قابل عمل ہے۔

- پیرامیٹرز کی سیٹنگ لچکدار ہے، جسے مختلف مارکیٹ کے حالات کے مطابق ڈھالا جا سکتا ہے۔

- الٹ (reverse) آپشن کی موجودگی کی وجہ سے دو طرفہ (لانگ اور شارٹ) تجارت کے لیے موزوں ہے۔

خطرے کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- بیک ٹیسٹ کے دوران اوور فٹنگ (زیادہ موافقت) کا خطرہ ہو سکتا ہے۔ حقیقی تجارت میں پیرامیٹرز کو دوبارہ بہتر بنانے کی ضرورت ہوگی۔

- بریک آؤٹ کی ناکامی بڑے نقصان کا سبب بن سکتی ہے۔

- تجارتی فریکوئنسی نسبتاً زیادہ ہو سکتی ہے، لہٰذا سرمایہ کے استعمال کی شرح کو کنٹرول کرنا ضروری ہے۔

خطرے کو کنٹرول کرنے کے لیے Bands، Length جیسے پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے۔ زیادہ سے زیادہ نقصان کو محدود کرنے کے لیے اسٹاپ لاس (Stop Loss) بھی سیٹ کیا جا سکتا ہے۔

بہتری کی سمت

اس حکمت عملی کو مزید بہتر بنانے کے لیے درج ذیل نکات پر غور کیا جا سکتا ہے:

- سگنلز کو فلٹر کرنے کے لیے رجحان (Trend) کے اشارے شامل کیے جائیں تاکہ مخالف رجحان میں تجارت سے بچا جا سکے۔

- اسٹاپ لاس کا طریقہ کار شامل کیا جائے۔

- پیرامیٹرز کی سیٹنگ کو بہتر بنا کر منافع/نقصان کے تناسب میں اضافہ کیا جائے۔

- پوزیشن کے سائز کو کنٹرول کرنے کے لیے پوزیشن مینجمنٹ شامل کی جائے تاکہ خطرہ کم ہو۔

خلاصہ

سنٹر آف گریویٹی بیک ٹیسٹنگ ٹریڈنگ حکمت عملی ایک سادہ بریک آؤٹ حکمت عملی ہے۔ اس میں واضح سوچ، عملی صلاحیت، اور لچکدار پیرامیٹر سیٹنگ موجود ہے۔ ساتھ ہی اس میں کچھ خطرات بھی ہیں جن پر مناسب کنٹرول اور بہتری کی ضرورت ہے۔ یہ حکمت عملی بنیادی حکمت عملی کے طور پر عملی استعمال اور بہتری کے لیے موزوں ہے اور نئے تاجروں کے لیے سیکھنے کے لیے بھی بہت اچھی ہے۔

/*backtest

start: 2023-11-11 00:00:00

end: 2023-12-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/03/2018

// The indicator is based on moving averages. On the basis of these, the - 1