مومینٹم متوازن چینل رجحان کی پیروی کی حکمت عملی

خلاصہ

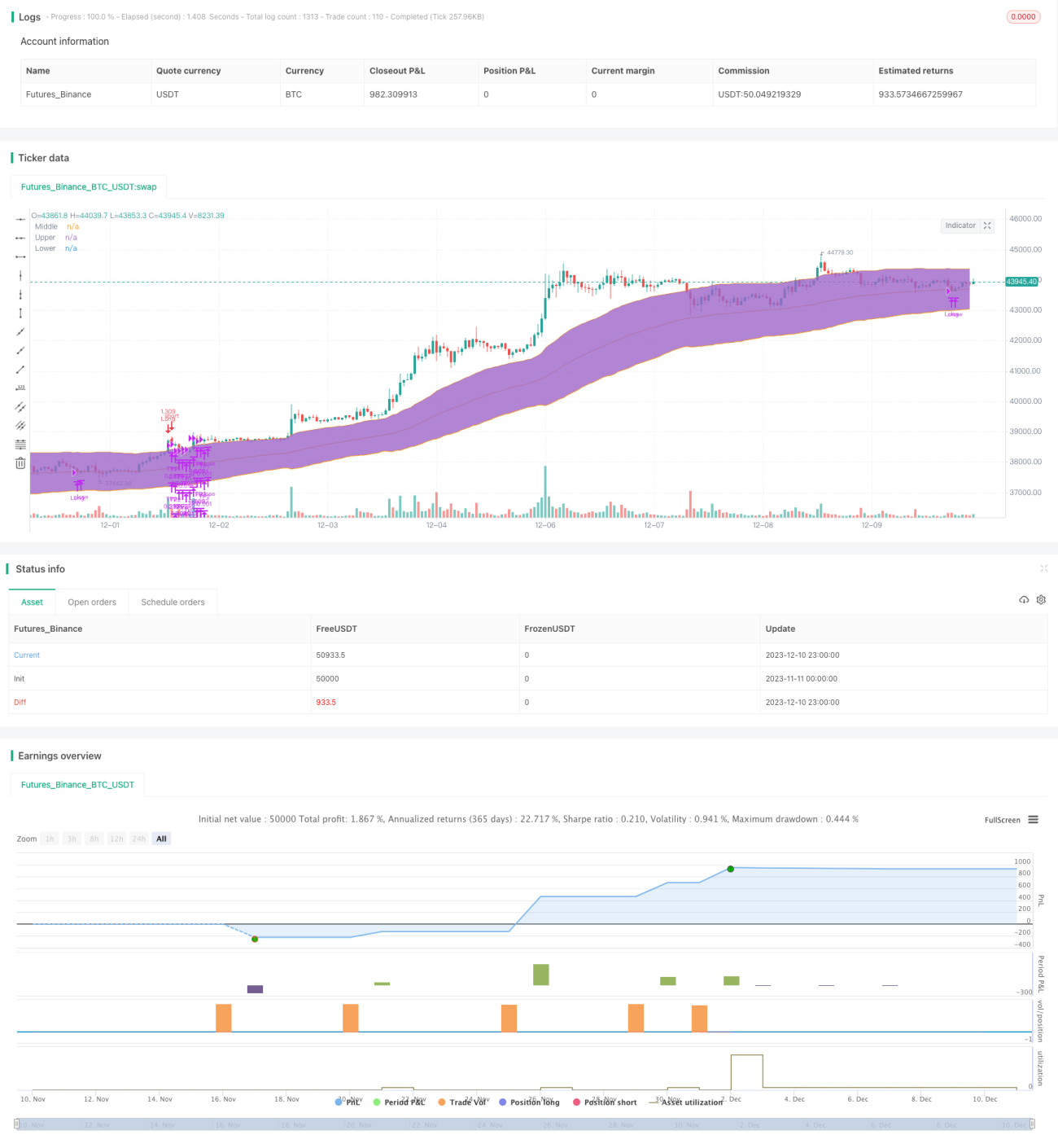

یہ حکمت عملی چینل اور موومنٹم انڈیکیٹرز کا حساب لگا کر رجحان کی شکلیں پہچانتی ہے اور ٹرینڈ فالوونگ ٹریڈنگ کو نافذ کرتی ہے۔ خاص طور پر، یہ موومنٹم انڈیکیٹر اور متوازن چینل انڈیکیٹر کو یکجا کرتی ہے، دونوں کو ایک ساتھ استعمال کرتے ہوئے لانگ ٹرم ٹرینڈ میں داخل ہونے کے ساتھ ساتھ متوازن چینل کے ذریعے منافع کے علاقے کو بند کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر درج ذیل دو انڈیکیٹرز کا استعمال کرتی ہے:

-

موومنٹم انڈیکیٹر (DMI): مارکیٹ کی تیزی اور مندی کے رجحان کا فیصلہ کرتا ہے، جب انڈیکیٹر مقررہ حد سے بڑھ جائے تو تجارتی سگنل پیدا ہوتا ہے۔

-

متوازن چینل (Keltner Channel): رجحان کے علاقے کا تعین کرتا ہے، قیمت اوپری حد کو توڑنے پر خریداری کا موقع ہوتا ہے، اور قیمت درمیانی حد سے نیچے گرنے پر بندش کا سگنل ہوتا ہے۔

مخصوص تجارتی منطق یہ ہے: جب +DI موومنٹم انڈیکیٹر مقررہ حد (پہلے سے طے شدہ 32) سے بڑھ جائے تو تیزی کے رجحان کی تشکیل سمجھی جاتی ہے، اس وقت اگر قیمت متوازن چینل کی اوپری حد کو توڑے تو خریداری کا سگنل پیدا ہوتا ہے۔ اس کے بعد متوازن چینل کی درمیانی حد کو نقصان روکنے کے لیے استعمال کیا جاتا ہے، جو اسٹاپ لاس کا کام کرتی ہے اور منافع کی حفاظت کرتی ہے۔

یہ حکمت عملی دونوں انڈیکیٹرز کے فوائد کو یکجا کرتی ہے، موومنٹم انڈیکیٹر سے رجحان کی سمت جانچتی ہے اور متوازن چینل سے داخلے کے موقع اور اسٹاپ لاس کے علاقے کا تعین کرتی ہے۔ دوہرے انڈیکیٹرز کا امتزاج حکمت عملی کو رجحان کے ابتدائی مراحل میں موثر طریقے سے داخل ہونے اور چینل انڈیکیٹر کے ذریعے منافع اور نقصان کو بند کرنے کے قابل بناتا ہے۔

فوائد کا تجزیہ

-

حکمت عملی موومنٹم انڈیکیٹر کا استعمال کرتے ہوئے مارکیٹ کے رجحان کے ابتدائی مرحلے کا پتہ لگاتی ہے، جو سادہ موونگ ایوریج جیسے پسماندہ انڈیکیٹرز سے زیادہ موثر ہے۔

-

متوازن چینل کا استعمال مخصوص تجارتی وقفے کا تعین کرنے کے لیے، منافع کے علاقے کو مؤثر طریقے سے بند کر سکتا ہے۔

-

انڈیکیٹر کے پیرامیٹرز اور تجارتی قواعد سخت اور معقول ہیں، بیک ٹیسٹ کے اعداد و شمار اچھی کارکردگی دکھاتے ہیں، اور لائیو ٹریڈنگ میں تصدیق شدہ اثر۔

-

حکمت عملی نسبتاً سادہ اور واضح ہے، سمجھنے اور لاگو کرنے میں آسان، مقداری تجارت کے ابتدائی افراد کے لیے موزوں ہے۔

-

حکمت عملی کا خطرہ قابل کنٹرول ہے، درمیانی حد کی متحرک اسٹاپ لاس کا استعمال کرتے ہوئے، ایک ٹریڈ کے نقصان کو مؤثر طریقے سے کنٹرول کرتا ہے۔

خطرات کا تجزیہ

-

حکمت عملی صرف رجحانی مارکیٹ کے لیے موزوں ہے، سائیڈ ویز یا اتار چڑھاؤ والی مارکیٹ کے لیے نہیں، اگر QtCore چینل بڑھ جائے تو درمیانی حد کا اسٹاپ لاس بہت ڈھیلا ہو جاتا ہے، نقصان کو کنٹرول نہیں کر سکتا۔

-

DMI انڈیکیٹر میں کچھ تاخیر ہوتی ہے، رجحان کی تصدیق یقینی نہیں ہو سکتی، ممکنہ طور پر رجحان میں جلد داخل ہونے سے نقصان ہو سکتا ہے۔

-

مقررہ فیصد اسٹاپ لاس کے طریقے میں خطرہ ہے، بڑے اتار چڑھاؤ کے بعد رجحان میں دوبارہ داخل نہیں ہو سکتے، بعد کی حرکت سے محروم ہو سکتے ہیں۔

-

بیک ٹیسٹ کے اعداد و شمار کافی ہیں، لیکن لائیو ٹریڈنگ میں پیرامیٹرز کے استحکام کی تصدیق کے لیے طویل مدتی چلانے کی ضرورت ہے۔

بہتری کے امکانات

-

مختلف اسٹاپ لاس طریقوں کا تجربہ کیا جا سکتا ہے، جیسے ATR اسٹاپ لاس، متحرک اسٹاپ لاس وغیرہ، مقررہ فیصد اسٹاپ لاس کو تبدیل کرنے کے لیے۔

-

ثانوی تصدیق کنندہ انڈیکیٹر شامل کیا جا سکتا ہے، جیسے حجم میں اضافہ، رجحان کی تصدیق کے بعد داخلے کو یقینی بنانے کے لیے۔

-

مختلف پیرامیٹر کمبینیشنز کو بہتر بنانے کے لیے جانچا جا سکتا ہے، بہترین پیرامیٹر سیٹ تلاش کرنے کے لیے۔

-

اسٹیپ وائز آپٹیمائزیشن اور واکنگ فارورڈ بیک ٹیسٹ کے ذریعے پیرامیٹرز کی مضبوطی کی تصدیق کی جا سکتی ہے۔

خلاصہ

یہ حکمت عملی دوہرے انڈیکیٹرز کا استعمال کرتے ہوئے رجحانی مارکیٹ کو مؤثر طریقے سے پکڑتی ہے۔ حکمت عملی نسبتاً سادہ اور واضح ہے، منطق صاف ہے، بیک ٹیسٹ کی کارکردگی اچھی ہے، اور اسے مقداری تجارت کے ابتدائی حکمت عملیوں میں سے ایک سمجھا جا سکتا ہے۔ تاہم، لائیو ٹریڈنگ کے اعداد و شمار کی مکمل تصدیق اور پیرامیٹرز کی بہتری ضروری ہے، تاکہ لائیو ٹریڈنگ میں کم کارکردگی کے خطرے کو کم کیا جا سکے، جو مستقبل کا اہم کام ہوگا۔

- 1