ایچیموکو کنکو ہائو پر مبنی 5 منٹ کا تیزی سے بریک آؤٹ حکمت عملی

خلاصہ

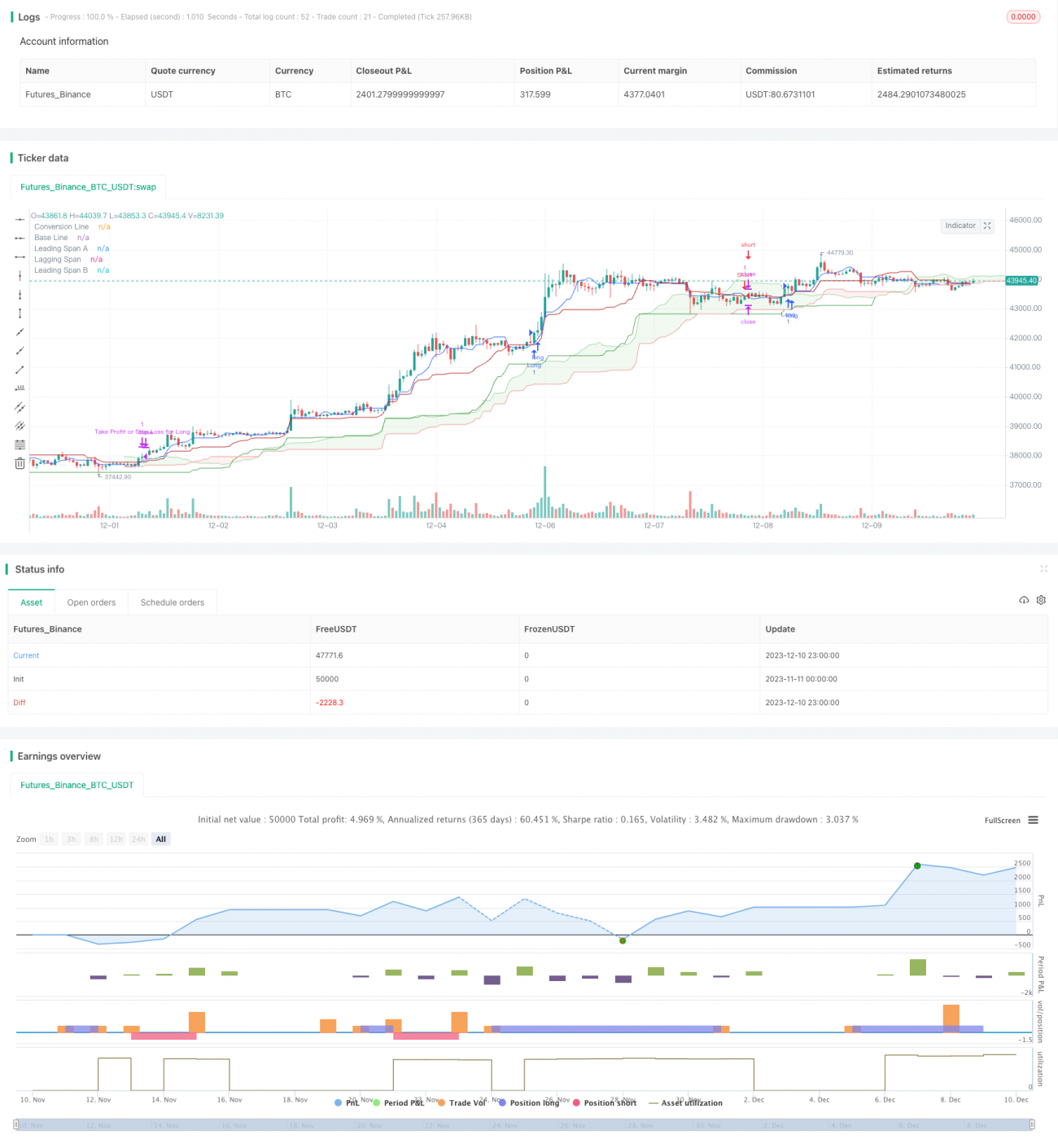

یہ حکمت عملی 5 منٹ کے ٹائم فریم پر مبنی ایک تیز رفتار اسکالپنگ حکمت عملی ہے جو Ichimoku (ایچیموکو) کلاؤڈ پر مشتمل ہے۔ اس حکمت عملی میں Ichimoku کے کنورژن لائن، بیس لائن، اور لیڈنگ لائن A/B جیسے عناصر کو استعمال کرتے ہوئے مارکیٹ کی قلیل مدتی رفتار کو پکڑا جاتا ہے۔ روایتی Ichimoku حکمت عملیوں کے برعکس، اس میں پیرامیٹرز کو بہتر بنایا گیا ہے تاکہ یہ زیادہ تعدد والی ٹریڈنگ کے لیے موزوں ہو۔

اس حکمت عملی کا بنیادی خیال یہ ہے کہ جب کنورژن لائن بیس لائن کو اوپر سے کراس کرے تو لانگ پوزیشن لی جائے، اور جب نیچے سے کراس کرے تو شارٹ پوزیشن لی جائے، جبکہ قیمت کلاؤڈ کی دو لیڈنگ لائنوں کو بھی توڑے۔ اس طرح رجحان کی سمت کا زیادہ درست اندازہ لگایا جا سکتا ہے۔ نیز، حکمت عملی میں سٹاپ لاس اور ٹیک پروفٹ کی سطحیں بھی متعین کی گئی ہیں تاکہ رسک پر قابو رکھا جا سکے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر Ichimoku کے کنورژن لائن اور بیس لائن کی بنیاد پر لانگ اور شارٹ سگنل تیار کرتی ہے۔ کنورژن لائن قلیل مدتی قیمت کی رفتار میں تبدیلی کو ظاہر کرتی ہے، جبکہ بیس لائن درمیانی مدتی رجحان کو ظاہر کرتی ہے۔

خاص طور پر، جب کنورژن لائن بیس لائن کو اوپر سے کراس کرتی ہے تو لانگ سگنل پیدا ہوتا ہے، اس کے لیے ضروری ہے کہ قیمت کلاؤڈ کی دونوں لیڈنگ لائنوں (A اور B) سے اوپر ہو، اس طرح صعودی بریک آؤٹ یقینی ہوتا ہے۔ اس کے برعکس، جب کنورژن لائن بیس لائن کو نیچے سے کراس کرتی ہے تو شارٹ سگنل پیدا ہوتا ہے، اور قیمت کو کلاؤڈ کی دونوں لیڈنگ لائنوں سے نیچے ہونا ضروری ہے تاکہ نزولی بریک آؤٹ یقینی ہو سکے۔

مزید برآں، حکمت عملی میں دو پیرامیٹرز percentStop اور percentTP متعین کیے گئے ہیں جو بالترتیب سٹاپ لاس اور ٹیک پروفٹ کے تناسب کو ظاہر کرتے ہیں۔ ان اقدار کو تاجر اپنی رسک برداشت کے مطابق سیٹ کر سکتا ہے۔ سٹاپ لاس اور ٹیک پروفٹ کی قیمتیں اوسط کھلنے والی قیمت کی بنیاد پر شمار کی جاتی ہیں۔

جب لانگ یا شارٹ سگنل متحرک ہوتا ہے تو متعلقہ سٹاپ لاس اور ٹیک پروفٹ آرڈر بھی بھیجے جاتے ہیں۔ اگر قیمت ٹیک پروفٹ یا سٹاپ لاس کی سطح کو چھو لے تو پوزیشن بند کر دی جاتی ہے۔

فوائد کا تجزیہ

روایتی Ichimoku حکمت عملی کے مقابلے میں، اس حکمت عملی میں درج ذیل بہتری کی گئی ہے:

- کنورژن لائن کا دورانیہ 9 تک کم کر دیا گیا ہے تاکہ قیمت کی تبدیلی کو تیزی سے پکڑا جا سکے۔

- بیس لائن کا دورانیہ 26 پر برقرار رکھا گیا ہے، جو درمیانی مدتی رجحان کی نمائندگی کرتا ہے۔

- لیڈنگ لائن B کا دورانیہ 52 تک بڑھا دیا گیا ہے تاکہ طویل مدتی رجحان کی سمت کا تعین کیا جا سکے۔

- جھٹکے کی تبدیلی (Displacement) 26 مقرر کی گئی ہے، جس کی وجہ سے Ichimoku کلاؤڈ 26 ادوار پہلے ہی پیشن گوئی کر سکتا ہے۔

ان پیرامیٹرز کی ایڈجسٹمنٹ کی وجہ سے یہ حکمت عملی 5 منٹ جیسے زیادہ تعدد والے ٹریڈنگ سیونگ کے لیے زیادہ موزوں ہو گئی ہے، اور مقامی اہم نکات کے قریب الٹ پھیر کے مواقع کو تیزی سے پہچان سکتی ہے۔ اس کے علاوہ، کلاؤڈ کی مدد سے مختصر اور طویل مدتی رجحان کا تعین کرنے سے کارکردگی میں اضافہ ہوا ہے۔

نیز، اس حکمت عملی میں سٹاپ لاس اور ٹیک پروفٹ کی منطق براہ راست شامل ہے، جس کی وجہ سے تاجر کو خود ان کا انتظام کرنے کی ضرورت نہیں ہے، اور اس سے رسک کا انتظام آسان ہو جاتا ہے، خاص طور پر ابتدائی تاجروں کے لیے۔

رسک کا تجزیہ

اس حکمت عملی کو درج ذیل رسک کا سامنا کرنا پڑ سکتا ہے:

- زیادہ تعدد والی اسکالپنگ حکمت عملی ٹرانزیکشن لاگت کے لیے حساس ہوتی ہے، لہٰذا کم کمیشن والے بروکر کا انتخاب کرنا چاہیے۔

- الٹ پھیر پر مبنی حکمت عملی بازار کے اُتار چڑھاؤ کے لیے کمزور ہوتی ہے، اور منڈی میں اتار چڑھاؤ کے دوران سٹاپ لاس متحرک ہو سکتا ہے۔

- حکمت عملی بنیادی عوامل (Fundamentals) کو مدنظر نہیں رکھتی، اس لیے بڑے واقعات کے دوران یہ ناکام ہو سکتی ہے۔

- حکمت عملی میں بہتر کیے گئے دورانیے کے پیرامیٹرز مختلف مصنوعات پر مختلف اثرات دکھا سکتے ہیں، لہٰذا مصنوعات کے مطابق علیحدہ علیحدہ جانچ ضروری ہے۔

رسک پر قابو پانے کے لیے درج ذیل طریقے اختیار کیے جا سکتے ہیں:

- سٹاپ لاس کے تناسب کو بڑھا کر اس بات کو یقینی بنائیں کہ ایک بار کے نقصان کو برداشت کیا جا سکے۔

- زیادہ اتار چڑھاؤ والے اوقات میں ٹریڈنگ سے گریز کریں، اور نسبتاً مستحکم وقت میں کام کریں۔

- بنیادی تجزیہ کے ساتھ ملا کر استعمال کریں، اور بڑے واقعات سے پہلے یا بعد میں اس حکمت عملی سے پرہیز کریں۔

- مختلف ٹریڈنگ مصنوعات کے لیے پیرامیٹرز کو الگ الگ جانچیں تاکہ دورانیے کا بہترین امتزاج تلاش کیا جا سکے۔

بہتری کی سمت

اس حکمت عملی میں مزید بہتری کی گنجائش ہے:

- اتار چڑھاؤ کے اشارے (Volatility Indicators) اور حجم کے اشارے (Volume Indicators) کو شامل کر کے داخلے کے اوقات کا بہتر فیصلہ کیا جا سکتا ہے۔

- خودکار سٹاپ لاس میکانزم شامل کریں، جیسے کہ حرکت پذیر سٹاپ لاس (Trailing Stop) یا بریک آؤٹ سٹاپ لاس۔

- مشین لرننگ کی مدد سے پیرامیٹرز کو تربیت دیں تاکہ وہ مختلف مصنوعات اور مارکیٹ کے حالات کے مطابق بہتر طور پر ڈھل سکیں۔

- بنیادی سگنلز کو شامل کریں تاکہ بڑے واقعات کے اثرات سے بچا جا سکے۔

یہ بہتری حکمت عملی کو زیادہ سے زیادہ مارکیٹ کے حالات میں مستحکم کارکردگی دکھانے میں مدد کر سکتی ہے۔

اختتام

یہ Ichimoku اسکالپنگ حکمت عملی روایتی پیرامیٹرز کو ایڈجسٹ کر کے اسے زیادہ تعدد والی ٹریڈنگ کے لیے موزوں بناتی ہے۔ کنورژن لائن، بیس لائن اور کلاؤڈ کے استعمال سے قلیل مدتی رجحان کو تیزی سے پکڑا جا سکتا ہے۔ اس میں شامل سٹاپ لاس اور ٹیک پروفٹ میکانزم رسک کے انتظام کو آسان بناتا ہے۔

اگرچہ اس حکمت عملی کے کچھ فوائد ہیں، لیکن اس میں الٹ پھیر کی حکمت عملیوں کے عام رسک بھی موجود ہیں۔ مستقبل میں اتار چڑھاؤ، مشین لرننگ، اور واقعہ پر مبنی نقطہ نظر سے بہتری لا کر اس حکمت عملی کو مزید مضبوط اور پیچیدہ حالات کے لیے موزوں بنایا جا سکتا ہے۔

- 1